中心思想

经营效率提升与新品布局推动亏损收窄

沛嘉医疗在2025年上半年实现收入3.53亿元(同比增长17%),净亏损同比大幅收窄52.4%至0.71亿元(剔除前沿技术业务后净亏损0.31亿元),核心驱动力来自TAVR市占率持续提升及神经介入板块进口替代深化。TAVR板块首次实现分部商业化盈利,神经介入板块利润同比增长42%,显示出公司经营效率显著改善。

瓣膜与神经介入双轮驱动,长期成长逻辑清晰

TAVR产品1H25植入量超2050台(同比+18.8%),带动板块收入1.62亿元(+24%),市占率进一步上行;神经介入板块受区域集采影响增速放缓至12%,但出血/通路类产品仍保持8.7%/32.3%的同比增长,密网支架等新品开始放量。展望未来,三大瓣膜新品(TaurusTrio反流瓣、TaurusNXT非醛交联干瓣、GeminiOne二尖瓣修复)预计于2025年底至2026年陆续上市,TMV/TTV管线(HighLife、MonarQ等)临床进展顺利,长期销售额有望冲击20亿元以上。

主要内容

1. 经导管瓣膜板块:分部亏损大幅收窄,三大新品蓄势待发

- TAVR板块业绩:1H25收入1.62亿元(+24% yoy),分部商业化盈利首次扭亏至0.29亿元,分部亏损收窄至0.76亿元。植入量超2050台(+18.8%),主要得益于市占率提升及销售费用下降。

- 行业与产品展望:区域医保覆盖与厂商市场教育共同推动植入量修复;2.5代产品Taurus Max获医生认可,市场份额有望持续提升。

- 重磅管线进展:TaurusTrio反流瓣(注册申请已受理)、TaurusNXT非醛交联干瓣TAVR、GeminiOne二尖瓣缘对缘修复,预计25年底-2026年上市。

2. 神经介入板块:区域集采深化进口替代,板块产品持续丰富

- 板块整体表现:1H25收入1.92亿元(+12% yoy),分部利润0.41亿元(+42% yoy)。出血类收入+8.7%,通路类+32.3%,缺血类-3.3%。YonFlow密网支架上市放量贡献增量。

- 细分产品展望:

- 出血类:弹簧圈持续进口替代,YonFlow密网支架贡献增量。

- 缺血类:区域集采有望促进市占率提升。

- 通路类:产品种类持续丰富,DCwire收入同比+140%。

3. 在研管线:TMV/TTV管线进展顺利,前沿技术驱动长期竞争力

- HighLife(二尖瓣置换):多中心注册临床阶段,预计2026年完成入组。

- GeminiOne(海外):早期可行性研究已获FDA的IDE批准。

- MonarQ(三尖瓣置换):已启动全球临床研究。

- ReachTactile机器人辅助TAVR系统:FIM临床已完成5例患者,有望快速启动注册临床。

- 长期销售额预期:估测二/三尖瓣管线2033年有望冲击超20亿元销售额。

4. 盈利预测与估值:收入稳健增长,26年净利润转正

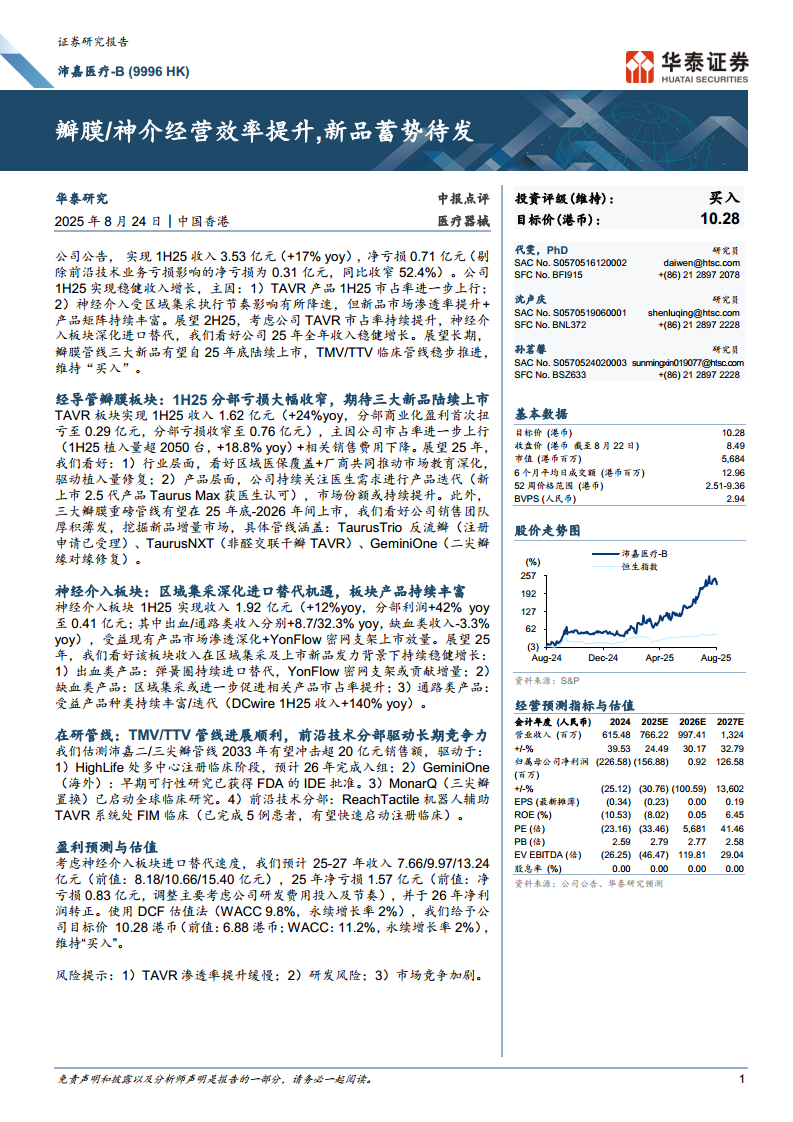

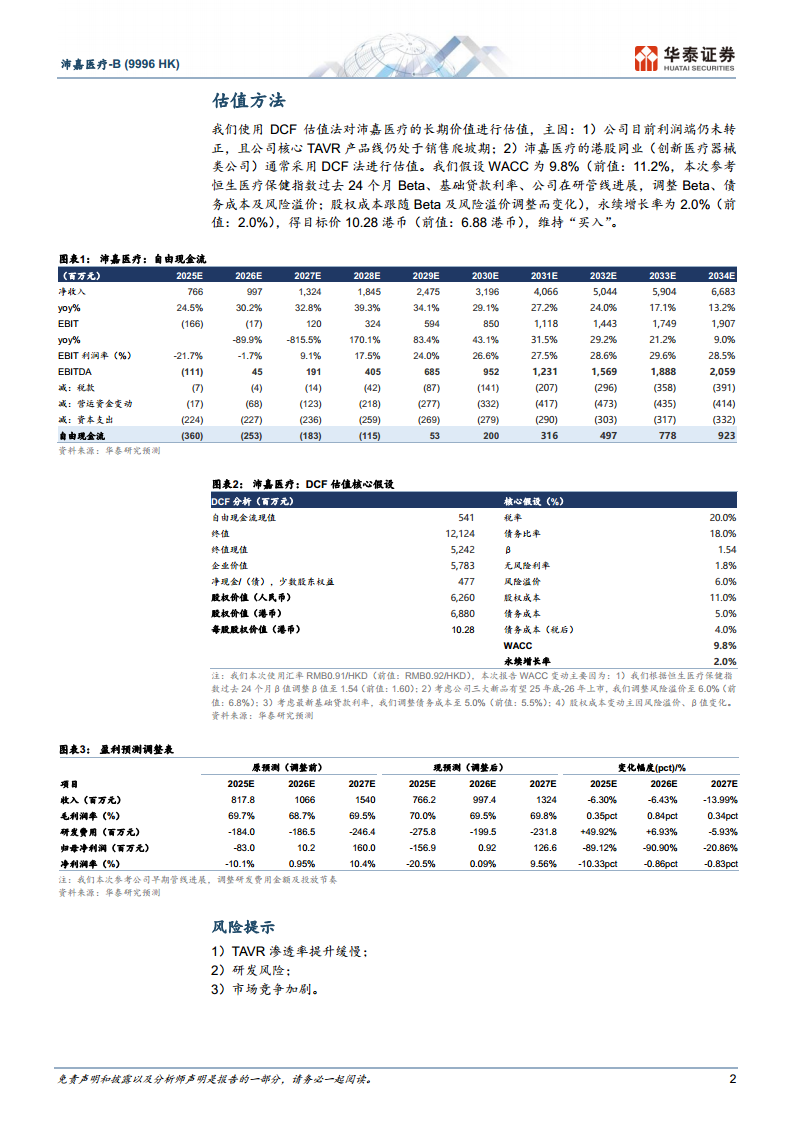

- 盈利预测调整:预计2025-2027年收入7.66/9.97/13.24亿元(前值8.18/10.66/15.40亿元),2025年净亏损1.57亿元(前值净亏损0.83亿元),2026年净利润转正至0.92百万元。调整主因研发费用投入节奏变化。

- 估值方法:采用DCF估值法,WACC 9.8% (前值11.2%),永续增长率2.0%,目标价10.28港币(前值6.88港币),维持“买入”。

- 核心假设变化:β值调整至1.54(前值1.60),风险溢价调整至6.0%(前值6.8%),债务成本调整至5.0%(前值5.5%)。

5. 风险提示

总结

沛嘉医疗2025年上半年业绩显示,公司通过TAVR市占率提升和神经介入板块进口替代深化,实现收入稳健增长与亏损显著收窄。其中TAVR板块首次实现分部商业化盈利,神经介入板块利润同比增42%,经营效率持续改善。长期来看,三大瓣膜新品(TaurusTrio、TaurusNXT、GeminiOne)预计25年底至26年上市,TMV/TTV管线临床进展顺利,有望打开新一轮增长空间。基于DCF估值法(WACC 9.8%、永续增长率2%),目标价10.28港币,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用