中心思想

2025H1业绩超预期,盈利拐点确认

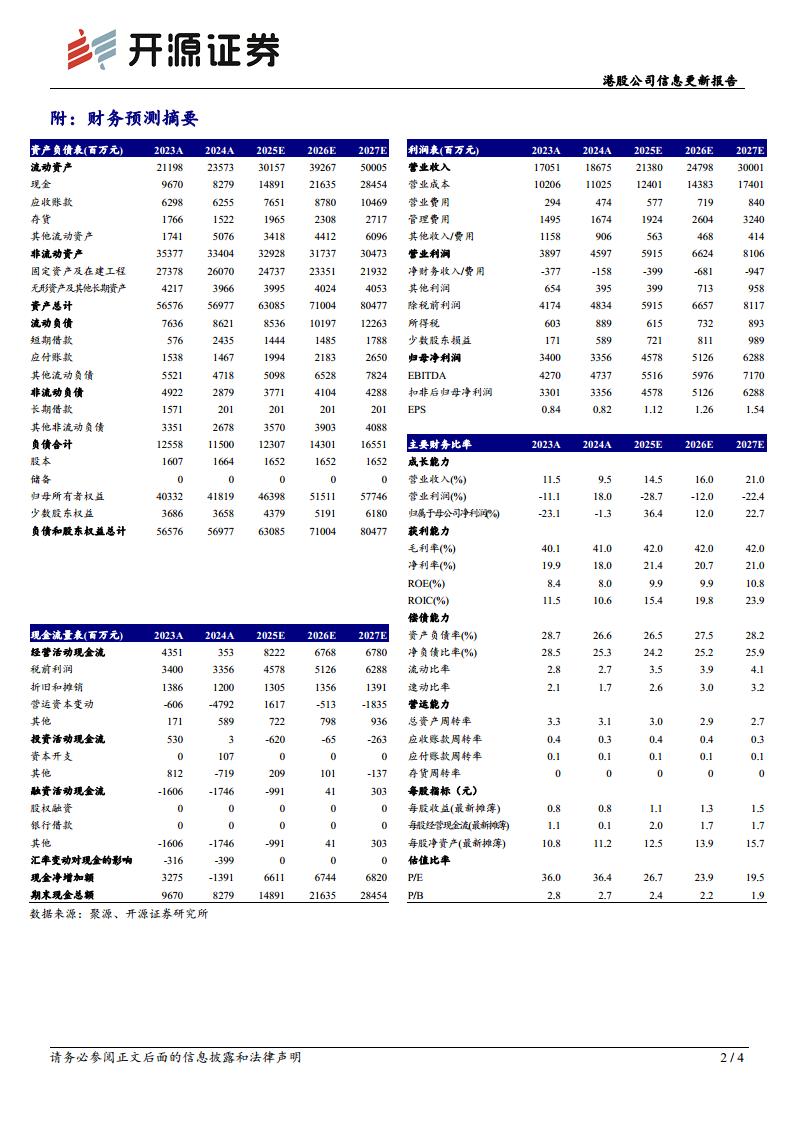

药明生物2025年上半年业绩表现亮眼,营收同比增长16.08%至99.53亿元,归母净利润同比大增56.05%至23.39亿元,毛利率同比提升约3.6个百分点至42.73%。公司上调全年营收指引至14%-16%,表明管理层对后续增长的信心增强。市场基本面显示,全球新药研发投融资逐步回暖,公司未完成订单总量约203.4亿美元,为未来业绩增长提供坚实保障。

业务结构优化与全球化布局驱动增长

公司临床前业务(R+D)保持强劲增长势头,同比增长约35.2%,CMO业务随着PPQ项目持续推进未来增长可期。全球化产能布局深化,爱尔兰基地首个产品通过EMA批准商业化生产,北美地区收入同比增长20.1%,体现公司在全球生物药CRDMO领域的领先地位和抗风险能力。

主要内容

2025H1业绩稳健增长,上调全年收入指引

营收与利润实现双增长

2025年上半年公司实现营收99.53亿元,同比增长16.08%;归母净利润23.39亿元,同比增长56.05%;经调整纯利28.40亿元,同比增长11.60%。毛利率42.73%,同比提升约3.6个百分点,盈利能力显著提升。

订单储备充足,业绩指引上调

截至2025年6月底,公司未完成订单总量约203.4亿美元,其中3年内未完成订单量约42.1亿美元。基于上半年良好表现,公司上调2025全年营收指引至14%-16%,并上调2025-2027年盈利预测,预计归母净利润分别为45.78/51.26/62.88亿元。

临床前业务保持强劲增长势头,CMO业务未来增长可期

临床前与研究服务业务驱动增长

2025H1临床前业务实现营收41.47亿元,同比增长约35.2%,研究服务(R)和药物开发(D)业务保持强劲增长。公司综合项目数达864个,上半年新增86个综合项目,通过“赢得分子”战略转入9个外部项目(含2个临床III期项目),项目管线持续丰富。

CMO业务进入收获期

临床III期+商业化收入约42.89亿元,同比增长24.9%。PPQ批次稳定增长,2025年预计完成25个PPQ项目,商业化项目逐渐进入爬坡阶段,为CMO业务未来增长奠定基础。

深化全球产能布局,北美地区业务整体增长稳健

全球产能建设进展顺利

公司深化全球产能布局,拥有5个研究服务中心、8个药物开发中心与8个商业化生产中心。爱尔兰基地首个产品通过EMA批准进行商业化生产,美国MFG11产能建设持续推进,新加坡XDC基地已于2025年6月实现机械完工,多地多极赋能能力增强。

北美为核心增长引擎

2025H1北美/欧洲/中国/其他地区收入增速分别为20.1%/5.7%/-8.5%/136.1%。北美地区收入增速稳健,欧洲增速温和,中国受行业环境阶段性影响有所下滑,其他地区(新兴市场)高增长反映全球化布局成效。

风险提示

订单交付不及预期、市场竞争加剧、环保和安全生产风险。

总结

药明生物2025年上半年业绩强势增长,营收与利润双双超预期,盈利能力显著提升,公司据此上调全年营收指引。业务结构上,临床前研究服务与药物开发业务保持高速增长,临床后期与商业化项目逐步放量,CMO业务进入收获期。全球化布局持续深化,北美地区贡献稳健增长,欧洲与新兴市场布局初步取得成效。公司作为全球生物药CRDMO龙头,凭借强大的订单储备和产能扩张,未来业绩增长确定性较高,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用