中心思想

新品进入放量周期,利润承压源于短期费用与减值

本报告的核心观点是,康泰生物2025年上半年收入增长16%主要得益于二倍体狂犬疫苗和水痘减毒活疫苗等新品贡献,而利润大幅下滑77%则归因于存货减值、折旧和研发费用增长。老产品(PCV13、乙肝疫苗)进入平稳期,新产品有望逐步起量,形成新的增长动力。分析师维持“买入”评级,目标价24.40元,基于2025年60倍PE(考虑新品高增速溢价)。

估值逻辑切换至新品驱动,研发管线储备支撑长期价值

报告认为,公司估值逻辑正从传统大品种(如PCV13)转向新品放量(狂犬苗、水痘苗)及在研管线(肺炎克雷伯菌疫苗等)。尽管短期利润承压,但新品收入增速显著,且研发推进近30个在研品种,肺炎克雷伯菌疫苗等创新品种有望打开远期空间,这是“买入”评级的主要依据。

主要内容

核心产品稳健,新品贡献增量

- 老产品表现:PCV13收入超5亿元(同比小幅增长),DTaP-Hib收入约2亿元(同比下滑,主因免疫程序变更),乙肝疫苗收入接近3亿元(同比小幅增长)。

- 新品表现:二倍体狂苗(2024年4月上市)收入2.5亿元(2024年全年3.4亿元),水痘减毒活疫苗(2024年7月上市)收入不足1亿元。预计2025年全年收入同比双位数增长。

稳步推进研发,布局肺炎克雷伯菌疫苗

- 在研管线:近30个品种,其中sIPV、IIV4(3岁+)、破伤风疫苗已报产;MenACYW完成III期;RV5处于III期;DTaP-IPV/Hib(五联)准备III期;PCV20处于I/II期;麻腮风三联、四价肠道灭活苗处于I期。

- 创新布局:与陆军军医大学签署肺炎克雷伯菌疫苗技术转让协议。该菌是医院感染检出率最高的病原体,疫苗在肺炎模型中对临床菌株保护率超80%。未来将探索住院人群、糖尿病患者、慢性呼吸疾病患者、低免疫人群的应用。

存货与应收款计提减值

- 费用结构:1H25销售/管理/研发费率分别为33.8%/11.4%/21.3%(同比+0.8/-3.2/+3.0pct)。销售费率稳定,管理费率下降因职工薪酬减少,研发费率上升因多个产品进入III期。

- 减值情况:信用减值约2800万元(主要在应收账款),资产减值约9400万元(集中在存货)。

维持“买入”评级

- 盈利预测:维持2025-27年归母净利润4.5/5.4/6.7亿元。

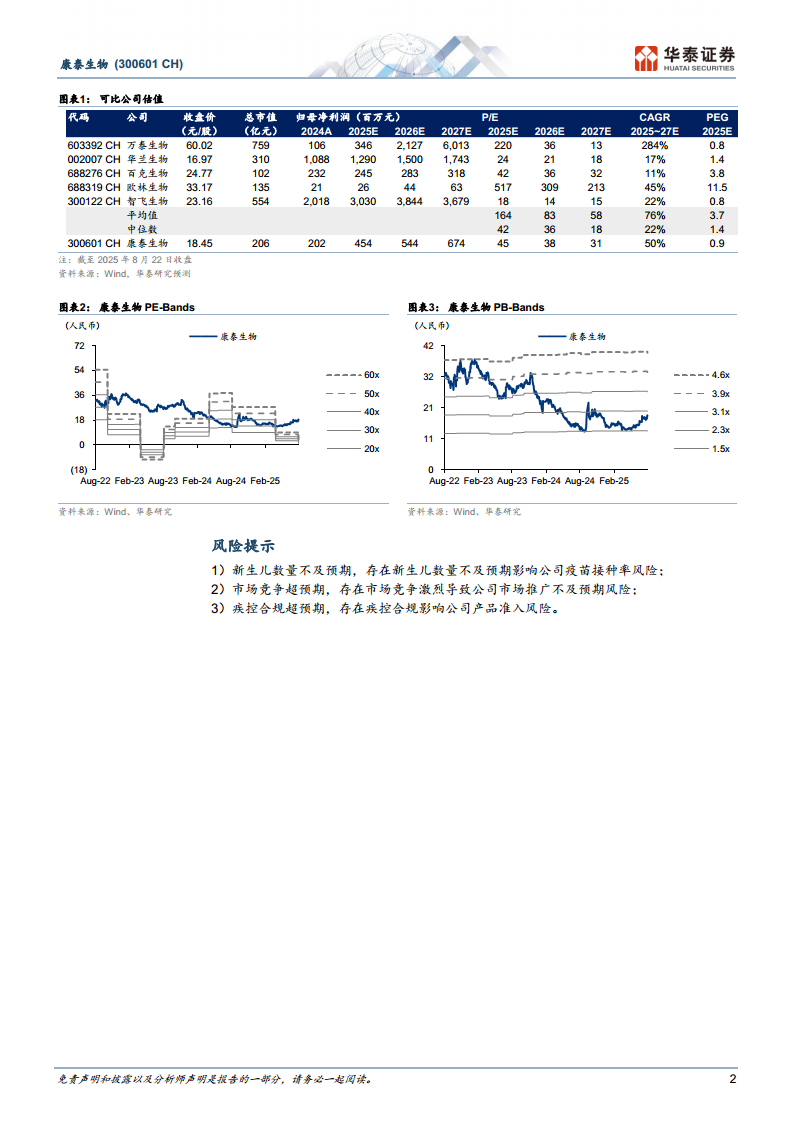

- 估值:给予2025年60倍PE(较可比公司中位数42倍溢价,理由为新品高速增长),目标价24.40元(前值16.27元)。维持“买入”评级。

风险提示

- 新生儿数量不及预期,影响疫苗接种率。

- 市场竞争超预期,导致市场推广不及预期。

- 疾控合规超预期,影响产品准入。

总结

康泰生物2025年中报显示收入增长16%至13.9亿元,但归母净利润大幅下滑77%至0.38亿元,核心原因是存货减值、折旧及研发费用增加。老产品(PCV13、乙肝)保持平稳,新品(二倍体狂苗、水痘苗)贡献主要增量,其中狂苗半年收入已接近去年全年水平。公司研发管线丰富,近30个在研品种中多个进入后期阶段,尤其是肺炎克雷伯菌疫苗的布局具有差异化潜力。费用方面,研发费率上升明显,管理费率有所下降,资产减值压力较大。分析师维持2025-27年盈利预测,基于新品放量给予60倍PE估值,目标价24.40元,维持“买入”评级。主要风险包括新生儿数量、市场竞争和疾控合规的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用