中心思想

业绩重回增长轨道,但估值需时间消化

平安好医生2025年上半年业绩表现亮眼,首次在收入增速、毛利率、经调整归母净利率三大核心指标上全面录得增长,表明公司已从业务转型期进入增长轨道。然而,年内股价已大幅上涨,当前估值(对应2026年PE约101倍)显著高于同业(京东健康与阿里健康约30-34倍),需要更快速的收入增长和利润率改善来支撑。

“综合金融+医疗养老”战略赋予长期价值

作为平安集团子公司,公司在医险数据质量上具备独特优势,AI技术有效降低服务成本,养老服务收入高速增长。长期看,公司将在平安“综合金融+医疗养老”战略中扮演重要角色,但短期估值压力限制了股价上行空间。

主要内容

1H25业绩亮眼,核心收入与利润率指标均录得增长

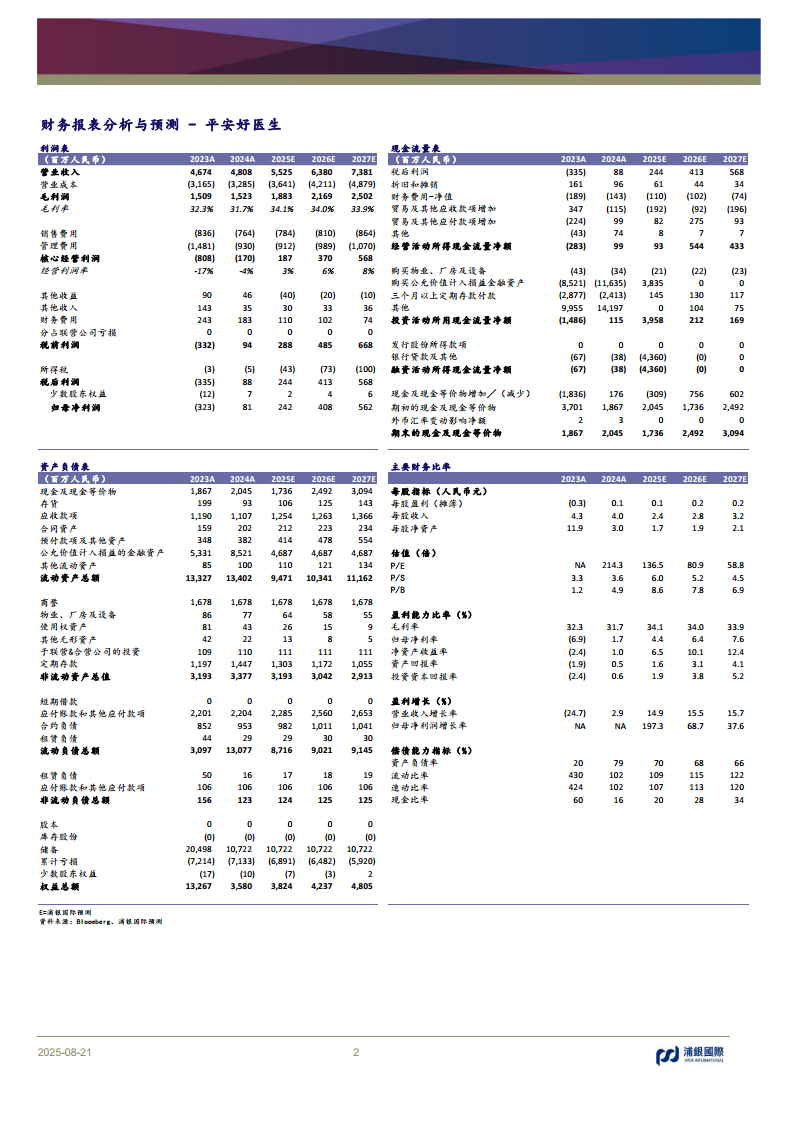

收入与利润双升:1H25收入同比+20%至人民币25.0亿元,较市场预期高约3%;毛利率同比提升1.4个百分点至33.6%;期间费用率同比下滑6.3个百分点;经调整净利同比大增84%至1.6亿元,经调整净利率同比提升2.3个百分点。这是公司自2H21进入转型期以来首次实现收入增速、毛利率、经调整归母净利率全面增长。

收入结构分化:F端(平安集团)收入同比+28%;B端企康业务收入同比+35%;C端收入同比-8%,显示公司聚焦企业端客户策略成效显著。

AI助力家医客均服务成本大幅下降,公司在医险数据上具备优势

AI降本增效:截至1H25,AI辅助医生日问诊承接量可达400万人次,复杂疾病多学科会诊治疗方案准确率近80%;家医客均服务成本同比下降约52%;中台运营效率同比提升约50%。

数据壁垒:公司拥有超14.4亿次在线问诊数据,以及平安集团提供的庞大医险数据(涵盖处方、医疗产品、个人健康等),相比其他线上问诊平台在数据质量上具备明显优势。

养老服务逐步升级,收入增长强劲

收入爆发式增长:1H25养老服务收入同比+264%至人民币1.7亿元,占收入比例同比提升4.6个百分点至6.9%。

业务模式升级:医疗健康方面,专属医生升级为副高及以上、双认证全科医生;居家安全方面,升级智能适老化设备,实现主动监测、远程救助及应急上门;照护方面,提供上门评估、专业指导及护理床位匹配,已合作超百家养老护理机构。

维持“持有”评级,升目标价至14.0港元

估值对比:公司当前股价对应101x 2026E PE(Bloomberg市场预期),而京东健康与阿里健康分别为30-34倍;新目标价14.0港元对应2026E P/E 72x,潜在降幅约11%。

投资风险:互联网医疗及养老相关政策变化;业绩增速不及预期。

总结

平安好医生2025年上半年财务表现全面改善,收入、毛利率、调整后净利率均实现正增长,AI技术显著提升运营效率并降低成本,养老服务成为新的高增长引擎。公司作为平安集团医疗健康板块的核心载体,拥有无可比拟的数据优势和业务协同潜力。但当前股价已充分反映业绩改善预期,估值处于较高水平,需等待后续业绩增长逐步消化。维持“持有”评级,目标价上调至14.0港元。

微信扫一扫-立即使用

微信扫一扫-立即使用