中心思想

集采冲击短期业绩,精麻特药布局奠定长期增长基础

苑东生物2025年上半年营收同比下降2.25%,归母净利润同比下降6.77%,主要受第十批国家集采影响。但剔除股权激励费用后归母净利润同比增长0.28%,显示内生经营韧性。公司通过深度布局麻醉镇痛及精麻管制药品(已上市18个产品,在研超20个,其中10余个为国家精麻管制药品),构建高壁垒产品组合,多个产品市占率领先,为后续增长提供确定性支撑。

研发投入持续加码,创新药管线步入收获期

2025年上半年研发投入1.33亿元,同比增长8.74%,占营收比例达20.25%,其中创新药研发投入占比33.83%。公司通过股权投资超阳药业(靶向蛋白降解领域,持股30.68%)及推进首款ADC创新药YLSH003(IND已受理),加速创新转型。创新药管线中EP-9001A单抗已完成Ib期临床,氨酚羟考酮缓释片等精麻品种已申报生产,研发投入向临床后期转化,有望驱动2025-2027年归母净利润年均复合增速约16%。

主要内容

事件:2025年上半年业绩概览

2025年上半年实现营业收入6.54亿元,同比下降2.25%;归母净利润1.37亿元,同比下降6.77%;扣非净利润1.04亿元,同比下降8.68%。剔除股权激励费用影响后,归母净利润同比增长0.28%,扣非净利润同比增长0.40%。业绩短期承压主要系部分产品受第十批国家集采冲击,但剔除一次性费用后核心利润保持稳定。

深入布局精麻特药,多产品市占率领先

公司已上市麻醉镇痛及相关领域产品共18个,其中新产品盐酸纳布啡注射液、酒石酸布托啡诺注射液为精二类药品,盐酸纳美芬注射液已获美国FDA批准上市。根据米内网最新数据,盐酸纳美芬等麻醉镇痛产品市占率领先。在研麻醉镇痛项目超20个,其中10余个为国家精麻管制药品,氨酚羟考酮缓释片、硫酸吗啡盐酸纳曲酮缓释胶囊均已申报生产,EP-9001A单抗注射液已完成Ib期临床。精麻管制药品的高准入壁垒构成公司核心竞争优势。

研发投入持续高增,创新转型加速推进

2025年上半年研发投入1.33亿元,同比增长8.74%,占营收20.25%(同比+1.98pct),创新药研发投入约0.45亿元,占总体研发投入比例33.83%。2025年6月对超阳药业股权投资比例提升至30.68%,超阳药业在靶向蛋白降解领域构建5条管线,其中新型口服CRBN基础分子胶降解剂HP-001正在开展I期临床。首款ADC创新药YLSH003已于2025年7月完成IND申报并被受理,创新药管线逐步丰富。

盈利预测与风险提示

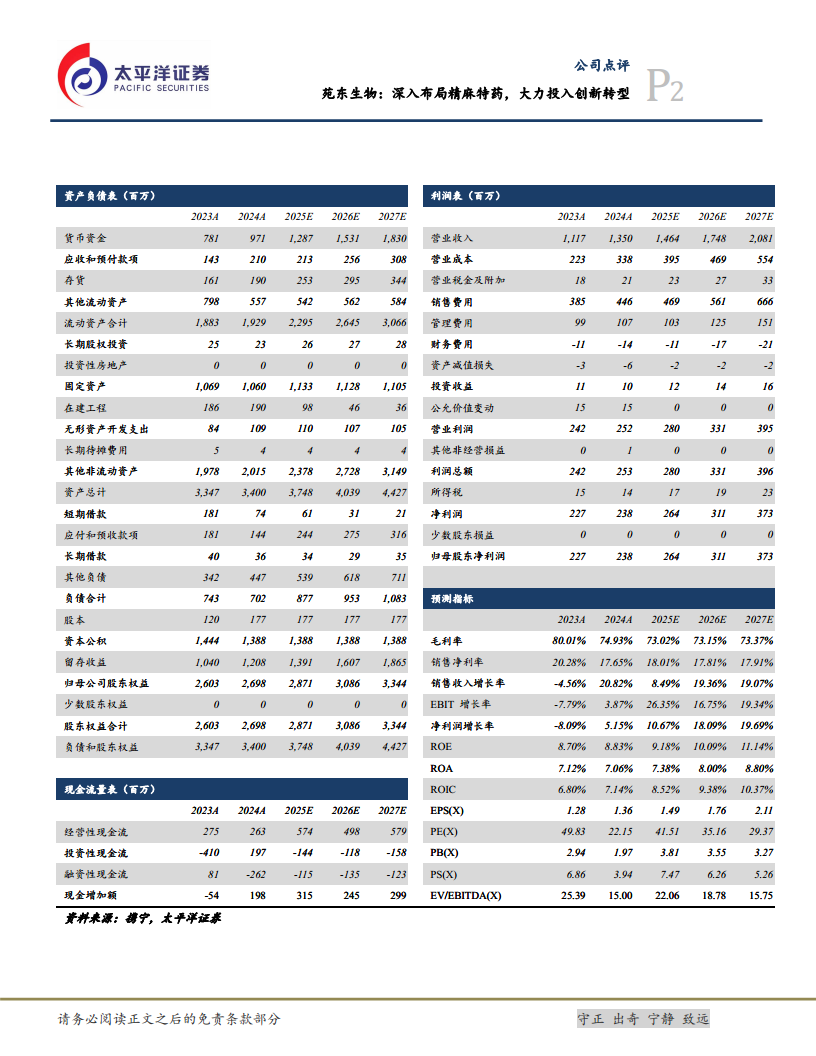

预测2025-2027年营收分别为14.64/17.48/20.81亿元,同比增速8.49%/19.36%/19.07%;归母净利润分别为2.64/3.11/3.73亿元,同比增速10.67%/18.09%/19.69%;EPS分别为1.49/1.76/2.11元,对应PE分别为42/35/29倍。维持“买入”评级。主要风险包括创新药研发不及预期、新产品放量不及预期、药品带量采购降价、医保政策调整、地缘政治风险。

总结

短期集采压力可控,精麻高壁垒保障业绩稳健

2025年上半年营收及利润小幅下滑,但剔除股权激励费用后利润转正,显示公司核心业务韧性。精麻特药领域18个已上市产品及10余个在研国家管制品种构成坚实护城河,多个产品市占率领先,有望在后续集采压力缓解后恢复增长。

创新转型兑现加速,研发投入构筑长期成长动力

公司研发投入强度超20%,创新药占比超三成,通过股权投资和自研双路径布局靶向蛋白降解、ADC等前沿技术。EP-9001A单抗、HP-001分子胶、YLSH003 ADC等管线进入临床或申报阶段,预计2025-2027年归母净利润复合增速约16%,当前PE(2025E)42倍,处于合理估值区间,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用