中心思想

业绩稳健增长,多业务板块驱动向好

本报告的核心观点聚焦于康龙化成在2025年上半年展现的稳健增长势头与清晰的全年向好趋势。基于1H25业绩数据,公司整体表现符合市场预期,收入和经调整净利润均实现同比正增长。报告强调,公司增长的核心驱动力来源于其“核心业务能力过硬”与“业务板块日趋成熟”的双重优势:一方面,实验室服务作为核心业务,凭借技术实力和稳固客户基础,实现了收入与订单的同步稳健增长;另一方面,CMC、临床CRO等新兴业务板块展现出强劲的增长潜力,共同支撑了公司整体的发展势头。综合来看,报告看好公司在行业需求持续回暖背景下的全年发展前景,并基于此维持其A、H股的“买入”评级。

主要内容

一、财务表现:毛利率与现金流双改善

收入与利润符合预期: 公司2025年上半年实现收入64.41亿元,同比增长14.9%;实现经调整non-IFRS归母净利润7.56亿元,同比增长9.5%。其中,第二季度收入与经调整归母净利润分别同比增长13.9%和15.6%,环比增长7.9%和16.3%,显示出加速增长的态势。

盈利能力与财务健康度提升:

- 毛利率: 1H25整体毛利率为34.0%,同比提升0.6个百分点,主要得益于实验室服务、CMC等核心业务板块的持续向好。

- 费用率: 管理费用率同比下降1.8个百分点至12.5%,研发费用率同比增加0.2个百分点至3.9%,显示公司在强化研发投入的同时有效控制了管理成本。

- 现金流: 1H25经营活动现金流量净额达14.08亿元,同比增长28.1%,现金流水平显著改善,为公司未来发展提供了坚实的资金保障。

二、核心业务分析:实验室服务为基础,CMC业务领涨

实验室服务:收入与订单双增,强化技术壁垒

- 业绩概览: 1H25实现收入38.92亿元(同比+15.5%),毛利率提升至45.2%(同比+0.7pct)。生物科学收入占板块收入比重已超过55%。

- 业务亮点: 1H25共参与795个药物发现项目(同比+19.4%);新签订单金额同比增长超过10%。公司积极推进产能建设(北京第二园区已逐步投入使用)及AI技术规模化应用(课题管理、图谱识别等领域)。

- 前景展望: 基于其过硬的实验室服务技术实力和稳固的客户基础,看好该板块在2025年实现稳健增长。

其他业务:CMC业务领涨,临床与CGT业务蓄势待发

- CMC业务: 1H25收入13.90亿元(同比+18.2%),毛利率30.5%(同比+2.2pct),新签订单金额同比增长超过20%,是拉动公司整体收入增长的主要引擎。公司预计临床用药生物偶联车间将于2H25投入运营,将助力板块实现较快发展。

- 临床CRO业务: 1H25收入9.39亿元(同比+11.4%),其中2Q25收入环比增长10.0%,看好其海内外市场竞争力带来的全年向好发展。

- 大分子和CGT业务: 1H25收入2.11亿元(同比+0.1%),其中2Q25收入环比增长14.3%。公司持续提升海内外基地产能及订单承接能力,看好该板块2025年收入稳健增长。

三、盈利预测与估值:维持买入,看好行业领先地位

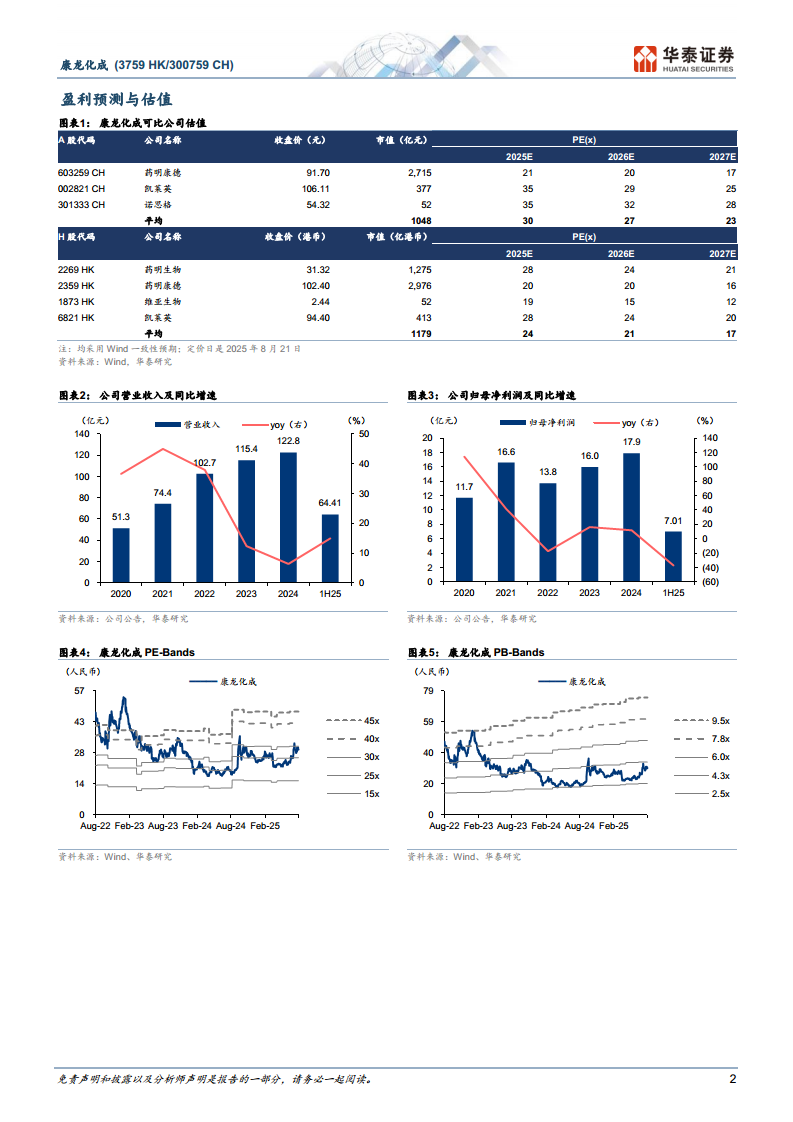

盈利预测: 报告维持盈利预测,预计公司2025-2027年归母净利润分别为17.28亿、21.03亿和25.07亿元人民币。预测公司2025年营业收入为136.85亿元。

估值评级: 报告认为公司技术能力行业领先且全球化运营优势明显。基于此,给予A股和H股2025年41倍和27倍市盈率的估值(分别高于可比公司Wind一致预期均值的30倍和24倍),并设定目标价为39.83元人民币(A股)和28.54港币(H股)。同时,维持A、H股“买入”评级。

四、风险提示

报告最后列出了投资该标的可能面临的主要风险,包括:1)政策推进不及预期风险;2)科研技术人才流失风险;3)汇率波动风险。

总结

核心业务稳健,多板块协同,展望全年向好

- 业绩稳健增长: 康龙化成2025年上半年业绩符合预期,收入与经调整净利润均实现稳健增长,其中第二季度增速环比加快。毛利率稳中有升,经营性现金流显著改善,财务基本面健康。

- 多业务板块表现分化,核心驱动力明确:

- 实验室服务作为核心支柱,凭借技术壁垒和AI应用,展现出稳健的收入与订单增长,是公司基本盘。

- CMC业务以超过18%的同比收入增速领涨各板块,成为本次财报的突出亮点,并显示出强劲的增长动能。

- 临床CRO与大分子业务虽体量较小,但发展势头良好,有望成为公司未来增长的接力棒。

- 估值与评级: 报告基于公司技术领先和全球化优势,给予其高于行业均值的估值倍数,并维持“买入”投资评级,显示出对公司长期发展和行业地位的坚定看好。

微信扫一扫-立即使用

微信扫一扫-立即使用