中心思想

核心商业化验证与全球化潜力释放

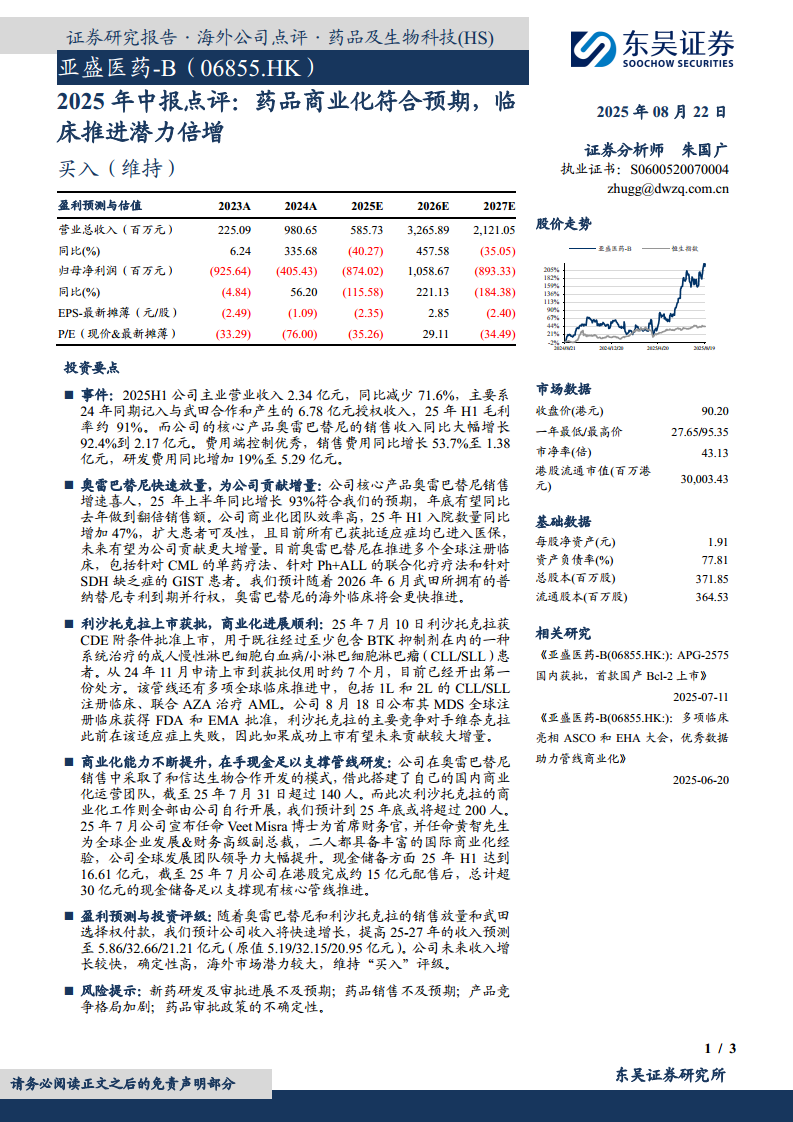

- 亚盛医药2025年上半年主业收入2.34亿元(同比-71.6%),剔除2024年同期与武田合作的一次性授权收入后,核心产品奥雷巴替尼销售额同比大增92.4%至2.17亿元,商业化和费用管控符合预期,验证产品放量逻辑。

- 第二款核心产品利沙托克拉(APG-2575)于2025年7月获批上市,是全球第二款、国产首款BCL-2抑制剂,从申请到获批仅7个月,商业化全部由公司自建团队推进,标志公司进入双产品驱动阶段。

- 公司现金储备充足(H1底16.61亿元,7月配售后超30亿元),并引入具有国际经验的CFO及高级副总裁,全球临床进度加速(奥雷巴替尼多项全球注册临床、利沙托克拉MDS全球注册临床获FDA/EMA批准),海外市场潜力增大。

盈利预测上调与投资评级维持“买入”

- 东吴证券上调2025-2027年收入预测至5.86/32.66/21.21亿元(原5.19/32.15/20.95亿元),主要考虑奥雷巴替尼持续放量、利沙托克拉上市贡献增量及武田选择权付款。公司收入增长确定性高、海外潜力大,维持“买入”评级。

主要内容

一、事件:2025年半年报业绩综述

- 2025H1主业营收2.34亿元(同比-71.6%),主因2024年同期计入与武田合作的6.78亿元授权收入。核心产品奥雷巴替尼销售收入2.17亿元(同比+92.4%),毛利率约91%。

- 费用端控制良好:销售费用1.38亿元(同比+53.7%),研发费用5.29亿元(同比+19%)。

二、奥雷巴替尼:快速放量,全球临床多点推进

- 2025H1销售额同比增93%,符合预期,全年有望实现翻倍。入院数量同比增47%,所有已获批适应症均已纳入医保。

- 全球注册临床持续推进:CML单药、Ph+ALL联合化疗、SDH缺乏症GIST患者。预计2026年6月武田普纳替尼专利到期行权后,海外临床将进一步加速。

三、利沙托克拉(APG-2575):上市获批,商业化启动

- 2025年7月10日获CDE附条件批准用于CLL/SLL(既往至少含BTK抑制剂系统治疗)。从申请到获批仅7个月,已开出首张处方。

- 全球注册临床覆盖1L/2L CLL/SLL、联合AZA治疗AML。2025年8月18日MDS全球注册临床获FDA和EMA批准,该适应症主要竞争对手维奈克拉此前失败,若成功上市有望贡献较大增量。

四、商业化能力与团队建设

- 奥雷巴替尼与信达合作模式搭建国内商业化团队,截至2025年7月31日超140人。利沙托克拉全部由公司自建团队开展商业化,预计2025年底团队超200人。

- 2025年7月任命Veet Misra博士为CFO、黄智先生为全球企业发展及财务高级副总裁,两人均具备丰富国际商业化经验。

五、盈利预测与投资评级

- 上调2025-2027年收入至5.86/32.66/21.21亿元(原5.19/32.15/20.95亿元)。预计未来收入增长较快、确定性高,海外市场潜力大。

- 维持“买入”评级。

六、风险提示

- 新药研发及审批进展不及预期;药品销售不及预期;产品竞争格局加剧;药品审批政策不确定性。

总结

亚盛医药2025年中报显示,公司已从单一产品依赖阶段进入双核心产品驱动阶段。奥雷巴替尼销售同比增长92.4%至2.17亿元,入院数量同比增47%,医保覆盖全面,放量势头明确。利沙托克拉作为首款国产Bcl-2抑制剂,从7个月快速获批到首张处方落地,商业化由自建团队全权推进,并取得MDS全球注册临床突破。费用端控费有效,现金储备(约30亿元)充裕。管理层引入国际经验人才,全球临床注册进度加速,海外商业化潜力逐步展现。东吴证券因此上调收入预测并维持“买入”评级,提示关注产品放量节奏、审批进展及竞争格局变化。

微信扫一扫-立即使用

微信扫一扫-立即使用