中心思想

二季度业绩边际改善,全年趋势向好

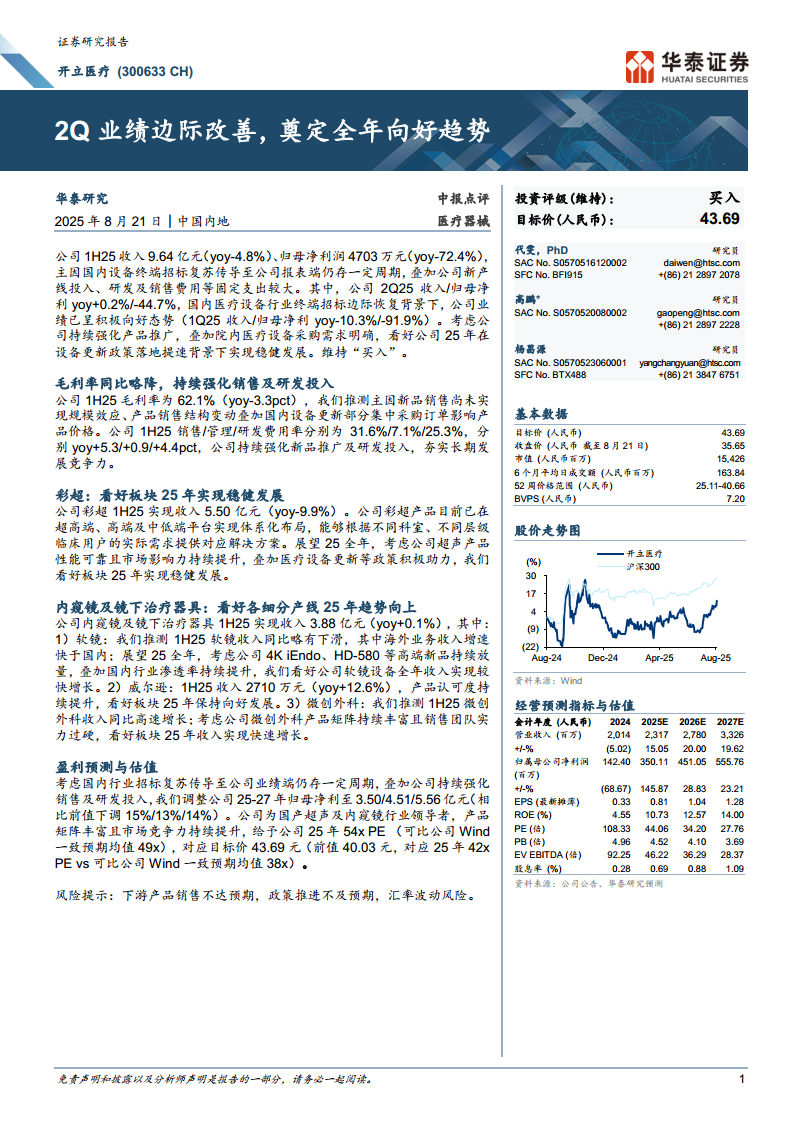

本报告核心观点指出,开立医疗2025年上半年收入与归母净利润同比下滑,主要受国内医疗设备招标复苏传导滞后及新产品投入期固定支出较大影响。但公司第二季度业绩已呈现积极边际改善(2Q25收入同比+0.2%,净利润同比-44.7%,显著优于1Q25的-10.3%/-91.9%),显示在国内设备更新政策落地提速背景下,院内采购需求明确,公司有望在2025年实现稳健发展。维持“买入”评级,目标价上调至43.69元。

研发销售投入强化,长期竞争力夯实

尽管1H25毛利率同比下降3.3个百分点至62.1%,且销售/管理/研发费用率分别同比上升5.3/0.9/4.4个百分点,但公司持续强化新品推广与研发投入,此举有助于夯实长期发展竞争力,为后续产品放量奠定基础。

主要内容

中报业绩点评

- 公司1H25收入9.64亿元(yoy-4.8%),归母净利润4703万元(yoy-72.4%),主因国内设备终端招标复苏传导至报表端存在周期,叠加新产线投入及费用支出较大。

- 2Q25收入/归母净利润同比增速分别为+0.2%/-44.7%,较1Q25(-10.3%/-91.9%)明显改善,业绩边际向好。

毛利率与费用分析

- 1H25毛利率同比降3.3pct至62.1%,推测受新品规模效应未体现、产品结构变动及集采订单影响。

- 销售/管理/研发费用率分别同比+5.3/+0.9/+4.4pct至31.6%/7.1%/25.3%,公司持续加码营销与研发。

彩超业务

- 1H25彩超收入5.50亿元(yoy-9.9%)。

- 产品已实现超高端至中低端体系化布局,可提供差异化解决方案。

- 展望25年,超声产品性能可靠且市场影响力提升,叠加医疗设备更新政策助力,看好板块全年稳健发展。

内窥镜及镜下治疗器具业务

- 1H25收入3.88亿元(yoy+0.1%)。

- 软镜:推测1H25收入同比略有下滑,海外增速快于国内;25年看好在4K iEndo、HD-580等高端新品放量及渗透率提升下实现较快增长。

- 威尔逊:1H25收入2710万元(yoy+12.6%),产品认可度持续提升。

- 微创外科:推测1H25收入同比高速增长,产品矩阵丰富且销售团队实力强,看好全年快速增长。

盈利预测与估值

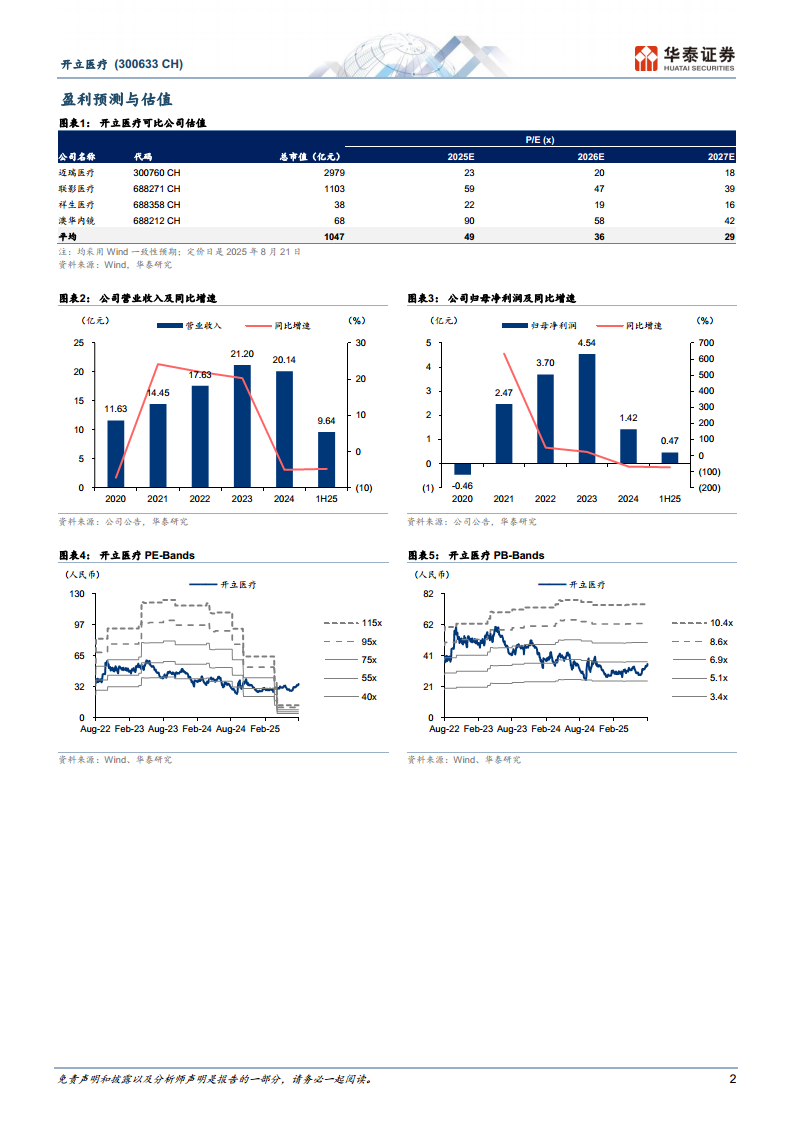

- 考虑招标复苏传导滞后及销售研发投入增加,调整25-27年归母净利润至3.50/4.51/5.56亿元(下调15%/13%/14%)。

- 给予25年54x PE(可比均值49x),目标价43.69元(前值40.03元),维持“买入”评级。

风险提示

- 下游产品销售不达预期、政策推进不及预期、汇率波动风险。

总结

公司基本面与投资展望

开立医疗作为国产超声及内窥镜行业领导者,在产品矩阵丰富度和市场竞争力上具有显著优势。虽然上半年业绩承压,但第二季度已出现明确边际改善信号,且院内采购需求在设备更新政策加速落地下有望释放。公司通过持续加大研发和销售投入,为长期增长夯实基础。盈利预测下调反映了短期扰动,但估值仍具吸引力(54x PE vs 可比均值49x),维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用