中心思想

海外配电订单高速增长,驱动业绩稳健增长

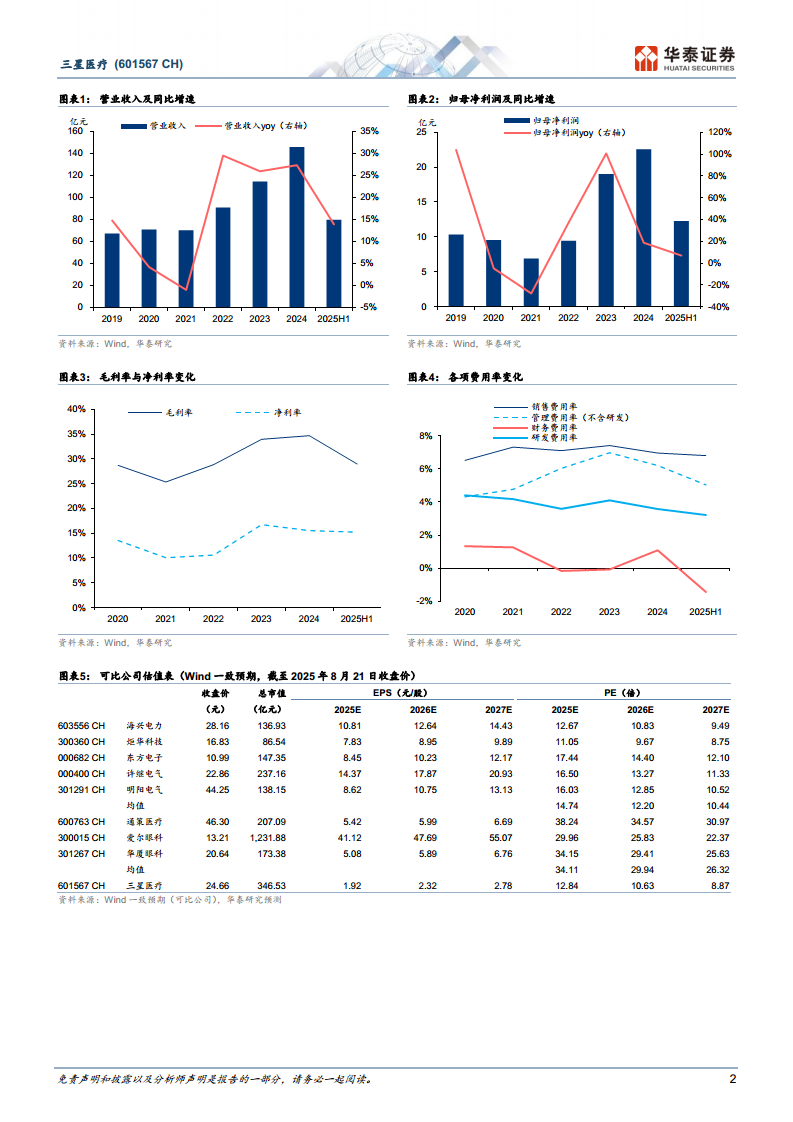

三星医疗2025年H1业绩整体稳健,营收与归母净利润实现双增长,但增速呈现分化。报告核心亮点在于公司海外配电业务订单同比暴增123.96%,成为拉动整体增长的关键引擎。然而,国内配用电产品降价及海外新市场初期低价策略导致毛利率有所下滑,对盈利端形成一定拖累。

智能配用电主业韧性凸显,医疗业务承压

从业务结构看,智能配用电业务保持强劲增长,营收同比+19.53%,是公司业绩基石;而医疗服务业务则出现收入与利润的双重下滑,同比分别-3.02%和-34.84%,反映出业务整合与管理收紧带来的短期阵痛。整体费用率的显著下降则显示出公司内部管控效率提升。

主要内容

智能配用电业务稳健增长,费用率显著下降

业务收入与净利润表现: 2025年H1,公司智能配用电业务实现收入63.54亿元(同比+19.53%),净利润10.98亿元(同比+13.05%),增长稳健。盈利能力分析: 同期整体毛利率为28.97%,同比下降5.64个百分点;净利率为15.24%,同比下降1.25个百分点。毛利率下滑主因有二:一是国内配用电产品降价;二是海外为突破新市场采取初期低价取单策略,部分低价订单交付所致。费用管控成效: 整体费用率为13.65%,同比下降3.94个百分点,销售、管理、财务、研发费用率全线下降,其中财务费用率下降2.21个百分点,主因汇兑收益增加。

海外配电订单高增,电表AMI出海快速推进

海外营收表现: 2025年H1,公司实现海外营业收入14.95亿元,同比增长50.89%,增长强劲。在手订单分析: 截至2025年6月底,公司在手订单总计176.32亿元,同比增长18.39%;其中海外配电在手订单21.82亿元,同比激增123.96%,是海外业务最大亮点。市场拓展方面,在欧洲、中东、拉美优势市场持续突破,2025年上半年在匈牙利、罗马尼亚、吉尔吉斯斯坦取得首单。用电业务出海: 海外用电业务深耕高端市场,于7月取得美国智能电表首单突破。同时,在非洲市场快速推进尼日利亚TCN总包项目交付及AMI系统落地应用。

网内业务保持领先,网外客户持续开拓

电网内业务: 公司保持国网、南网中标领先地位,并重点发力地方电网业务。例如,在内蒙古电力集团计量及配电产品招标中,累计取单1.46亿元,同比增长188%。电网外业务: 依托电网渠道优势,聚焦新能源央国企平台大客户。风电领域业务快速突破,取单4.80亿元,同比增长52%。同时积极储备石油化工、数据中心等新场景客户,已获千万级订单。

盈利预测与估值

盈利预测下调: 考虑到配网集采降价影响智能配用电毛利率,以及医疗业务管理收紧,公司下调2025-2027年归母净利润预测至26.99/32.61/39.05亿元,较此前预测下调约7.55%-9.43%。目标价与评级: 给予智能配用电业务2025年15倍PE、医疗服务业务20倍PE,对应目标价29.72元(前值38.02元),维持“买入”评级。

总结

三星医疗2025年上半年业绩呈现“稳中分化”的特征。虽然在国内配网集采降价及海外新市场低价策略影响下,整体毛利率出现下滑,但海外配电业务的爆发式增长(订单同比+123.96%)成为抵消国内压力、驱动增长的核心动力。公司费用管控能力显著提升,费用率全线下降,保障了利润端的韧性。展望未来,国内电表价格有望随国网新标招标而回升,海外延续性订单盈利将回归正常区间,毛利率有望修复。然而,医疗业务短期承压以及行业竞争加剧的风险仍需关注。整体来看,公司海外市场的高成长性和电网业务的双轮驱动战略,为其长期发展提供了坚实基础。

微信扫一扫-立即使用

微信扫一扫-立即使用