中心思想

二季度业绩增速环比改善,集采影响逐步消化

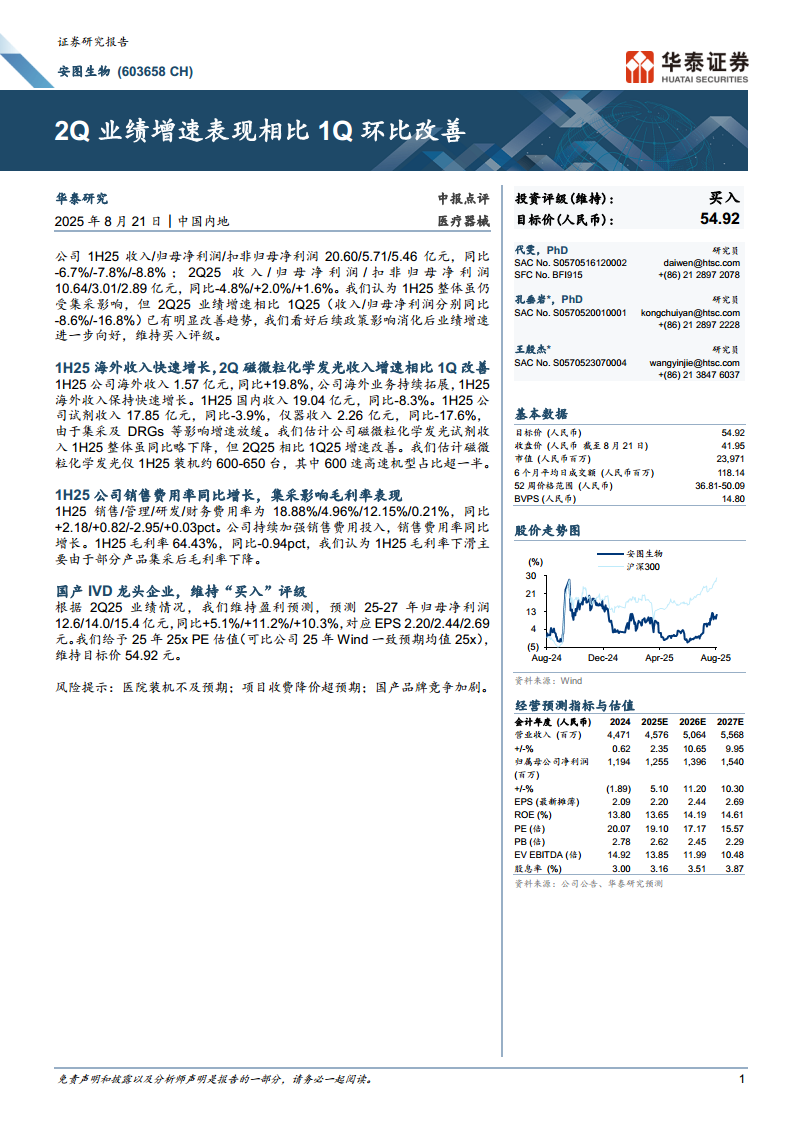

本报告围绕安图生物2025年上半年业绩展开,核心观点为公司整体虽受集采政策冲击,但2Q25业绩增速相比1Q25已出现明显环比改善趋势,收入降幅收窄、归母净利润实现同比正增长,表明不利因素正在逐步消化,后续业绩有望进一步向好。

海外业务高增长成为结构性亮点,国内业务边际向好

面对国内集采及DRGs等政策导致的收入下滑,公司1H25海外收入同比增长19.8%,保持快速增长,形成重要增长极。同时,核心产品磁微粒化学发光试剂收入在2Q25增速相比1Q25改善,仪器装机结构优化(600速高速机型占比过半),国产IVD龙头基本面韧性显现,维持“买入”评级。

主要内容

业绩概览:2Q利润增速转正,环比改善趋势明确

- 1H25收入/归母净利润/扣非归母净利润分别为20.60/5.71/5.46亿元,同比-6.7%/-7.8%/-8.8%。

- 2Q25收入/归母净利润/扣非归母净利润分别为10.64/3.01/2.89亿元,同比-4.8%/+2.0%/+1.6%,相比1Q25(收入-8.6%/归母净利-16.8%)显著改善。

业务分析:海外快速增长,磁微粒化学发光收入增速改善

- 1H25海外收入1.57亿元,同比+19.8%,海外业务持续拓展。

- 1H25国内收入19.04亿元,同比-8.3%。试剂收入17.85亿元,同比-3.9%;仪器收入2.26亿元,同比-17.6%。

- 磁微粒化学发光试剂收入1H25整体同比略降,但2Q25增速相比1Q25改善。

- 磁微粒化学发光仪1H25装机约600-650台,其中600速高速机型占比超一半。

财务分析:销售费用率同比增长,集采导致毛利率下滑

- 1H25销售/管理/研发/财务费用率为18.88%/4.96%/12.15%/0.21%,同比+2.18/+0.82/-2.95/+0.03pct,销售费用投入加强。

- 1H25毛利率64.43%,同比-0.94pct,主要受部分产品集采后毛利率下降影响。

估值与评级:维持盈利预测,“买入”评级不变

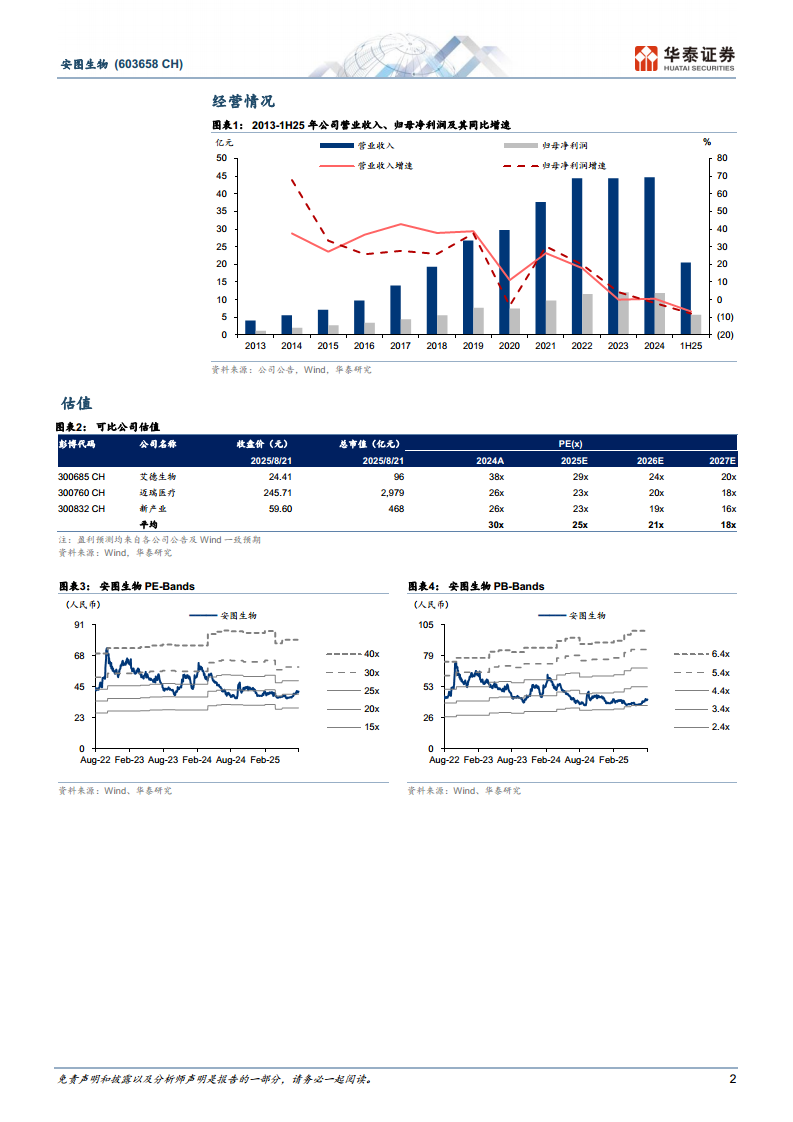

- 预测2025-2027年归母净利润12.6/14.0/15.4亿元,同比+5.1%/+11.2%/+10.3%,对应EPS 2.20/2.44/2.69元。

- 给予2025年25x PE(可比公司一致预期均值25x),维持目标价54.92元。

- 2025年8月21日收盘价41.95元,PE 19.10倍。

风险提示:装机、降价、竞争三大风险需关注

- 医院装机进度不及预期。

- 项目收费降价幅度超预期。

- 国产品牌竞争加剧导致市场份额流失。

总结

本报告对安图生物2025年中报进行专业分析,核心结论为:2Q25业绩增速环比改善趋势明确,海外业务保持高增长,磁微粒化学发光等核心产品收入增速边际向好,集采对毛利率的冲击属于阶段性压力;公司作为国产IVD龙头,在政策消化期后业绩有望进一步回升。基于当前判断维持2025-2027年盈利预测及“买入”评级,目标价54.92元对应25x PE。报告同时提示医院装机、项目降价及竞争加剧等潜在风险,建议投资者关注后续业绩改善的持续性。

微信扫一扫-立即使用

微信扫一扫-立即使用