中心思想

1H25业绩复苏与订单强劲,但短期不确定性仍存

药明生物在2025年上半年延续了自2024年下半年以来的复苏态势,收入同比增长16%,管理层上调全年收入增速指引至14-16%。新签订单创历史新高(86个),其中70%以上为双/多抗和ADC项目,RDM(研究、开发、制造)三驾马车驱动中长期业绩增长的确定性边际改善。然而,海外融资环境的不确定性和市场格局变化对临床早期业务造成短期压力(1H25临床早期收入同比下降30%),且当前估值已合理反映积极因素。

维持中性评级,上调目标价至34港元

基于DCF模型,交银国际将药明生物目标价从先前水平上调至34港元,以反映行业景气度和地缘因素边际改善后对中长期前景更乐观的预期。但考虑到短期内海外融资环境和市场格局变化对临床早期业务的持续影响,以及当前估值处于合理区间,维持“中性”评级。

主要内容

业绩回顾与指引上调

1H25业务复苏势头较好,上调指引

- 收入增长:1H25收入增长16%,延续2H24以来的复苏态势;剔除药明合联贡献后收入增长9%。临床前和临床III期+商业化收入分别强劲增长25%/35%,但临床早期收入下降30%,主要因大型项目进入后期阶段及订单时间安排。

- 地区表现:北美地区收入增长20%,地缘格局影响有限;中国内地收入降8.5%,受融资环境影响;日韩地区表现优异,未来体量有望进一步扩大。

- 利润率改善:毛利率提升3.6个百分点至42.7%,得益于WBS运营效率提升和股权支付薪酬减少。

- 指引调整:管理层上调全年收入增速指引至14-16%(此前:12-15%),维持自由现金流转正指引。全年资本开支指引从60亿元下调至53亿元(部分采购延后)。

新分子机制与订单表现

新分子机制推动强劲订单表现和业绩预期

- 新签订单:1H25新签86个综合项目,70%以上为双/多抗和ADC项目(药明合联新签37个项目);获得9个“赢得分子”项目,绝大部分为双/多抗及ADC。

- 中长期增长确定性:1)在手订单规模较2024年末提升10%,三年内未完成订单和未完成潜在里程碑规模同步提升;2)M端项目数量增加3个至24个,2025年预计完成25个PPQ项目,CMO逐步成为中长期增长主要引擎;3)专有技术带来的合作收入、销售提成和细胞株提成有望成为RDM各阶段未来收入的重要来源。

融资与海外市场不确定性及估值分析

融资和海外市场仍存不确定性,维持中性

- 短期风险:海外融资环境和市场格局变化对临床早期业务造成影响(项目终止数量增加、收入同比下降)。

- 估值合理性:上调DCF目标价至34港元,反映行业景气度和地缘因素边际改善后对中长期前景更乐观的预期。当前估值合理,维持中性评级。

盈利预测变动

| 人民币百万 |

2025E新预测 |

前预测 |

变动 |

2026E新预测 |

前预测 |

变动 |

2027E新预测 |

前预测 |

变动 |

| 营业收入 |

21,312 |

21,417 |

-0.5% |

25,297 |

25,299 |

0.0% |

29,573 |

28,918 |

2.3% |

| 毛利率 |

43.0% |

42.2% |

+0.8ppt |

44.0% |

43.4% |

+0.6ppt |

44.7% |

44.4% |

+0.3ppt |

| 经调整归母净利润 |

5,005 |

5,699 |

-12.2% |

6,503 |

7,076 |

-8.1% |

7,844 |

8,170 |

-4.0% |

盈利预测显示营业收入小幅下调(2025E)或上调(2027E),毛利率预期持续改善,但经调整归母净利润预测全面下调,主要反映费用端压力。

财务数据(摘要)

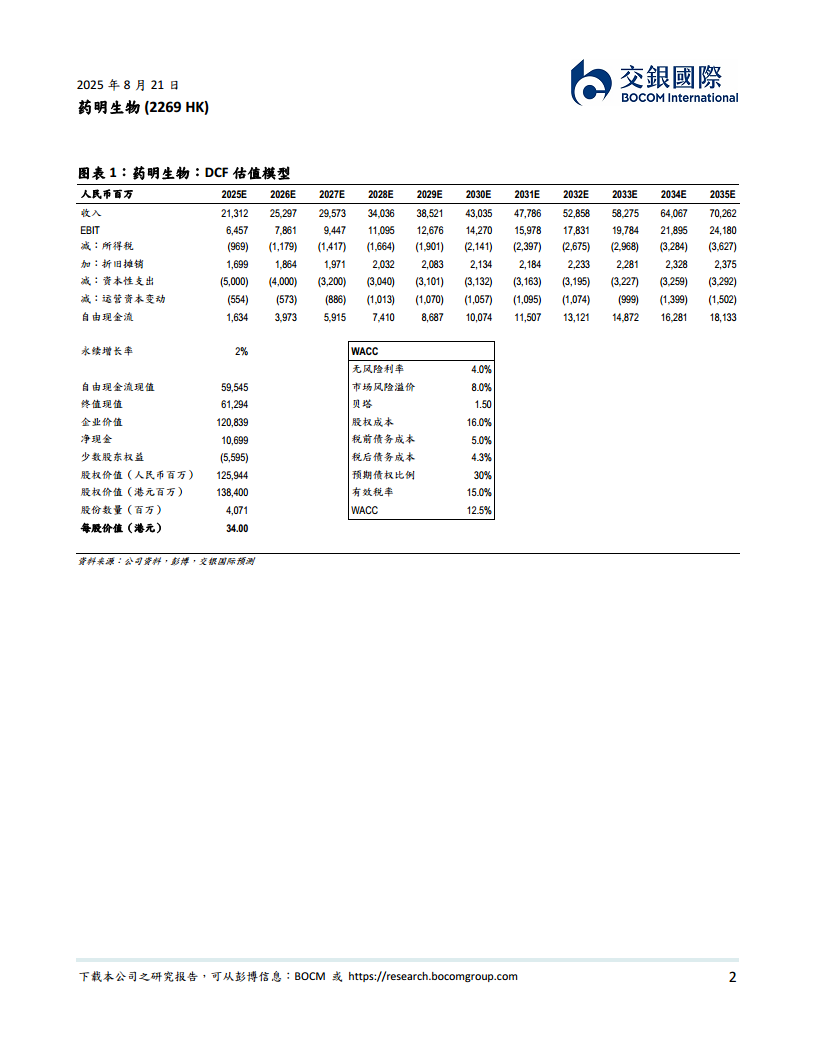

- 主要假设:DCF模型假设无风险利率4.0%,市场风险溢价8.0%,贝塔1.50,WACC 12.5%,永续增长率2%。

- DCF估值结果:自由现金流现值59,545百万元人民币,终值现值61,294,企业价值120,839,股权价值125,944百万元人民币(约138,400百万港元),每股价值34.00港元。

- 历史目标价及评级:自2022年以来,目标价从70港元逐步下调至34港元,评级变化反映行业景气度变化。

- 行业覆盖:交银国际覆盖多家医药公司,其中药明生物评级为中性,药明合联为买入,金斯瑞生物为买入。

总结

药明生物在2025年上半年展现出良好的复苏势头,收入增长、新签订单创历史新高,RDM全产业链布局强化了中长期增长确定性。管理层上调收入指引并优化资本开支,毛利率持续改善。然而,临床早期业务受海外融资环境不确定性影响表现疲软,需关注项目终止和收入下滑风险。交银国际基于DCF上调目标价至34港元,但认为当前估值合理,维持“中性”评级。投资者需权衡短期行业波动与公司长期成长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用