中心思想

本报告基于康农种业2025年中报数据,从财务表现、成本控制、市场开拓和费用管理四个维度分析公司经营状况,指出公司在制种成本下降加持下毛利率显著提升,同时新品种在黄淮海市场取得突破,预计全年保持稳健增长,但需警惕行业竞争和需求风险。

业绩表现与成本优化

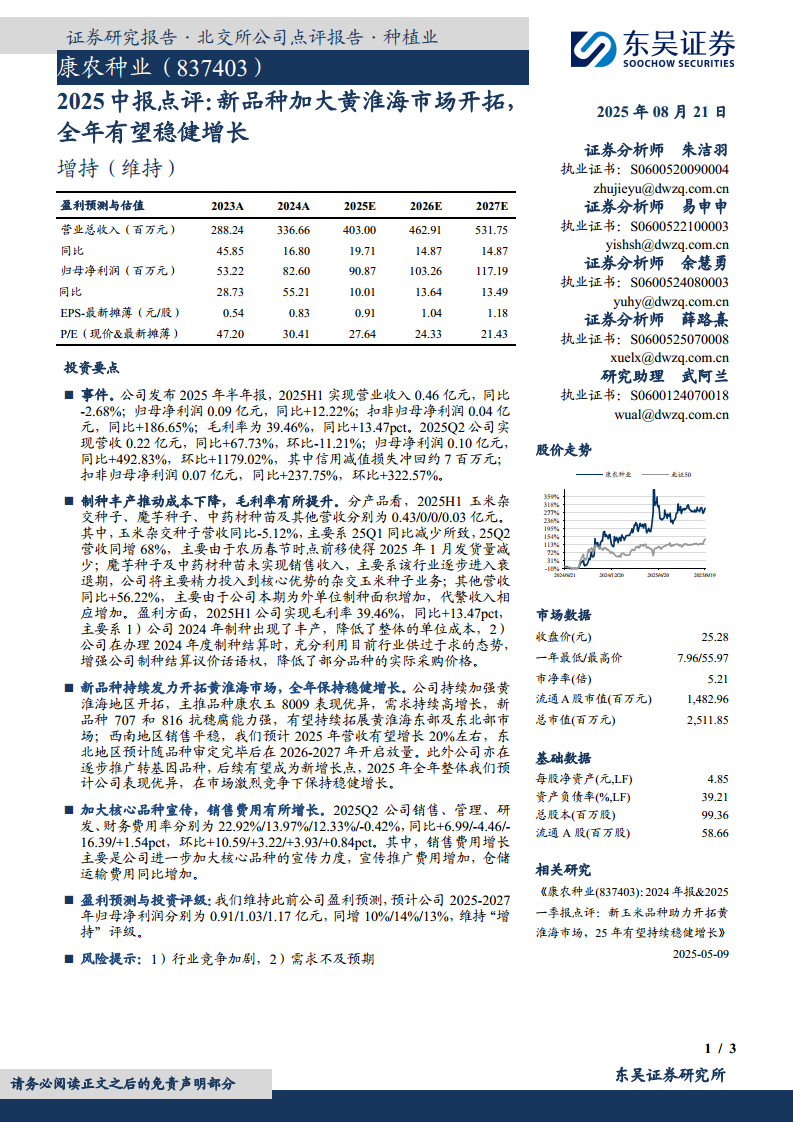

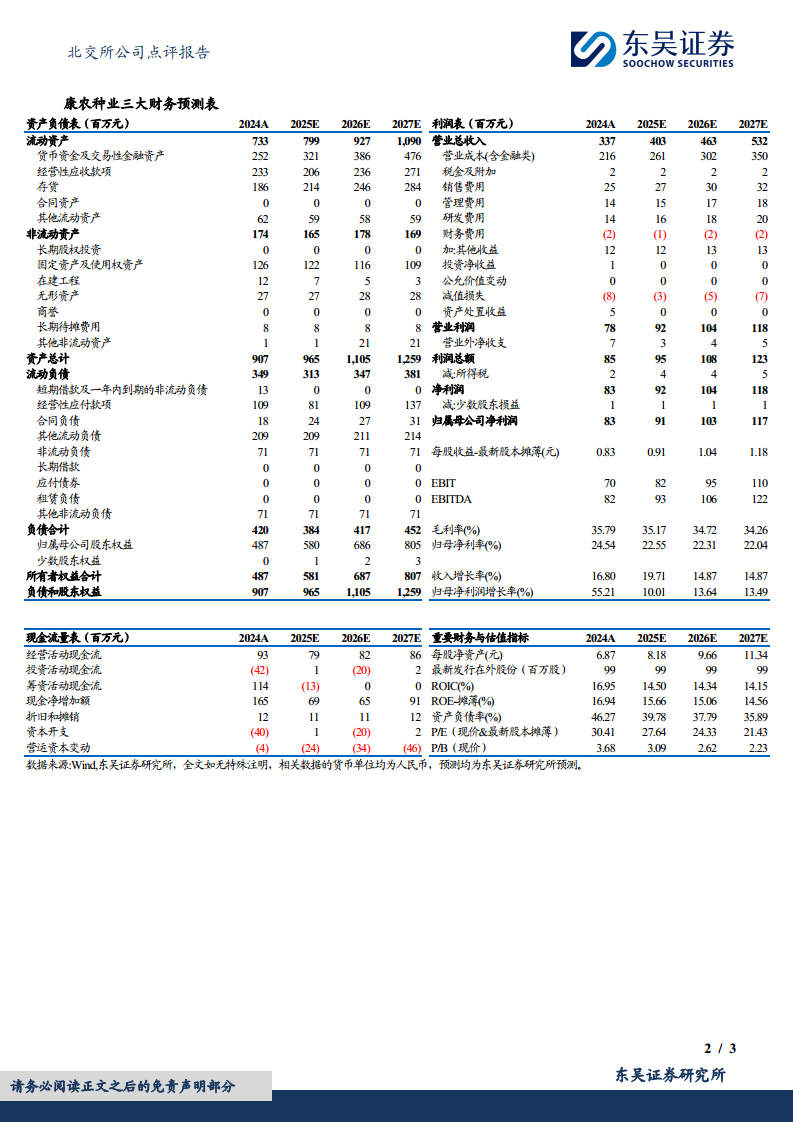

2025年上半年公司营收同比微降2.68%,但归母净利润同比增12.22%,扣非归母净利润同比大幅增长186.65%,主要得益于制种丰产带来的单位成本下降以及采购议价能力提升,推动毛利率同比提升13.47个百分点至39.46%。

市场开拓与增长展望

公司主推品种康农玉8009在黄淮海地区表现优异,新品种707和816有望拓展东部及东北部市场,预计全年营收增长约20%。西南地区销售平稳,东北地区将于2026-2027年放量,同时转基因品种的推广有望成为新增长点。

主要内容

事件

公司发布2025年半年报,2025H1实现营业收入0.46亿元,同比-2.68%;归母净利润0.09亿元,同比+12.22%;扣非归母净利润0.04亿元,同比+186.65%;毛利率为39.46%,同比+13.47pct。2025Q2营收0.22亿元,同比+67.73%,归母净利润0.10亿元,同比+492.83%。

制种丰产推动成本下降,毛利率有所提升

分产品看,玉米杂交种子营收同比-5.12%,主要受25Q1发货量减少影响;魔芋种子及中药材种苗未实现销售收入;其他营收同比+56.22%,因代繁收入增加。毛利率提升主因:2024年制种丰产降低单位成本,以及公司利用行业供过于求态势增强制种结算议价能力。

新品种持续发力开拓黄淮海市场,全年保持稳健增长

公司主推品种康农玉8009需求高增长,新品种707和816抗穗腐能力强,有望拓展黄淮海东部及东北部市场。西南地区销售平稳,预计2025年营收增长约20%;东北地区预计2026-2027年放量。转基因品种后续有望成为新增长点。

加大核心品种宣传,销售费用有所增长

2025Q2销售费用率22.92%,同比+6.99pct,环比+10.59pct,主因宣传推广费用及仓储运输费用增加。管理、研发、财务费用率同比分别-4.46、-16.39、+1.54pct。

盈利预测与投资评级

预计公司2025-2027年归母净利润分别为0.91/1.03/1.17亿元,同增10%/14%/13%,维持“增持”评级。

风险提示

1)行业竞争加剧;2)需求不及预期。

总结

本报告围绕康农种业2025年上半年的经营表现,展示了公司在营收微降背景下通过成本优化实现利润大幅增长的能力,尤其是制种丰产和议价能力提升带来的毛利率改善。市场开拓方面,新品种在黄淮海地区的突破成为核心增长动力,西南和东北市场有序推进,转基因种子储备提供长期潜力。销售费用增加反映公司积极的市场投入策略。盈利预测显示未来三年归母净利润持续增长,但需关注行业竞争和需求波动风险。整体而言,公司在种业周期中展现出较强的抗压能力和成长性。

微信扫一扫-立即使用

微信扫一扫-立即使用