中心思想

短期业绩承压,核心业务分化与研发投入构筑中长期成长基石

公司2025年上半年营收12.46亿元(同比-20.9%),归母净利润1.89亿元(同比-46.8%),Q2单季营收同比-37.64%、归母净利同比-99.95%,业绩显著承压。然而结构层面,毒品检测业务恢复增长(+4.3%)、北美市场地位巩固,传染病和慢病检测受行业阶段性因素影响下滑,但新品获证及平台升级有望推动恢复。尽管毛利率下降、费用率提升侵蚀短期盈利,公司坚持化学发光、免疫荧光、胶体金及分子病理等新平台研发投入,蓄力长期产品线拓展。盈利预测显示2025年营收/净利润继续下滑,2026年起回正增长,当前对应2025年PE约28倍,需关注新品注册、海外拓展及集采风险。

主要内容

事件:2025年中报发布,业绩低于预期

公司2025年上半年实现收入12.46亿元(yoy-20.9%),归母净利润1.89亿元(yoy-46.8%),扣非归母净利润1.54亿元(yoy-52.7%),经营性现金流-0.56亿元(yoy-128.1%)。其中Q2单季收入4.45亿元(yoy-37.64%),归母净利润0.06亿元(yoy-99.95%),利润端承压明显。

点评:毒检增长,传染病与慢病承压,研发驱动长期转型

毒品检测恢复增长,北美电商优势巩固

毒检业务收入1.45亿元(+4.3%),公司持续深化北美研产销一体化布局,在美国亚马逊平台保持销售排名第一。未来通过丰富产品矩阵、加大品牌宣传,毒检业务有望延续增长。

传染病检测受高基数影响下滑,新品获证助力恢复

传染病检测收入3.79亿元(-21.1%),主因国内呼吸道疾病流行强度低于去年同期,检测量下滑。随着呼吸道三联检产品在美国和中国获证,该业务收入有望恢复增长。

慢病管理检测受政策冲击,平台升级可期

慢病管理检测收入5.63亿元(-26.1%),受医疗集采、DRGS等政策调整影响。公司将通过免疫荧光平台升级、化学发光平台特色项目突破进院,带动常规项目上量,推动慢病业务重回增长轨道。

盈利能力与研发投入分析

2025H1毛利率62.87%(yoy-1.47pp),源于低毛利毒检占比提升及慢病业务毛利率下降。费用端,销售费用率25.60%(+5.38pp)、管理费用率7.34%(+0.52pp)、研发费用率13.99%(+1.46pp)。公司采取“双轨并行”研发策略,强化化学发光、免疫荧光、胶体金三大核心平台,拓展分子、病理等新技术平台,预计新品推出速度加快,龙头地位有望巩固。

盈利预测与估值关键假设

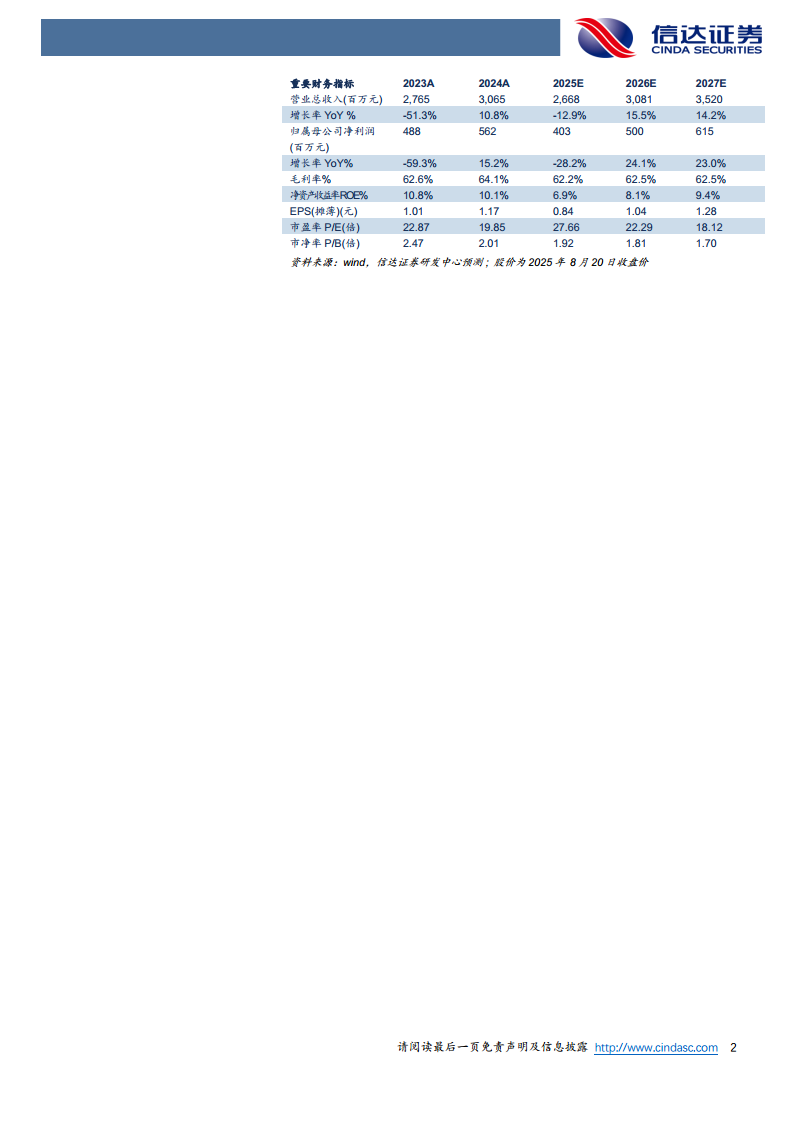

预计2025-2027年营收分别为26.68/30.81/35.20亿元,同比增速-12.9%/+15.5%/+14.2%;归母净利分别为4.03/5.00/6.15亿元,同比-28.2%/+24.1%/+23.0%;对应2025年8月20日收盘价,PE为28/22/18倍,PB为1.92/1.81/1.70倍。

风险因素提示

新产品注册进展不及预期;海外市场拓展进度低于预期;国内集采降价幅度超预期,对慢病业务毛利率形成进一步压力。

总结

短期看,公司2025年上半年业绩大幅下滑,主因传染病高基数消退、慢病受政策冲击,但毒检逆势增长成为亮点。盈利能力受毛利率走低和费用率上升拖累,但研发投入持续加码。中长期看,毒检海外电商优势、呼吸道三联检国内外获证、化学发光及病理平台放量,有望驱动2026年起收入与利润重回增长轨道。当前估值处于历史较低水平,但需重点跟踪新品注册进度、海外市场拓展节奏及集采政策变化带来的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用