中心思想

创新壁垒产品占比提升,核心业务结构持续优化

远大医药2025年上半年收入61亿港币(剔除集采影响后人民币口径+13% yoy),在集采压力下实现收入企稳,主要得益于创新和壁垒产品收入占比从36.1%提升至51.2%。归母净利润11.7亿港币(-25% yoy),但剔除Telix公允价值变动后的经营性利润仅下降5.9%,显示核心业务盈利能力保持相对韧性。

核药业务高速放量,管线价值有望重塑估值体系

核药板块1H25收入4.22亿港币(+105.5% yoy),Y90微球渗透率极低,后续医院准入、新适应症拓展及商保纳入有望驱动持续放量。公司拥有全球进展领先的27条核药管线,未来通过BD收获后期产品并推进自研管线临床,有望重塑市场对公司价值的认知,这是给予25年20倍PE(目标价12.00港币)的核心逻辑。

主要内容

制药科技:收入维稳,新品整合与存量挖掘并行

1H25制药科技板块收入38.4亿港币(+2.9% yoy),其中呼吸及危重症板块人民币口径+9.9% yoy(主因双恩放量及布地奈德鼻喷整合成功),五官科收入+22.6% yoy,急救板块收入-21.8% yoy。预计全年板块收入企稳:切诺凭借独家优势稳定增长;利舒安集采影响2H25逐步出清;脉血康并表整合推进。生物科技板块1H25收入-12% yoy(原料药行业性震荡),但利润贡献有望维稳。

核药:Y90微球快速上量,差异化管线价值待重估

1H25核药板块收入4.22亿港币(+105.5% yoy),Y90国内估测收入翻番。看好板块25-27年快速爬坡,驱动因素包括:Y90微球渗透率极低、后续医院准入推进、新适应症拓展、商保首批纳入。全球27条核药管线通过BD收获后期产品,专注肿瘤诊疗一体化;自研管线今年陆续推进临床(坚定“中美双报”策略,关注肝癌诊断产品)。心脑血管精准介入诊疗板块收入1.56亿港币,受益新品上市及入院增长,公司与合作方推广Iberis RDN。

研发管线:STC3141进展可期,BD机遇广阔

STC3141国内二期完整数据有望下半年以文献形式读出(已公告达到首要临床终点),目标年内开启三期。海外拟今年启动与FDA沟通。脓毒症海外市场广阔,看好STC3141对海外药企的吸引力。公司25年有望通过BD-in完善现有产品梯队。

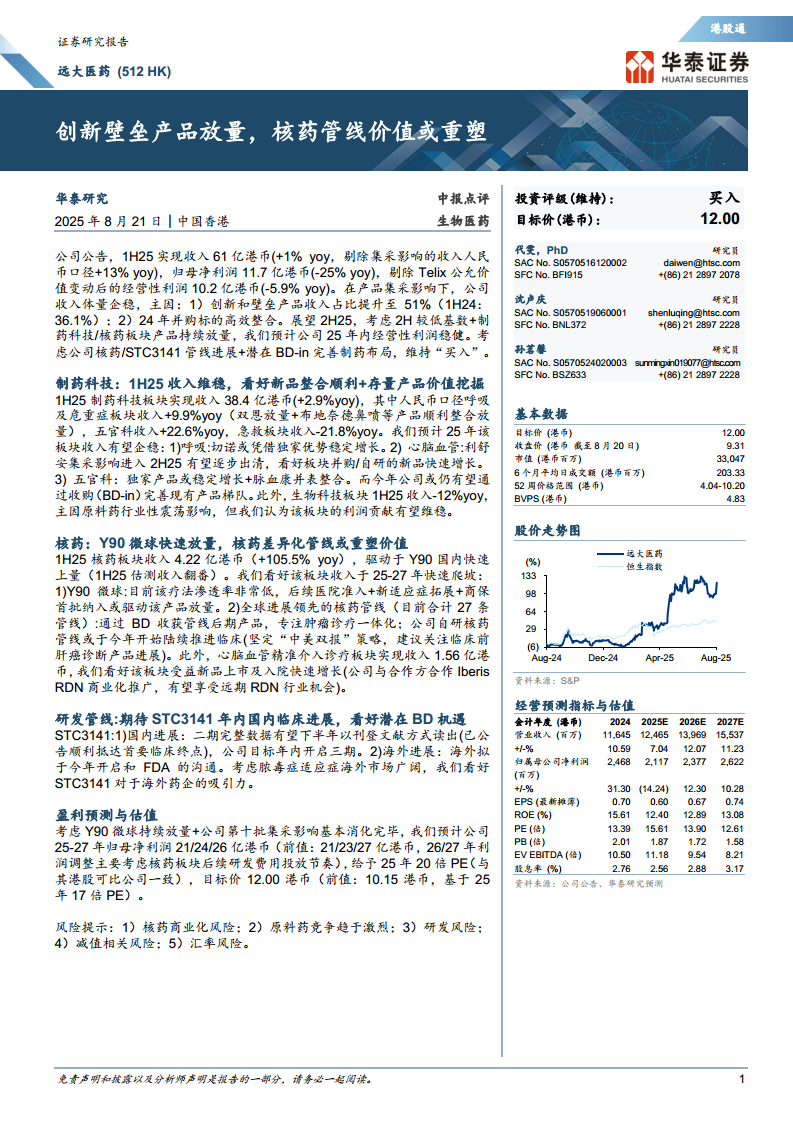

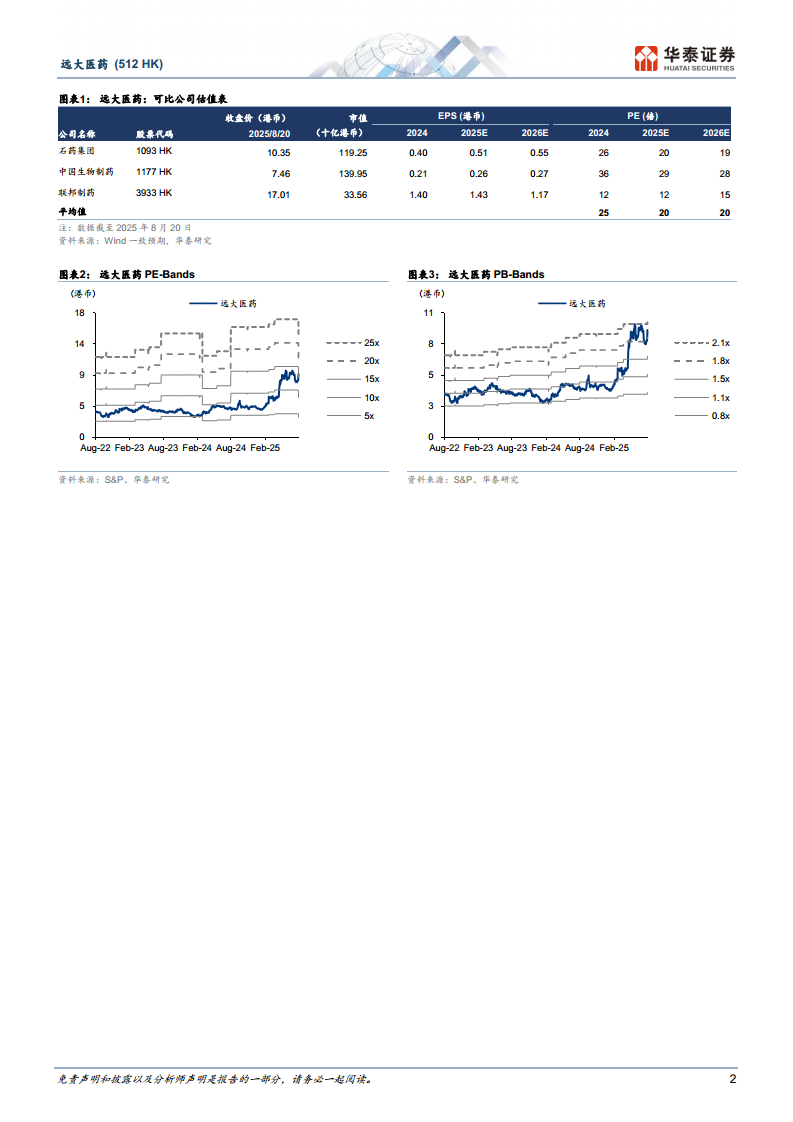

盈利预测与估值:上调目标价至12.00港币

预计25-27年归母净利润21/24/26亿港币(前值21/23/27亿港币,26/27年调整主要考虑核药板块研发费用节奏),给予25年20倍PE(与港股可比公司一致),目标价12.00港币(前值10.15港币,基于25年17倍PE)。当前PE 15.61倍(25E),PB 1.87倍(25E)。

总结

远大医药2025H1在集采压力下通过产品结构优化(创新壁垒产品占比提升至51%)实现收入企稳,核药Y90微球以翻番速度放量,制药科技板块呼吸、五官科新品整合顺利。展望未来,Y90渗透率极低、医院准入及适应症拓展驱动核药板块25-27年快速爬坡;STC3141国内三期开启及海外FDA沟通有望打开远期BD机遇;制药板块利舒安集采影响出清叠加新品放量。华泰研究维持“买入”评级,基于25年20倍PE上调目标价至12.00港币。风险提示:核药商业化、原料药竞争、研发、减值及汇率风险。

微信扫一扫-立即使用

微信扫一扫-立即使用