中心思想

短期业绩承压但研发厚积薄发,非瘟疫苗打开成长新空间

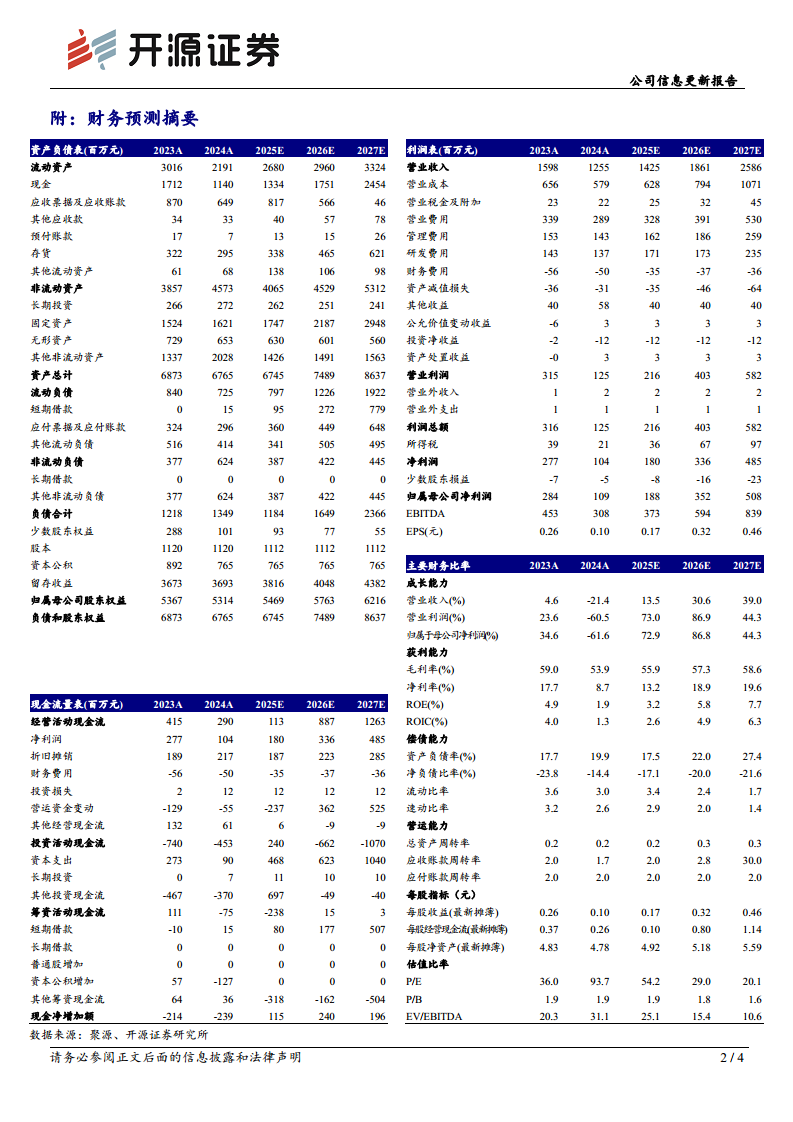

2025H1公司营收6.20亿元(同比+1.28%),归母净利润0.60亿元(同比-50.84%),单Q2归母净利润-0.16亿元,利润下滑主要因研发费用同比增长25.62%及行业竞争加剧。但公司产品结构持续优化,猪用非口蹄疫产品营收增长超20%,禽用疫苗收入同比增近40%,宠物直销渠道营收同比超4倍,海外越南市场猪口蹄疫疫苗销量翻倍。核心看点在于非瘟亚单位疫苗临床试验于2025年7月首家获批,研发加速有望打开长期成长空间。维持2025-2027年归母净利润1.88/3.52/5.08亿元预测,对应PE分别为54.2/29.0/20.1倍,维持"买入"评级。

新品多点开花,研发投入驱动长期成长动能强劲

公司已构建猪用、反刍、禽用、宠物及海外五大板块协同增长格局,核心大单品持续放量。2025H1研发费用0.73亿元(同比+25.62%),非瘟亚单位疫苗临床试验首家获批为行业里程碑;猫传染性腹膜炎mRNA疫苗、牛支原体活疫苗等新品储备充足。市场竞争加剧虽短期压制利润,但创新管线+渠道拓展双轮驱动下,公司中长期成长动能强劲。

主要内容

财务表现:营收微增但利润承压,研发费用攀升是主因

2025H1实现营业收入6.20亿元(同比+1.28%),归母净利润0.60亿元(同比-50.84%),单Q2归母净利润-0.16亿元(2024Q2为0.17亿元)。利润大幅下滑主要受研发费用增加(0.73亿元,同比+25.62%)和行业竞争加剧影响。公司短期业绩承压,但持续创新厚积薄发,非瘟疫苗打开成长新空间。

产品结构优化:猪用非口蹄疫、禽用疫苗、宠物疫苗多点放量

- 猪用疫苗:营收保持稳健增长,其中猪用非口蹄疫产品营收增长超过20%,产品结构优化。

- 反刍疫苗:牛二联、布病(Rev.1株)及小反刍兽疫活疫苗等核心单品放量增长。

- 禽用疫苗:组建专属技术服务团队突破重点大客户,直销渠道禽流感等重点产品收入同比增长接近40%。

- 宠物疫苗:线上线下协同发力推动猫三联疫苗放量,宠物直销渠道营收同比超4倍。

- 海外板块:越南市场猪口蹄疫疫苗销量同比翻倍,同时积极开拓蒙古、中亚等其他海外市场。

研发创新:非瘟亚单位疫苗临床试验获批,新品储备充足

- 非瘟疫苗:2025年7月公司合作研发的非瘟亚单位疫苗临床试验首家获批,研发进展加速为打开成长新空间。

- 其他新品:猫传染性腹膜炎mRNA疫苗临床试验获批,牛支原体活疫苗(HB150株)等新兽药注册证书。

- 公司已有大单品持续放量,新品储备充足,成长动能强劲。

盈利预测与估值:维持买入评级,预计2025-2027年归母净利润1.88/3.52/5.08亿元

- 盈利预测:维持2025-2027年盈利预测不变,预计营业收入分别为14.25/18.61/25.86亿元,归母净利润分别为1.88/3.52/5.08亿元。

- 估值:对应EPS分别为0.17/0.32/0.46元,当前股价9.19元对应PE为54.2/29.0/20.1倍。

- 风险提示:猪价上涨不及预期,非瘟疫苗研发不及预期,市场竞争加剧。

总结

短期利润承压不改长期价值,非瘟疫苗研发加速为核心催化剂

2025H1公司在营收微增背景下,因研发费用大幅增长和竞争加剧导致归母净利润同比下滑50.84%。但产品结构优化效果显著,猪用非口蹄疫、禽用、宠物及海外等多元化板块均实现较高增长,体现出公司强大的渠道拓展能力和产品组合竞争力。非瘟亚单位疫苗临床试验首家获批,标志着公司有望在非洲猪瘟这一巨大市场中抢占先机,打开第二成长曲线。

大单品持续放量+新品储备充足,成长动能强劲

公司已形成猪用核心疫苗(口蹄疫+非口蹄疫)、反刍疫苗(牛二联、布病等)、禽用疫苗(禽流感)、宠物疫苗(猫三联)及海外市场(越南等)五大增长极。同时储备有猫传染性腹膜炎mRNA疫苗、牛支原体活疫苗等创新品种。研发投入持续高增,新兽药注册与临床试验进展不断,为中长期业绩增长提供充足动力。维持"买入"评级。

微信扫一扫-立即使用

微信扫一扫-立即使用