中心思想

核心业绩驱动力与战略双轮驱动

本报告的核心观点是,嘉必优2025年上半年业绩实现高速增长,核心驱动力来自新国标替换、生育政策提振母婴消费、头部客户集中度提升以及藻油DHA对鱼油的替代。同时,公司积极布局合成生物学与AI技术,加速新领域拓展,为长期增长奠定基础。盈利能力大幅提升,毛利率和净利率显著改善,带动盈利预测上调。

估值与投资评级维持积极

基于公司主业超预期增长和新兴业务储备,报告上调2025-2027年归母净利润预测,维持“买入”评级,认为公司具备持续成长潜力。

主要内容

1. 主业:25H1业绩高增长,受益多维因素驱动

需求端四大驱动力

公司营收同比增长,主要源于ARA和藻油DHA产品对国内客户的销量增加。下游需求增长得益于:①新国标对老国标产品的替换;②生育补贴促进母婴消费市场回暖;③头部奶粉品牌集中度提升,核心客户销量贡献显著;④部分大客户藻油DHA加速替代鱼油DHA。

利润率大幅提升

毛利率接近50%,净利率达35%,分别同比提升8和9个百分点。除需求旺盛外,产能效率提升带来的降本增效是关键因素。

2. 拓新:合成生物+AI,加速新领域拓展效率

研发平台智能化升级

公司本地部署了deepseek-R1大模型,构建合成生物学模式菌株的基因及代谢相关知识图谱,并配备“蛋白质结构预测和高通量分子对接智能处理助手”,利用AlphaFold2等工具提升细胞工厂合成效率。

产品储备与HMO领域突破

2’-FL于2024年获批,具备年产200-300吨产能;3'-FL、3'-SL、6'-SL、LNnT、LNT等中试工程加速推进,同步准备法规材料。此外,公司正开发人工酵母合成虾青素、EPA、生物基甘氨酸等新品。

外部合作拓展应用场景

公司与拟并购标的欧易生物开展合作,结合时空多组学技术,一方面提升原料功效机理的应用解决能力,另一方面挖掘现有产品新的应用场景。

3. 盈利预测与投资建议

盈利预测上调

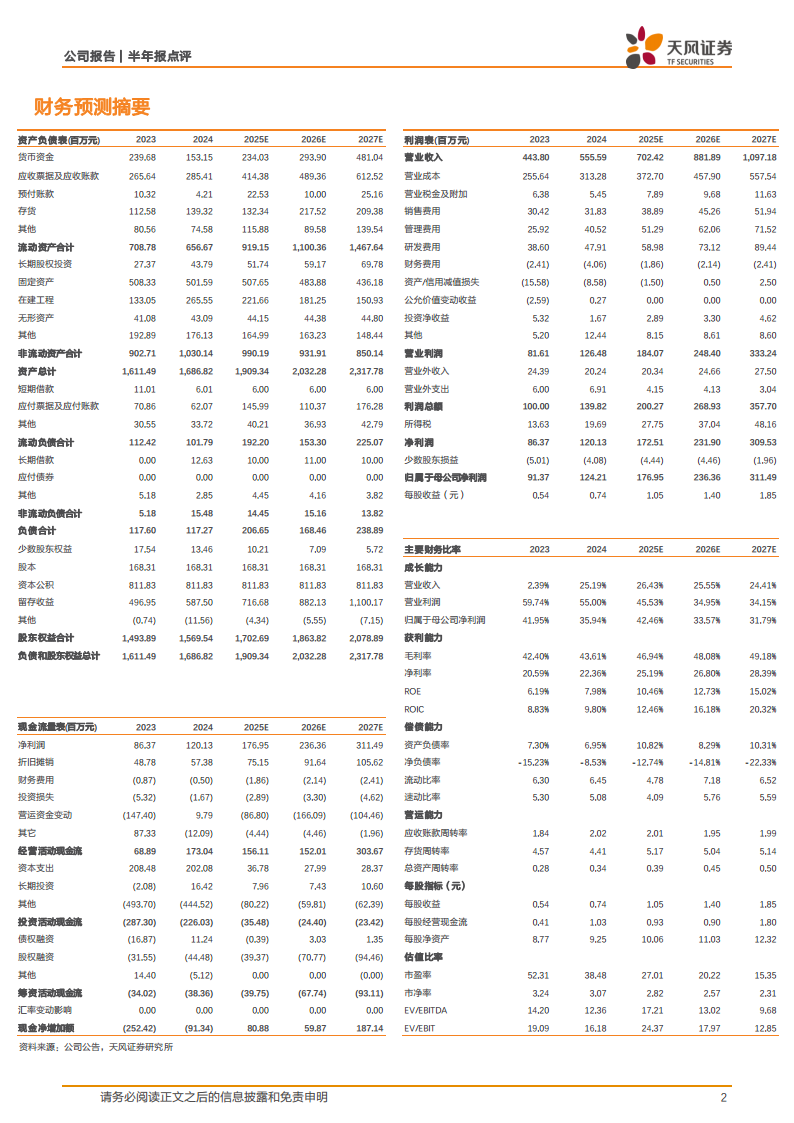

考虑到产能效率提升带来利润率显著提高,预测2025-2027年总营收7.02/8.82/10.97亿元,归母净利润1.77/2.36/3.11亿元(前值1.61/2.05/2.58亿元)。

投资评级与风险提示

维持“买入”评级。风险提示:国际贸易/食品安全风险,投资及新业务、新产品开发不及预期。

总结

主业高增与战略双轮驱动下的成长逻辑

嘉必优2025年上半年业绩表现强劲,核心产品销量增长受益于新国标、生育政策、行业集中度提升及DHA替代趋势。公司盈利能力显著提升,毛利率和净利率均创阶段性新高。在战略层面,公司通过合成生物学与AI技术加速新分子研发,HMO领域取得实质性进展,并与欧易生物合作拓展应用场景。基于基本面改善,报告上调盈利预测,维持“买入”评级,看好公司在中长期受益于下游刚需和新兴业务拓展的双重增长。

微信扫一扫-立即使用

微信扫一扫-立即使用