中心思想

国内业务短期承压与海外战略突围并行

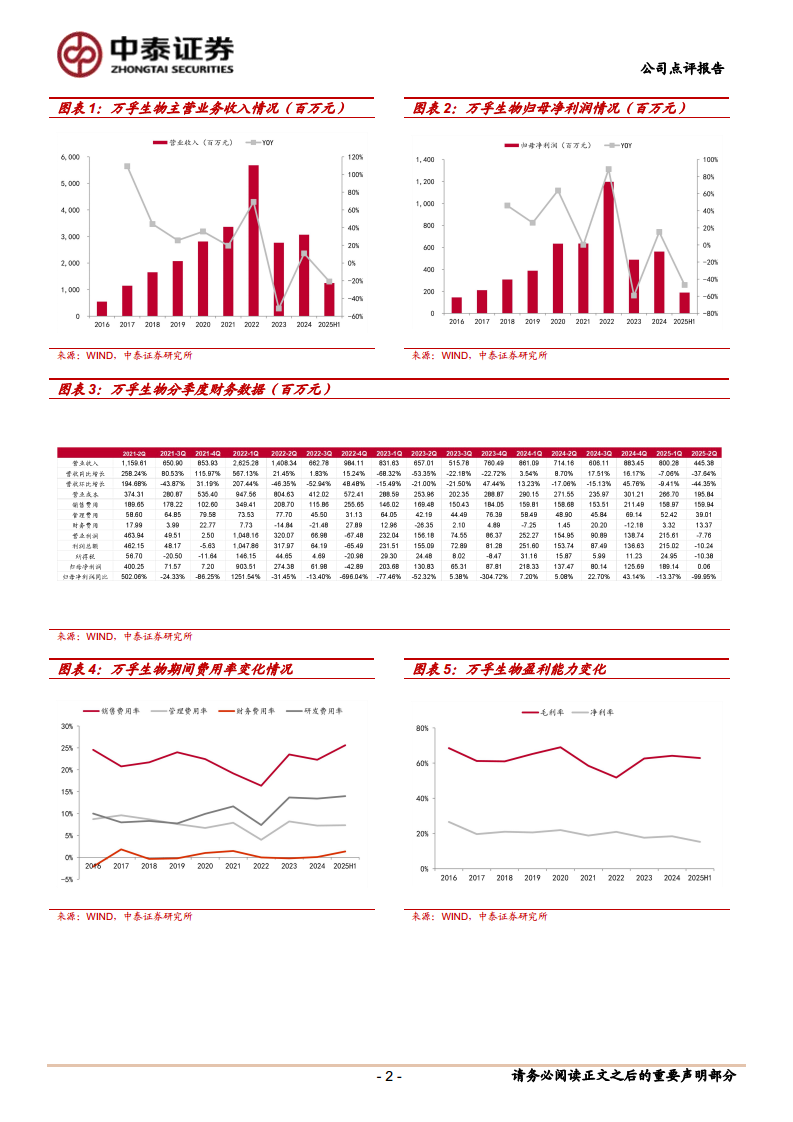

2025年上半年,万孚生物受国内医疗终端政策负面扰动,营业收入同比下降20.92%至12.46亿元,归母净利润同比下滑46.82%至1.89亿元,整体业绩出现阶段性回调。这一数据直观反映出体外诊断行业在集采执行与医疗监管收紧背景下的需求疲软,尤其是单二季度营收同比降幅高达37.64%,归母净利润近乎归零,凸显国内政策冲击的短期烈度。

海外渠道与产品组合成为增长新引擎

尽管国内业务面临压力,公司全球化布局加速推进,俄罗斯、菲律宾子公司相继落地,海外装机量同比快速增长。毒品检测业务凭借电商策略实现逆势增长4.26%,美国亚马逊平台毒检产品销售排名第一;传染病检测在发展中国家金标术前血筛及美国三联检测试剂盒销售快速推进。海外业务的持续突破为公司在国内政策扰动下提供关键缓冲,并奠定了中长期增长的基础。

主要内容

事件概述:中报业绩全面下滑

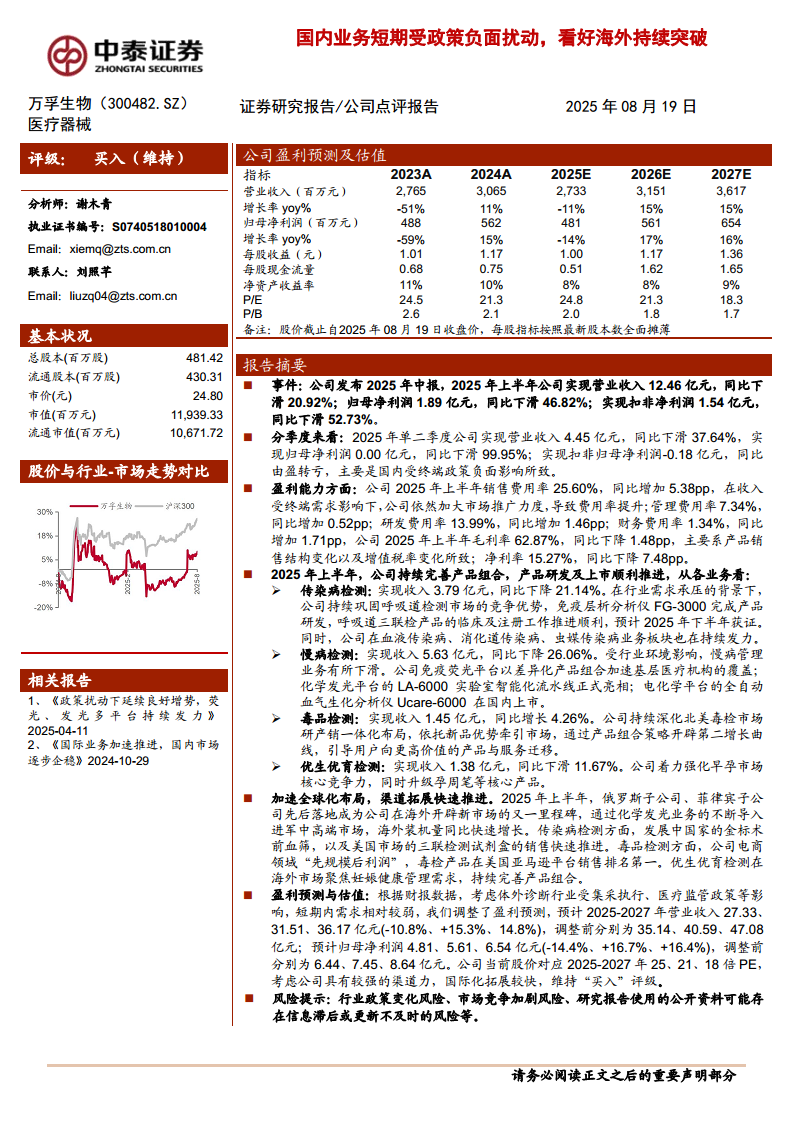

公司发布2025年中报,2025年上半年实现营业收入12.46亿元,同比下降20.92%;归母净利润1.89亿元,同比下降46.82%;扣非净利润1.52亿元,同比下降52.73%。业绩下滑主要由国内终端政策负面影响导致。

分季度表现:二季度业绩断崖式下跌

2025年单二季度营业收入4.45亿元,同比下滑37.64%;归母净利润0.00亿元,同比下滑99.95%;扣非归母净利润-0.18亿元,由盈转亏。政策扰动对季度收入影响显著,二季度成为全年业绩低谷期。

盈利能力分析:费用率全面上升,毛利率净利率双降

- 销售费用率25.60%,同比增加5.38个百分点,公司在收入下滑背景下仍加大市场推广力度。

- 研发费用率13.99%,同比增加1.46个百分点,显示技术创新持续投入。

- 毛利率62.87%,同比下降1.48个百分点,主因产品销售结构变化及增值税率调整。

- 净利率15.27%,同比下降7.48个百分点,盈利能力阶段性承压。

各业务板块分析:慢病与传染病承压,毒品检测逆势增长

- 传染病检测实现收入3.79亿元,同比下降21.14%。公司巩固呼吸道检测优势,FG-3000免疫层析分析仪完成研发,呼吸道三联检预计2025年下半年获证。

- 慢病检测实现收入5.63亿元,同比下降26.06%。免疫荧光平台加速基层覆盖,化学发光平台LA-6000智能化流水线亮相,全自动血气分析仪Ucare-6000国内上市。

- 毒品检测实现收入1.45亿元,同比增长4.26%。深化北美研产销一体化,依托新品优势及产品组合策略开辟第二增长曲线。

- 优生优育检测实现收入1.38亿元,同比下滑11.67%。强化早孕市场核心竞争力,升级孕周笔等核心产品。

全球化布局:渠道拓展与市场渗透加速

- 2025年上半年,俄罗斯子公司、菲律宾子公司先后落地,成为海外新市场开拓里程碑。

- 化学发光业务导入中高端市场,海外装机量同比快速增长。

- 传染病检测在发展中国家金标术前血筛及美国三联检测试剂盒销售快速推进。

- 毒品检测在美国亚马逊平台销售排名第一,坚持“先规模后利润”策略。

- 优生优育检测在海外聚焦妊娠健康管理,完善产品组合。

盈利预测与估值:下调预期,维持买入评级

- 预计2025-2027年营业收入27.33/31.51/36.17亿元(同比-10.8%/+15.3%/+14.8%),较调整前大幅下调。

- 预计归母净利润4.81/5.61/6.54亿元(同比-14.4%/+16.7%/+16.4%)。

- 当前股价对应2025-2027年25/21/18倍PE,考虑国际化拓展较快,维持“买入”评级。

风险提示

- 行业政策变化风险(集采执行、医疗监管)。

- 市场竞争加剧风险。

- 研究报告使用公开资料可能存在信息滞后或更新不及时风险。

总结

万孚生物2025年上半年业绩受国内终端政策负面扰动显著下滑,营收下降20.92%,归母净利润下降46.82%,尤其二季度业绩趋近盈亏平衡。行业需求承压背景下,传染病、慢病、优生优育三大传统业务收入均有不同程度下降,仅毒品检测实现逆势增长4.26%。盈利能力方面,销售、管理、研发费用率均同比提升,毛利率与净利率双降,反映出市场投入强度大于收入收缩弹性。

但公司全球化布局持续取得实质性突破:俄罗斯、菲律宾子公司落地,化学发光进军中高端市场,海外装机量快速增长;毒检产品登顶美国亚马逊平台;传染病检测在发展中国家及美国市场快速推进。海外业务的强劲表现有望对冲国内政策风险,成为未来增长的核心驱动力。

分析师基于行业短期低迷下调盈利预测,但维持“买入”评级,认为公司渠道力强、国际化拓展快速,2025-2027年动态市盈率分别为25、21、18倍,估值处于合理偏低区间。核心风险仍在于国内政策变动及市场竞争加剧,建议密切关注下半年政策落地节奏及海外订单兑现情况。

微信扫一扫-立即使用

微信扫一扫-立即使用