中心思想

短期业绩承压不改长期成长逻辑

万孚生物2025年上半年业绩出现明显下滑,实现收入12.46亿元(同比下降20.9%),归母净利润1.89亿元(同比下降46.8%)。业绩下滑主要归因于国内行业政策变化对院端需求形成短期压制,以及2025年上半年国内呼吸道传染病流行强度显著弱于2024年同期,导致检测需求同比下降。尽管面临短期挑战,报告认为公司长期成长逻辑依然稳固。

美国子公司成为核心增长引擎

从业务结构看,美国子公司表现最为亮眼,2025年上半年收入预计实现近20%的同比增长,成为公司整体收入增长的领衔力量。这一表现得益于毒检业务的稳固基本盘以及呼吸道检测等新品的持续放量。相比之下,母公司国内业务受外部环境因素扰动,同期收入出现同比下滑,凸显出公司海外业务在当前市场环境下的战略重要性。

主要内容

中报点评:业绩承压与战略投入并行

报告数据显示,2025年上半年公司毛利率为62.9%(同比下降1.5个百分点),销售/管理/研发费用率分别为25.6%/7.3%/14.0%(同比分别上升5.4/0.5/1.5个百分点)。费用率提升反映了公司在行业调整期仍持续加大海内外商业化推广渠道建设及新品研发布局,夯实长期发展基础的战略考量。

业务板块表现分化明显

分业务板块看,传染病检测实现收入3.79亿元(同比下降21.1%),主要受国内呼吸道传染病流行强度减弱影响;慢病检测收入5.63亿元(同比下降26.1%),受国内政策变化对终端检测量价的短期扰动;毒检业务收入1.45亿元(同比增长4.3%),表现相对稳健;优生优育收入1.38亿元(同比下降11.7%)。

区域业务分析:海外市场成为关键支撑

报告对各区域业务进行了详细分析,呈现明显的分化格局。美国子公司预计2025年上半年收入同比增长近20%,成为公司整体收入增长的核心驱动力。国际部业务预计实现平稳增长,得益于本地化建设持续发力及化学发光等新品的积极导入。母公司国内业务则受外部环境因素扰动,预计收入同比下滑。

四大业务条线展现差异化前景

从业务条线看,传染病检测板块持续拓展产品矩阵并积极开拓海外市场,报告看好其长期发展势头。慢病检测板块通过免疫荧光业务强化国内外基层覆盖,叠加化学发光等新业务拓展顺利,有望持续提升市场竞争力。毒检/优生优育板块均呈现积极信号,报告看好其中长期伴随新品放量及电商渠道开发实现向好发展。

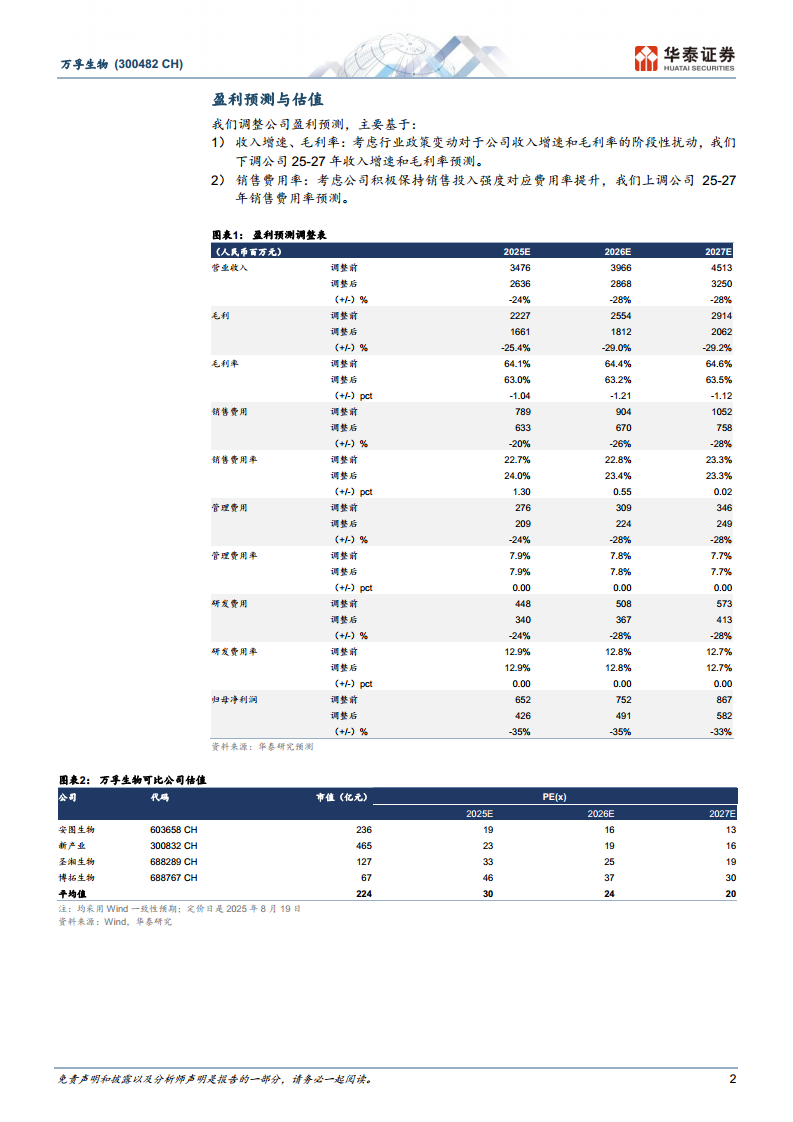

盈利预测与估值:下调预期但维持乐观

基于国内行业政策变动对收入增速和毛利率的短期扰动,以及公司积极保持销售投入所对应的费用率提升,报告将2025-2027年归母净利润预测分别下调35%/35%/33%至4.26/4.91/5.82亿元。尽管下调了盈利预测,但报告仍给予公司2025年34倍市盈率(可比公司Wind一致预期均值30倍),对应目标价30.09元(前值27.07元),维持"买入"评级。

估值调整逻辑清晰

盈利预测调整的核心逻辑包括:下调收入增速和毛利率预测以反映行业政策变动影响,上调销售费用率预测以反映公司保持销售投入强度。调整后2025-2027年收入分别为26.36/28.68/32.50亿元,毛利率分别为63.0%/63.2%/63.5%,销售费用率分别为24.0%/23.4%/23.3%。

风险提示

报告明确指出了两大核心风险:一是核心产品销售不达预期,产品认可度是商业化推广进度的关键因素,若产品使用性能表现不佳,会造成产品接受度大幅下降;二是核心产品招标降价风险,公司部分试剂产品已纳入医保报销范围,考虑到医保存在控费需求,可能存在试剂招标降价风险。

总结

短期阵痛与长期布局并存

万孚生物2025年上半年业绩显著承压,收入和利润均出现两位数下滑,主要受国内行业政策变化和呼吸道传染病流行强度减弱双重因素影响。然而,美国子公司近20%的收入增长成为整体业绩中的突出亮点,验证了公司海外战略的有效性。尽管面临短期挑战,公司依然保持较高的研发和销售投入力度,体现了管理层对长期发展的战略定力。

海外引擎驱动未来增长

从业务结构看,海内外市场表现呈现明显分化,美国子公司和国际部业务均实现增长,而国内业务则面临调整压力。报告对四大业务条线的长期判断总体乐观,预计毒检和优生优育板块将率先复苏,传染病和慢病检测板块则需等待国内政策环境改善。报告下调盈利预测幅度达33%-35%,反映了对当前市场环境的审慎态度,但维持"买入"评级并上调目标价,表明对公司的长期价值判断仍保持信心。

微信扫一扫-立即使用

微信扫一扫-立即使用