中心思想

国内承压与国际突破并存,反转机遇可期

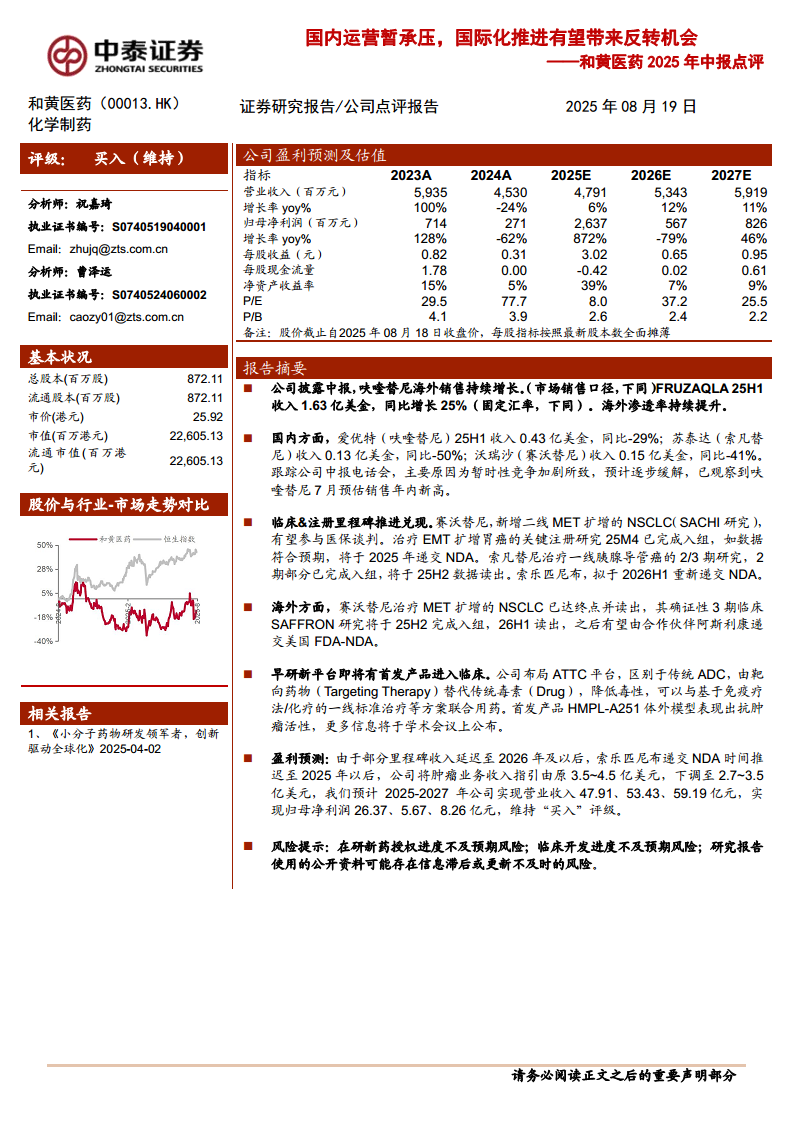

本报告认为,和黄医药在2025年上半年面临国内核心产品收入显著下滑的短期压力,主要源于市场竞争加剧的暂时性冲击。但公司海外业务展现强劲增长势头,核心产品呋喹替尼在美国市场的渗透率持续提升,为整体业绩提供了有力支撑。

临床与注册里程碑密集推进,催化长期价值

报告强调,公司在赛沃替尼、索凡替尼、索乐匹尼布等多个在研项目的临床与注册进展均按计划推进,尤其是赛沃替尼在MET扩增非小细胞肺癌领域的潜在全球申报机会,有望成为公司国际化战略的第二个增长极。加上ATTC等新平台布局,公司研发管线具备长期价值,预计2025年下半年至2026年将迎来多个关键数据读出及NDA递交,为股价提供反转驱动力。

主要内容

国内核心产品营收承压,竞争因素显现

爱优特(呋喹替尼):25H1收入0.43亿美元,同比下降29%。

苏泰达(索凡替尼):25H1收入0.13亿美元,同比下降50%。

沃瑞沙(赛沃替尼):25H1收入0.15亿美元,同比下降41%。

报告指出,国内营收下滑主因“暂时性竞争加剧”,但公司已在电话会中表示该压力有望逐步缓解,且观察到呋喹替尼7月预估销售额创年内新高,显示出触底反弹迹象。

海外销售保持高增长,渗透率持续提升

FRUZAQLA(呋喹替尼):25H1市场销售收入1.63亿美元,同比增长25%(固定汇率口径)。海外市场渗透率持续提升,为公司国际化战略提供了坚实的收入基础,有效对冲了国内收入的下滑。

临床与注册里程碑有序推进,多个关键节点在望

赛沃替尼:新增二线MET扩增非小细胞肺癌适应症(SACHI研究),有望参与医保谈判;治疗MET扩增NSCLC的全球确证性III期SAFFRON研究将于25H2完成入组,26H1读出数据,随后有望由合作伙伴阿斯利康递交美国FDA NDA。

索凡替尼:治疗一线胰腺导管癌的2/3期研究,2期部分已完成入组,计划于25H2进行数据读出。

索乐匹尼布:拟于2026H1重新递交NDA。

早研新平台ATTC首发产品即将进入临床

公司布局ATTC平台,以靶向药物替代传统毒素,降低毒性并支持联合用药。首发产品HMPL-A251在体外模型中表现出抗肿瘤活性,详细数据将于学术会议上公布,表明公司在下一代技术上的储备已经开始转化。

盈利预测调整及评级

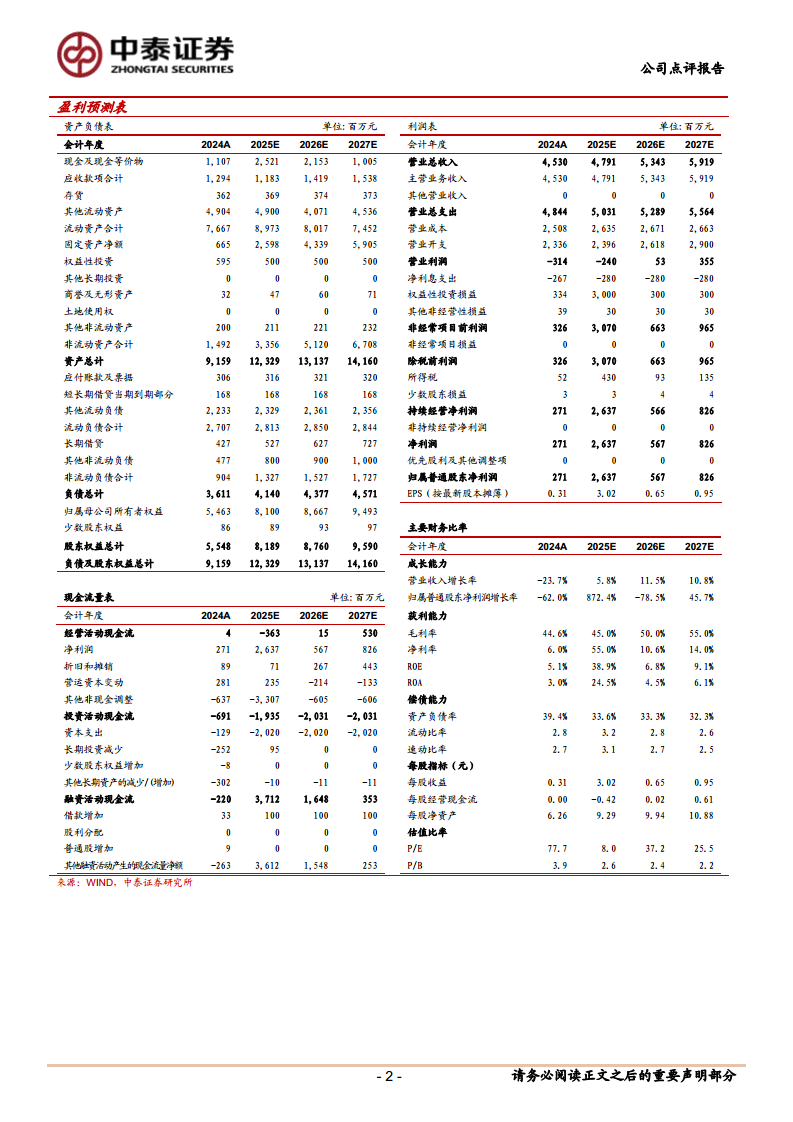

由于部分里程碑收入延迟及索乐匹尼布递交NDA时间推后,公司将肿瘤业务收入指引由原3.5~4.5亿美元下调至2.7~3.5亿美元。预计2025-2027年营业收入分别为47.91、53.43、59.19亿元,归母净利润分别为26.37、5.67、8.26亿元。基于海外销售增长及临床兑现潜力,维持“买入”评级。

风险提示:在研新药授权进度不及预期;临床开发进度不及预期;公开资料信息滞后风险。

总结

和黄医药2025年中期业绩呈现“内压外升”格局:国内三大核心产品因市场竞争加剧营收同比下滑29%-50%,但海外呋喹替尼销售增长25%且渗透率持续走高。临床方面,赛沃替尼三项关键研究同步推进,潜在全球NDA申报路径清晰,索凡替尼及索乐匹尼布亦有明确里程碑。公司虽因部分里程碑延迟下调全年收入指引,但2025-2027年盈利预测仍支撑当前估值。总体而言,国内短期压力已触底,国际化与临床进展有望在2025H2至2026年带来显著反转机会,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用