中心思想

1H25业绩超预期与创新转型加速

中国生物制药2025年上半年经调整净利润同比翻倍,显著超出市场预期,主要源于科兴分红收益翻倍及创新药销售加速增长。公司创新产品收入占比已达44%,全年有望提升至50%,标志着向创新药企转型进入关键阶段。管理层重申全年双位数收入与经调整净利润增速指引。

出海与研发管线价值即将释放

公司首个出海授权BD交易有望在近期落地,多款重点创新药物(如CDK2/4/6抑制剂、HER2双抗ADC等)将在2025-2026年迎来关键临床数据读出,海外授权与数据催化双轮驱动下,公司长期增长空间进一步打开。基于此,浦银国际上调盈利预测与目标价至9.1港元,维持“买入”评级。

主要内容

1H25收入符合预期,经调整净利润显著超预期

收入与净利润表现

1H25实现总收入人民币175.7亿元(同比+10.7%,环比+35.3%),大致符合市场与浦银国际预期。经调整Non-HKFRS归母净利润为30.9亿元(同比+101.1%,环比+60.7%),显著超预期。主要增量来自科兴分红收益翻倍至13.52亿元(去年同期不计入利润表),剔除该影响后经调整净利润同比增长约13%。

板块增长与利润率

肿瘤板块增速最快(+24.9% YoY),其次为外科镇痛(+20.2% YoY)。毛利率提升至82.5%(+0.4 ppts YoY),经调整净利率明显提升至17.6%(+7.9 ppts YoY)。

全年指引

管理层重申全年双位数收入及经调整净利润增速指引,下半年有望延续强劲增长。

创新产品收入占比已达44%,全年有望提升至50%

创新产品收入占比

1H25创新产品收入达78亿元(+27.2% YoY),占公司总收入44.4%。2023-2024年上市的创新品种为增长主力,预计全年创新产品贡献50%收入,创新药收入增速有望超30%。

核心创新品种

亿立舒全年收入目标8亿元(vs 2024年5亿元),贝莫苏拜同样目标8亿元。截至2025上半年,创新产品已增至19个,下半年预计新增CDK2/4/6抑制剂、HER2抑制剂两个品种。

首个出海授权BD有望近期落地,多款研发管线将迎来数据读出

出海授权BD进展

管理层表示出海授权BD有望短期内达成,TQC3721(PDE3/4抑制剂)短期出海希望最大。此外,TQB2102(HER2双抗ADC)、TQB3616(CDK2/4/6)、TQA2225(FGF21融合蛋白)、TQB6411(EGFR/cMet ADC)、TQB2922(EGFR/cMet双抗)、礼新平台LM-108(CCR8单抗)等亦具备出海潜力。

关键管线数据读出时间表

多项临床数据预计在2025-2026年重大会议公布,包括:

- TQB3616:1L HR+/HER2-乳腺癌3期数据(预计2025 ESMO),CDK4/6抑制剂耐药乳腺癌2期数据(预计2026年);

- TQB2922:EGFRm NSCLC 1期数据(预计2025 ESMO Asia);

- TQC3721:COPD 2期数据(预计2025 ERS);

- TQC2731(TSLP单抗):1期哮喘数据(预计2025 ERS);

- TQB2102:HER2+乳腺癌1b期(预计2025 ESMO)及NSCLC 2期(预计2025 WCLC);

- M701(CD3/EpCAM双抗):恶性胸水1b/2期(预计2025 ESMO);

- LM-302:三线胃癌3期(预计2026年);

- LM-108:一线胃癌及胰腺癌2期(预计2026年)。

维持“买入”评级,上调目标价至9.1港元

盈利预测上调

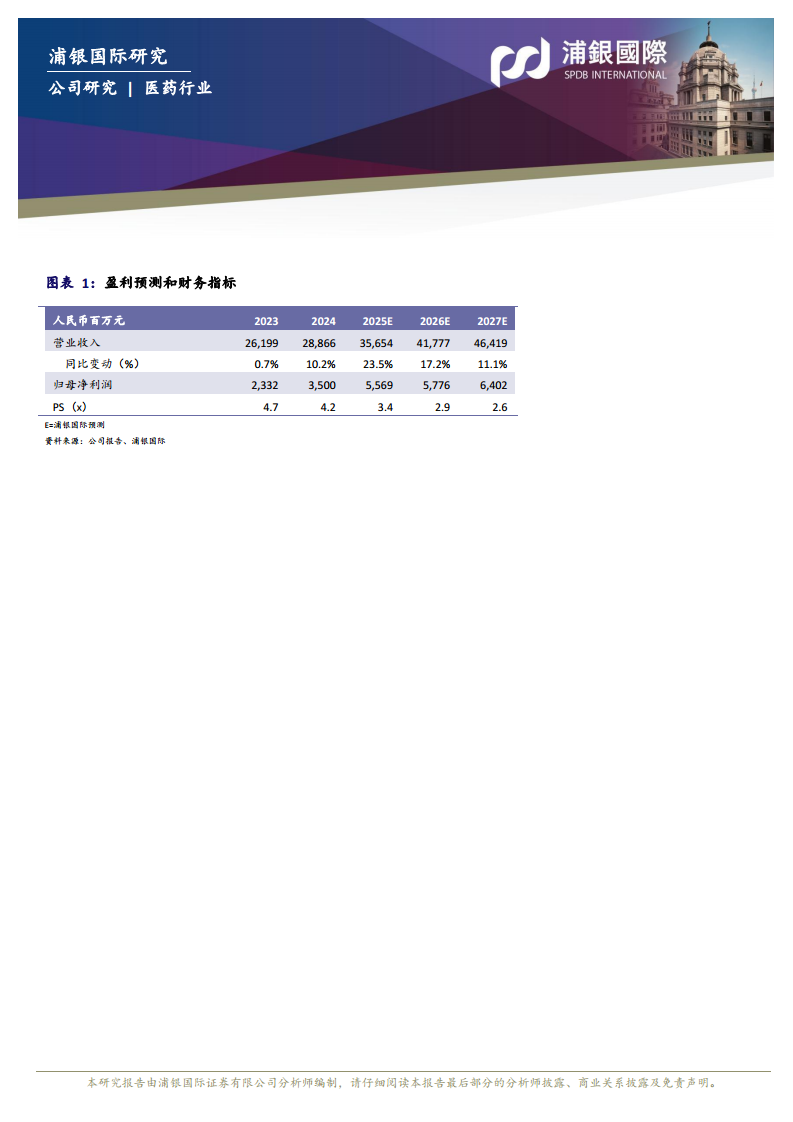

将2025E/2026E/2027E经调整净利润分别上调至53/58/65亿元,主要将BD收入作为长期可持续收入纳入模型,并轻微上调创新药收入增速。

DCF估值调整

基于DCF模型(WACC 8.2%,永续增长率3%),上调目标价至9.1港元(潜在升幅15%),维持“买入”评级。

投资风险

销售未如预期、利润未如预期、研发延误或失败。

总结

中国生物制药2025年上半年在创新药加速放量及科兴分红收益双重驱动下,经调整净利润大幅超预期。公司创新药收入占比持续提升,全年有望实现50%的目标,标志着创新转型进入收获期。海外授权BD落地在即,叠加多条关键管线数据即将读出,将为公司带来新的价值催化。浦银国际基于持续增长的BD收入和创新药增速上调盈利预测,给予9.1港元目标价及“买入”评级。主要风险包括销售与利润不及预期以及研发延误。

微信扫一扫-立即使用

微信扫一扫-立即使用