中心思想

GLP-1原料药放量带动业绩爆发式增长

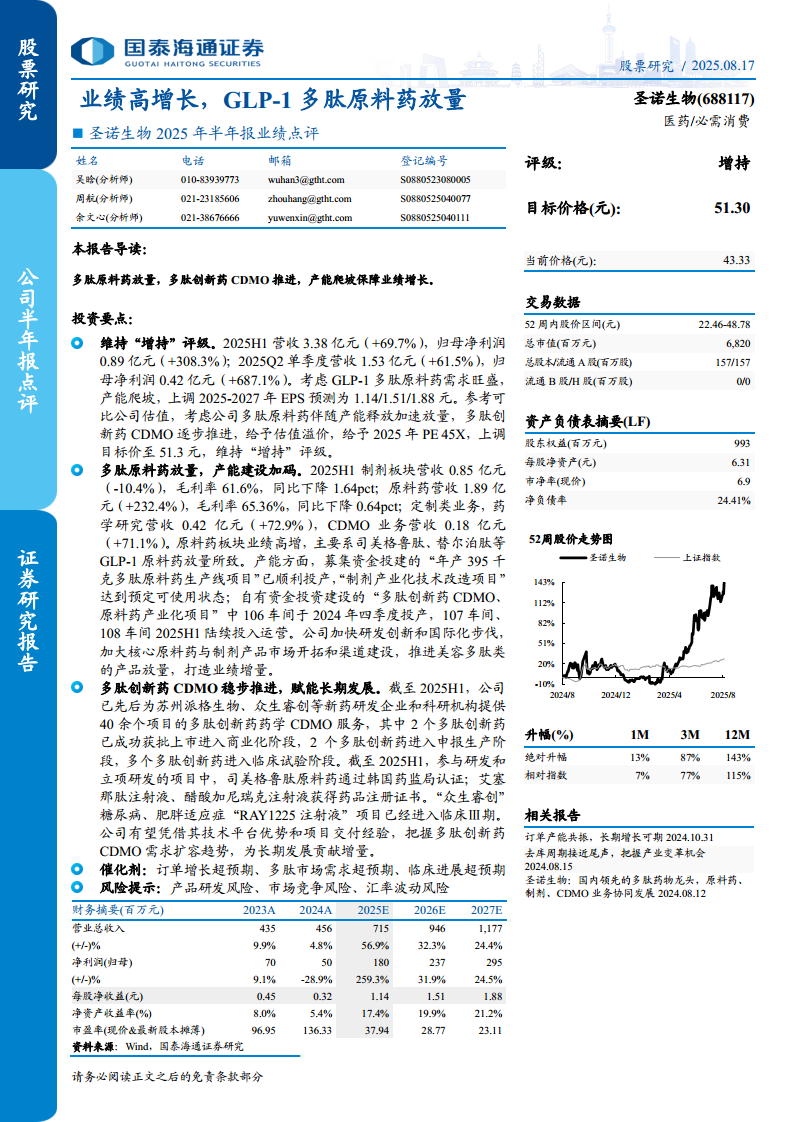

2025年H1公司实现营收3.38亿元(同比+69.7%),归母净利润0.89亿元(同比+308.3%),业绩高增长主要得益于司美格鲁肽、替尔泊肽等GLP-1多肽原料药大幅放量。原料药板块营收达1.89亿元,同比增幅高达232.4%,毛利率维持在65.36%的高位,成为业绩核心驱动力。

多肽CDMO业务蓄势待发,产能建设提速

公司多肽创新药CDMO业务稳步推进,已为40余个项目提供服务,其中2个产品进入商业化阶段,2个进入申报生产阶段。截至2025H1,106车间已投产,107/108车间逐步运营,产能爬坡为后续订单兑现提供保障,有望受益于多肽创新药市场需求扩容。

主要内容

投资要点

多肽原料药放量,产能建设加码

2025H1原料药营收1.89亿元(+232.4%),毛利率65.36%,主要受益于GLP-1(司美格鲁肽、替尔泊肽)原料药放量。产能方面,“年产395千克多肽原料药生产线项目”已投产,106车间于2024Q4投产,107/108车间于2025H1陆续投入运营,公司同时推进美容多肽品类放量,打造新增量。

多肽创新药CDMO稳步推进,赋能长期发展

截至2025H1,公司已为苏州派格生物、众生睿创等40余个项目提供药学CDMO服务,其中2个获批上市进入商业化,2个进入申报生产,多个进入临床阶段。司美格鲁肽原料药获韩国药监局认证;众生睿创RAY1225注射液(糖尿病/肥胖适应症)进入临床Ⅲ期。有望把握多肽创新药CDMO需求扩容趋势,贡献长期增量。

催化剂

订单增长超预期、多肽市场需求超预期、临床进展超预期。

风险提示

产品研发风险、市场竞争风险、汇率波动风险。

财务预测

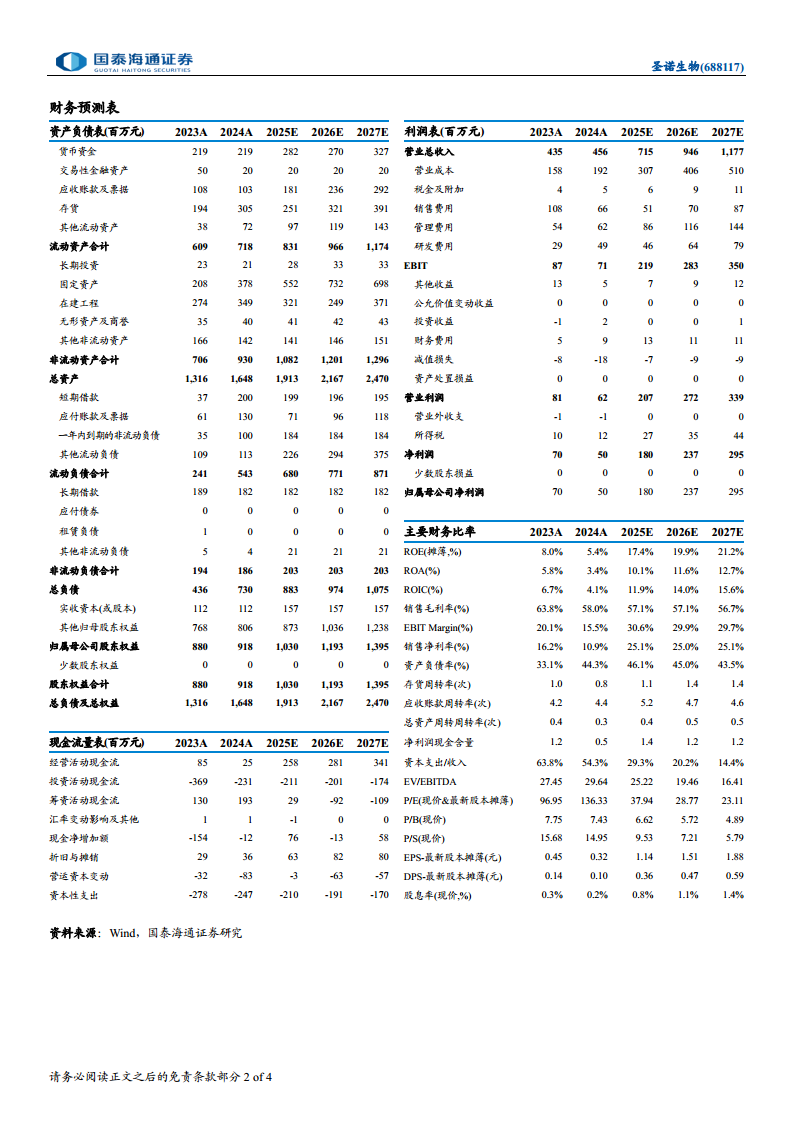

公司预计2025-2027年营业总收入分别为7.15/9.46/11.77亿元,同比增速56.9%/32.3%/24.4%;归母净利润分别1.80/2.37/2.95亿元,对应EPS分别为1.14/1.51/1.88元。随着GLP-1原料药放量及CDMO业务推进,盈利能力有望显著提升,2025年ROE预计达17.4%。

可比公司估值

参考凯莱英(2025E PE 35.66倍)、昊帆生物(2025E PE 37.50倍)等可比公司,平均PE为36.58倍。考虑公司多肽原料药产能释放加速及CDMO业务推进,给予2025年PE 45倍估值溢价,目标价51.30元,维持“增持”评级。

总结

圣诺生物2025半年报显示业绩高速增长,核心驱动力来自GLP-1多肽原料药放量(原料药营收同比+232.4%),同时多肽创新药CDMO业务稳步推进,多个项目进入临床或商业化阶段。产能建设加速(多车间投产)为未来订单交付提供支撑。公司上调盈利预测,给予45倍PE目标价51.30元,维持“增持”评级。主要风险包括研发不确定性、市场竞争加剧及汇率波动。

微信扫一扫-立即使用

微信扫一扫-立即使用