中心思想

关税冲击基石业务,新业务逆势崛起

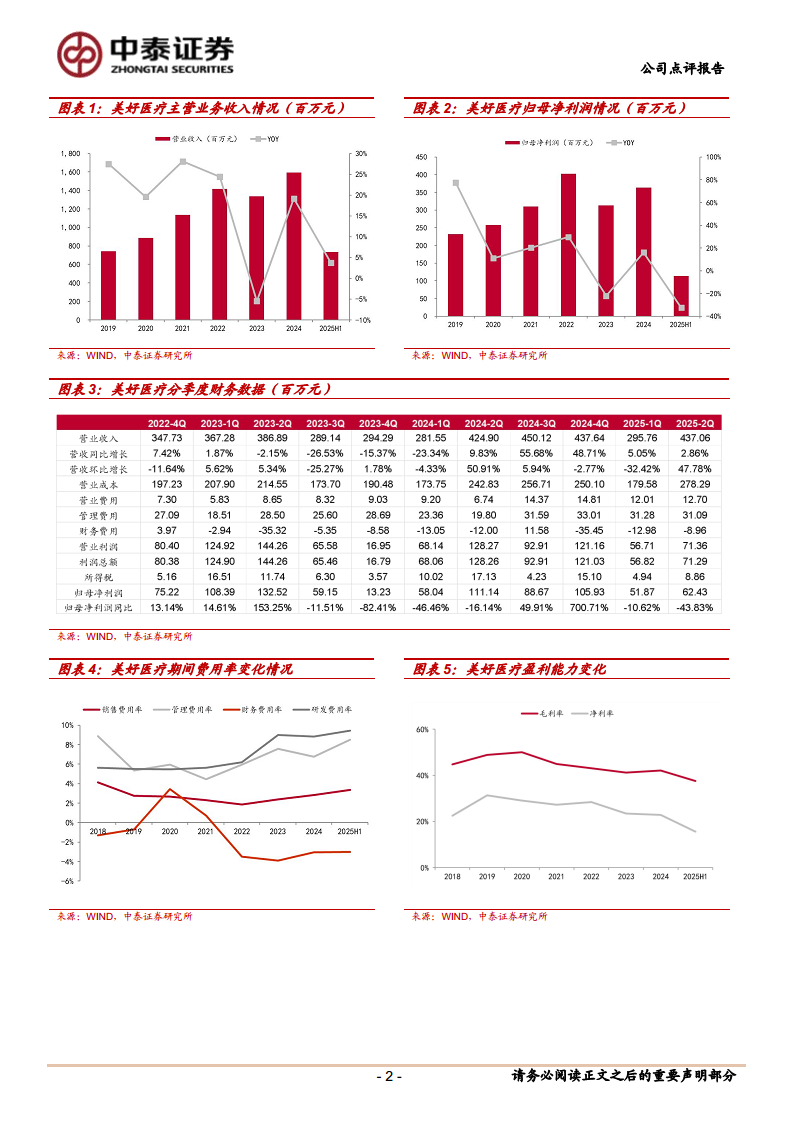

- 受美国关税政策扰动,公司基石业务(呼吸机组装、人工耳蜗)交付节奏放缓,导致2025年上半年整体营收增速仅3.73%,归母净利润同比大幅下滑32.44%。具体来看,家用呼吸机组件收入4.36亿元(同比-2.76%),人工耳蜗收入0.60亿元(同比-7.53%),主要受产能转移、稀土限制等因素影响。

- 与此同时,第二、第三增长曲线表现亮眼:家用及消费电子组件收入1.07亿元(同比+35.69%),其他医疗产品组件收入0.76亿元(同比+54.41%),胰岛素注射笔实现规模化量产,CGM组件启动量产交付。这些新业务有效对冲了基石业务的短期压力,并成为未来增长的核心动力。

- 盈利能力短期承压(毛利率37.52%,同比-3.51pp;净利率15.60%,同比-8.35pp),主要系收入延迟但固定投入持续加大所致。公司预计随订单交付恢复,Q3利润率有望逐步回升。同时,境外产能(马来三期)加速扩建,2025年底投产,将增强抗风险能力与客户黏性。

主要内容

事件概述

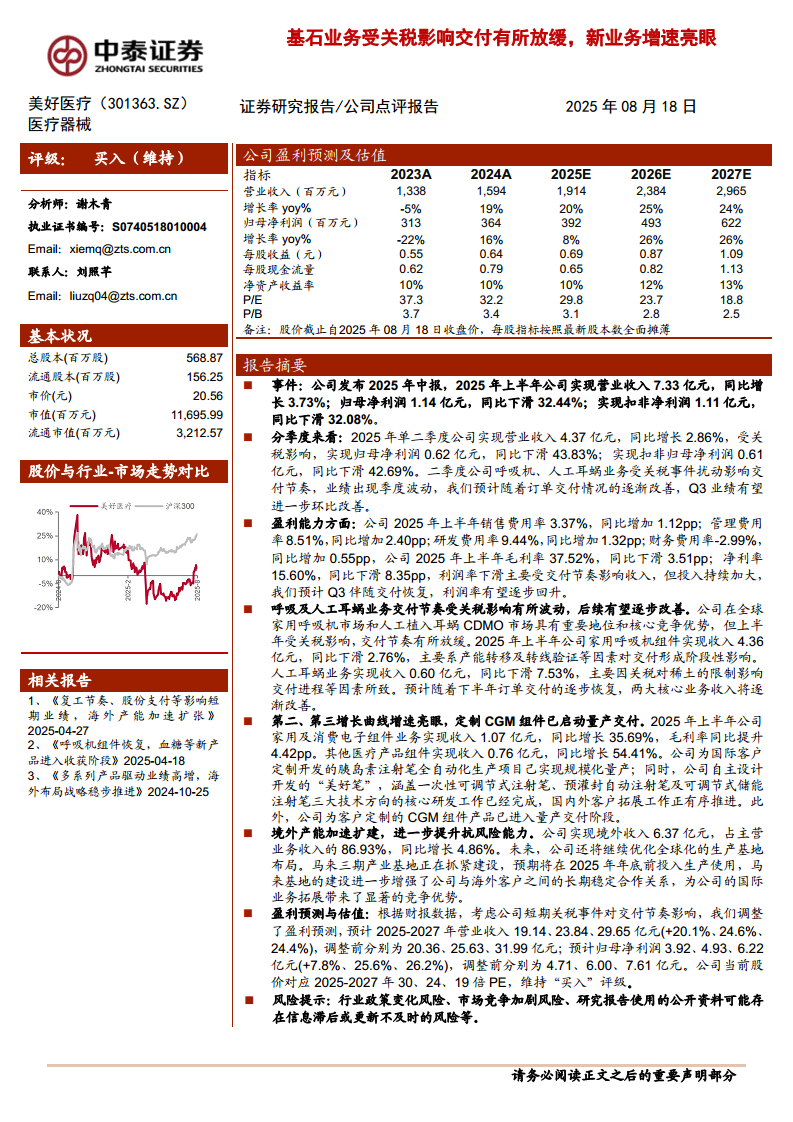

公司发布2025年中报,实现营业收入7.33亿元,同比增长3.73%;归母净利润1.14亿元,同比下滑32.44%;扣非净利润1.11亿元,同比下滑32.08%。业绩低于预期,主因关税事件扰动交付节奏。

分季度业绩

2025年单二季度营收4.37亿元(同比+2.86%),归母净利润0.62亿元(同比-43.83%),扣非净利润0.61亿元(同比-42.69%)。呼吸机、人工耳蜗业务受关税影响交付节奏,造成季度波动。预计随订单交付改善,Q3有望环比改善。

盈利能力变化

2025年上半年销售费用率3.37%(同比+1.12pp),管理费用率8.51%(同比+2.40pp),研发费用率9.44%(同比+1.32pp),财务费用率-2.99%(同比+0.55pp)。毛利率37.52%(同比-3.51pp),净利率15.60%(同比-8.35pp)。利润率下滑主因交付节奏影响收入但投入持续加大,预计Q3随交付恢复逐步回升。

核心业务分析

- 家用呼吸机组件:收入4.36亿元,同比下滑2.76%,主要受产能转移及转线验证等阶段性影响。

- 人工耳蜗业务:收入0.60亿元,同比下滑7.53%,因关税对稀土的限制影响交付进程。

预计下半年订单交付逐步恢复,两大核心业务收入将逐渐改善。

新业务表现

- 家用及消费电子组件:收入1.07亿元,同比增长35.69%,毛利率同比提升4.42pp。

- 其他医疗产品组件:收入0.76亿元,同比增长54.41%。

- 定制胰岛素注射笔全自动化生产项目已实现规模化量产;自主设计的“美好笔”覆盖一次性可调节式、预灌封自动注射笔及可调节式储能注射笔三大技术方向,核心研发完成,客户拓展有序推进。

- CGM组件产品已进入量产交付阶段。

境外产能布局

境外收入6.37亿元,占主营业务收入86.93%,同比增长4.86%。马来三期产业基地抓紧建设,预计2025年底前投入生产使用,将增强与海外客户的长期稳定合作关系,提升国际业务竞争优势。

盈利预测与估值

根据财报数据调整预测:2025-2027年营业收入19.14、23.84、29.65亿元(+20.1%、+24.6%、+24.4%);归母净利润3.92、4.93、6.22亿元(+7.8%、+25.6%、+26.2%)。当前股价对应2025-2027年PE 30、24、19倍,维持“买入”评级。

风险提示

行业政策变化风险、市场竞争加剧风险、研究报告使用的公开资料存在信息滞后或更新不及时的风险。

总结

短期扰动不改长期逻辑,新业务与产能扩张奠定成长基础

2025年上半年,美好医疗受中美关税政策影响,基石业务交付节奏放缓,营收微增但利润大幅下滑。然而,公司第二、第三增长曲线(消费电子组件、其他医疗组件、胰岛素笔、CGM)保持高速增长,成为业绩重要支撑。盈利能力短期承压,但预计随Q3交付恢复将逐步回升。公司持续推进境外产能扩建(马来三期),强化全球化供应链布局,提升抗风险能力。分析师下调盈利预测但维持“买入”评级,认为公司核心竞争优势未变,新业务放量与产能扩张将驱动中长期成长。投资者需关注关税政策演变、行业竞争及数据更新风险。

微信扫一扫-立即使用

微信扫一扫-立即使用