中心思想

业绩增长核心驱动:医药与基础化工双轮放量

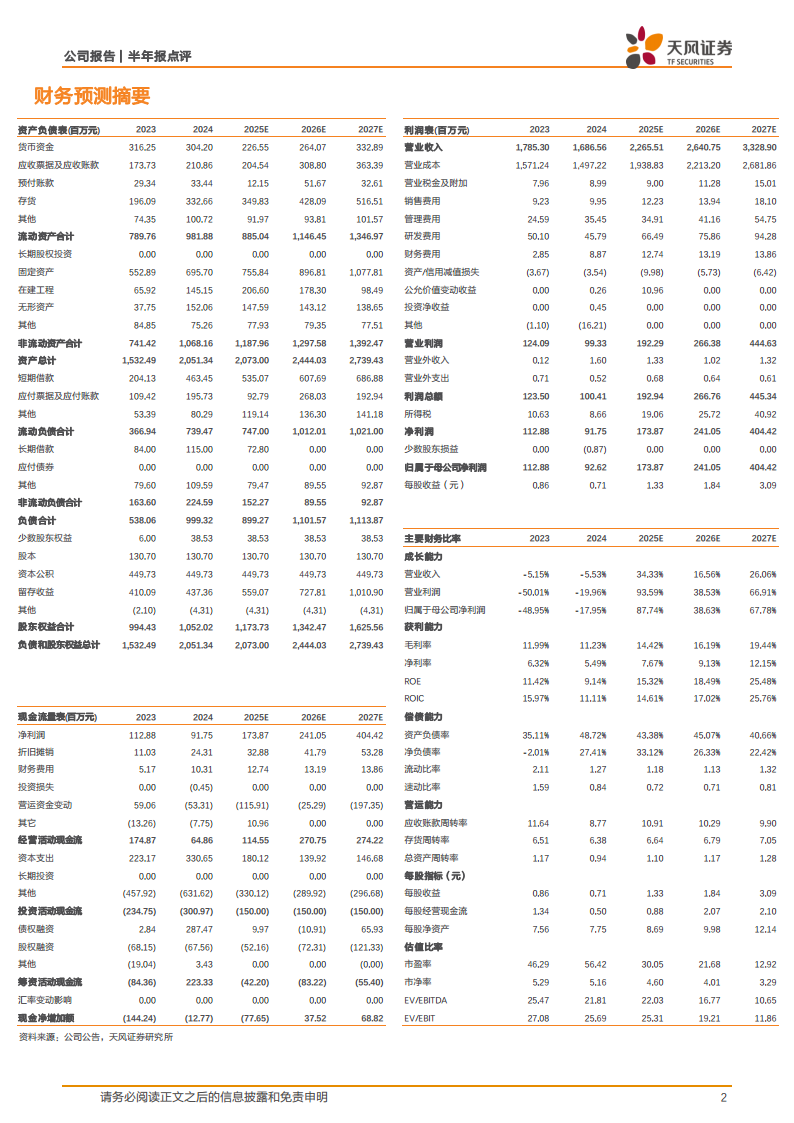

凯立新材2025年上半年实现营收10.14亿元(同比+24.9%),归母净利润6120万元(同比+30.8%),增长主要由催化剂产品销量大幅提升及业务结构优化驱动。其中医药领域销量同比增长49.26%,基础化工领域销量同比暴增185.54%,高单价销售业务占比提升37.58%,共同推动收入增长。第二季度虽收入同环比下滑,但因毛利率创近三年新高(18.26%),利润实现同比+11.4%、环比+79.4%的显著修复,盈利能力改善明显。

研发突破与项目储备:多点开花奠定中长期增长基础

公司研发成果显著,上半年新申请发明专利23件,累计授权专利191个(含173个发明专利)。基础化工领域实现全面覆盖PVC无汞化技术催化剂,乙烯法催化剂研发突破并开始推广;BDO催化剂、氯化氢氧化催化剂、烷烃脱氢催化剂均进入工业应用阶段。多相催化加氢制备氢化丁腈橡胶(HNBR)项目完成设备安装进入试运行,开辟新能源材料新赛道。环保新能源领域氢能催化剂与多家电解水制氢头部企业合作,销量同比增长1497.06%,体现技术转化与市场拓展潜力。

主要内容

事件与业绩概览:收入利润双增,毛利率显著改善

2025年上半年公司实现营业收入10.14亿元,同比+24.9%;归母净利润6120万元,同比+30.8%。第二季度单季实现营收3.89亿元(同比-23.4%,环比-37.9%),但归母净利润3930万元(同比+11.4%,环比+79.4%)。Q2毛利率达18.26%,为2022Q3以来新高,同比提升8.1个百分点,环比提升10.1个百分点,是利润增长的核心驱动力。

销量与业务结构分析:医药、基础化工双引擎拉动增长

精细化工板块:医药领域需求增长与市场份额提升

精细化工(医药、化工新材料、农药、染料及颜料)销量较上年增长。医药板块销量同比增长49.26%,主要得益于核心客户需求增加及公司竞争力增强带来的市场份额提升。

基础化工板块:PVC无汞催化剂与新产品放量

基础化工领域销量同比增长185.54%,核心驱动力为PVC无汞催化剂销量同比增长113.22%,同时多个新产品推向市场,形成增量贡献。

环保新能源板块:氢能催化剂取得重大进展,合作头部企业

环保新能源领域销量同比增长1497.06%,主要源于氢能催化剂突破,与多家电解水制氢头部企业建立合作,打开长期成长空间。

研发进展与项目突破:多个新兴领域实现从0到1

基础化工项目全面突破:覆盖PVC无汞化全技术路线

公司全面覆盖PVC无汞化技术革新所需催化剂,保持乙炔法无汞催化剂竞争优势的同时,乙烯法用催化剂研发取得突破并开始推广试用。BDO用催化剂、新一代氯化氢氧化催化剂、高性能烷烃脱氢用催化剂均进入工业推广应用阶段。

新材料项目进入试运营:HNBR打开高端材料空间

多相催化加氢制备氢化丁腈橡胶(HNBR)项目已完成设备安装,进入调试与试运行阶段,标志着公司向新材料领域延伸取得实质性进展。

盈利预测与投资评级:上调未来盈利预期,维持买入评级

基于基础化工多产品实现突破及半年报业绩情况,上调2025-2027年归母净利润预测至1.74/2.41/4.04亿元(前值1.91/2.42/3.21亿元),对应PE 30.05/21.68/12.92倍。维持“买入”评级。

总结

短期盈利改善路径清晰,长期新业务布局形成增长梯次

凯立新材2025年上半年实现营收与利润双增,核心逻辑是医药和基础化工两大下游领域需求放量叠加高附加值产品销售占比提升。尽管单季度收入受周期性因素扰动,但毛利率创出近三年新高,表明成本控制能力与产品结构优化成效显著。研发层面,公司展现出强大的技术转化能力:基础化工领域全面掌握PVC无汞化催化剂技术,乙烯法催化剂实现突破;新材料领域HNBR项目进入试运行,氢能催化剂与头部企业建立合作。这些项目将在未来2-3年内逐步贡献收入增量,形成从传统精细化工到新能源、新材料的多层次增长梯队。整体来看,公司正处于“传统业务放量+新业务突破”的关键阶段,中期成长确定性较强,维持买入评级。需关注的风险点包括:贵金属价格大幅波动、下游行业景气度下行、业务结构变化可能带来的毛利率波动。

微信扫一扫-立即使用

微信扫一扫-立即使用