中心思想

业绩超预期,核心驱动力源于用户与品类扩张

京东健康2025年上半年业绩表现强劲,收入同比增长24.5%至352.9亿元,归母净利润同比增长27.4%至25.91亿元,毛利率同比提升1.56个百分点。增长主要得益于平台活跃用户突破2亿、线上渗透率提升以及药品与健康产品品类持续丰富,尤其新特药首发和数字化营销业务贡献增量。

战略布局多维度,AI医疗与专科能力构筑长期壁垒

公司持续推进产品首发矩阵扩容,近期实现多款创新药与消费品独家上线。同时,AI医疗布局深化,“AI京医”智能体累计服务用户超5000万,并推出面向医院全场景的“京东卓医”产品。互联网医疗专科能力建设成效显著,皮肤、精神心理等五大专科体系已覆盖超2000万患者,为未来增长奠定基础。

主要内容

“活跃用户数量增长+渗透率提升+品类扩张”推动收入快速增长

公司2025年上半年收入达352.9亿元(同比+24.5%),其中药品和健康产品收入293亿元(同比+22.7%),数字化营销及其他收入60亿元(同比+34.4%)。增长驱动力包括:平台活跃用户突破2亿,日均问诊单数超50万;药品线上渗透率提升;产品品类丰富,超30款创新药实现线上首发,鱼跃医疗、汤臣倍健等品牌在平台首发新品。

在利润端,税前利润28.64亿元(同比+17.4%),增速略低于收入,主要因财务收入下降18.3%。但盈利能力改善明显,毛利率同比提升1.56个百分点至25.2%,履约开支费用率下降0.31个百分点至10.07%,行政开支费用率下降0.68个百分点至1.73%。

产品首发阵容仍在扩张,AI医疗多维度布局

公司持续巩固“新特药全网首发第一站”地位,近期强生博珂®、杜蕾斯001TRON等在平台独家首发,非药品类扩充贡献新增动力。在AI医疗领域,发布面向用户的AI医生、AI药师、AI心理咨询师等智能体,以及面向医生的AI诊疗助手、AI科研助手等。截至2025年6月30日,“AI京医”智能体累计服务用户超5000万。此外,推出面向医院全场景的“京东卓医”产品,与温州医科大学附属第一医院合作,累计服务患者超220万人次。

在互联网医疗专科能力方面,公司已构建皮肤、精神心理、中医、肿瘤、男科五大专科体系。其中皮肤专科已为超过2000万患者提供精细化诊疗方案。

盈利预测与风险因素

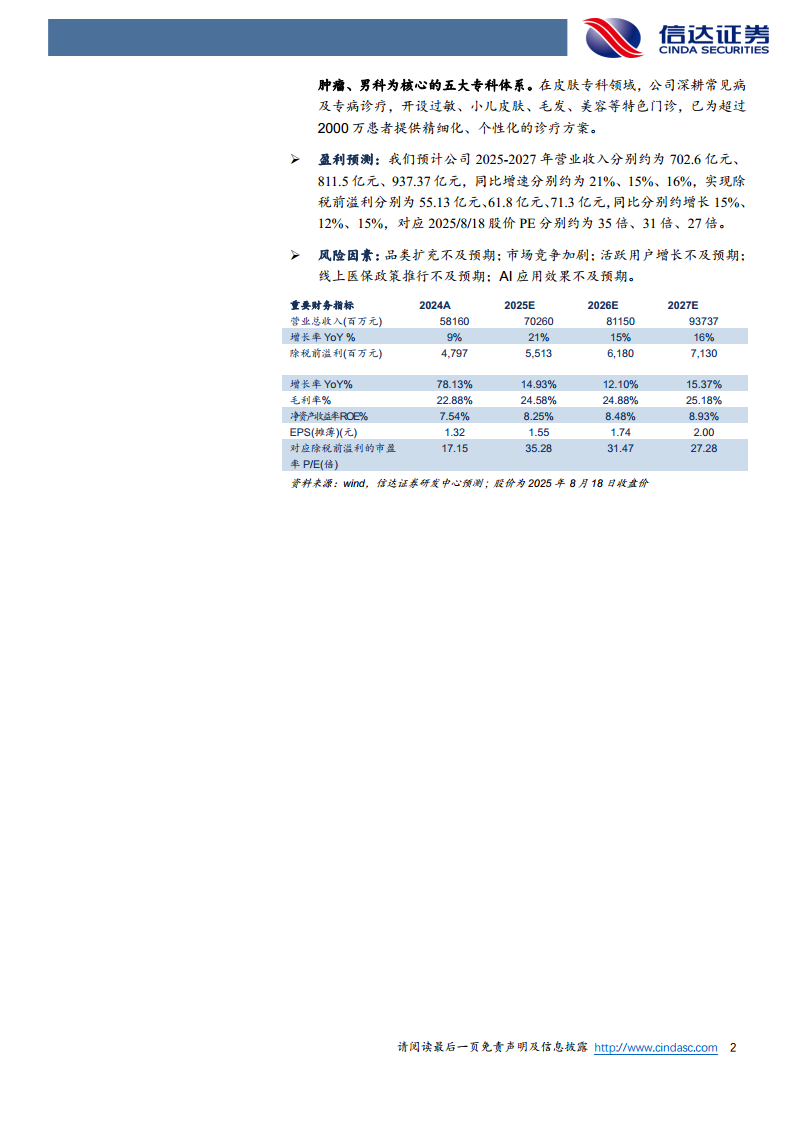

盈利预测:预计2025-2027年营业收入分别为702.6亿、811.5亿、937.37亿元,同比增速约21%、15%、16%;除税前溢利分别为55.13亿、61.8亿、71.3亿元,同比增速约15%、12%、15%。对应2025年8月18日股价PE约35倍、31倍、27倍。

风险因素包括:品类扩充不及预期;市场竞争加剧;活跃用户增长不及预期;线上医保政策推行不及预期;AI应用效果不及预期。

总结

京东健康2025年上半年业绩超出市场预期,收入与利润实现双位数增长,核心驱动力来自活跃用户数突破2亿、线上渗透率提升及产品品类持续丰富,毛利率改善进一步强化盈利能力。公司在产品首发方面持续扩容,新特药及非药品类独家上线为销售增长注入新动力;AI医疗多维度布局进展显著,“AI京医”智能体用户数超5000万,并推出面向医院的“京东卓医”产品,互联网医疗专科能力建设覆盖皮肤、精神心理等五大领域,服务患者超2000万。盈利预测显示未来三年营收和利润有望保持稳健增长,但需关注品类扩充、市场竞争、用户增长及政策推进等风险因素。整体来看,公司凭借用户规模、品类优势和AI技术布局,在互联网医疗赛道中具备较强竞争力。

微信扫一扫-立即使用

微信扫一扫-立即使用