中心思想

多肽产业链高景气推动业绩爆发

- 多肽药物市场持续高景气,公司作为多肽原料药和CDMO核心供应商,受益显著。2025年H1营收3.38亿元(同比+69.69%),归母净利润0.89亿元(同比+308.29%),扣非净利润同比增长367.92%,业绩增速远超行业平均水平。

- 原料药业务收入1.89亿元(同比+232.38%),主要受司美格鲁肽、替尔泊肽等GLP-1类药物海外出口驱动;CDMO业务收入0.42亿元(同比+72.93%),得益于重点项目进入临床III期及新药商业化落地。两大核心业务同步高增长,验证了公司在多肽产业链中的竞争壁垒。

产能建设完善与平台优势支撑中长期成长

- 募投项目“年产395千克多肽原料药生产线”已投产,“制剂产业化技改项目”达预定状态;自有资金建设的106车间(2024Q4投产)、107/108车间(2025H1陆续投产)逐步释放产能。公司完整的多肽原料药+制剂全链条平台,涵盖从药物发现到商业化生产的全周期服务,阶段性产能瓶颈缓解。

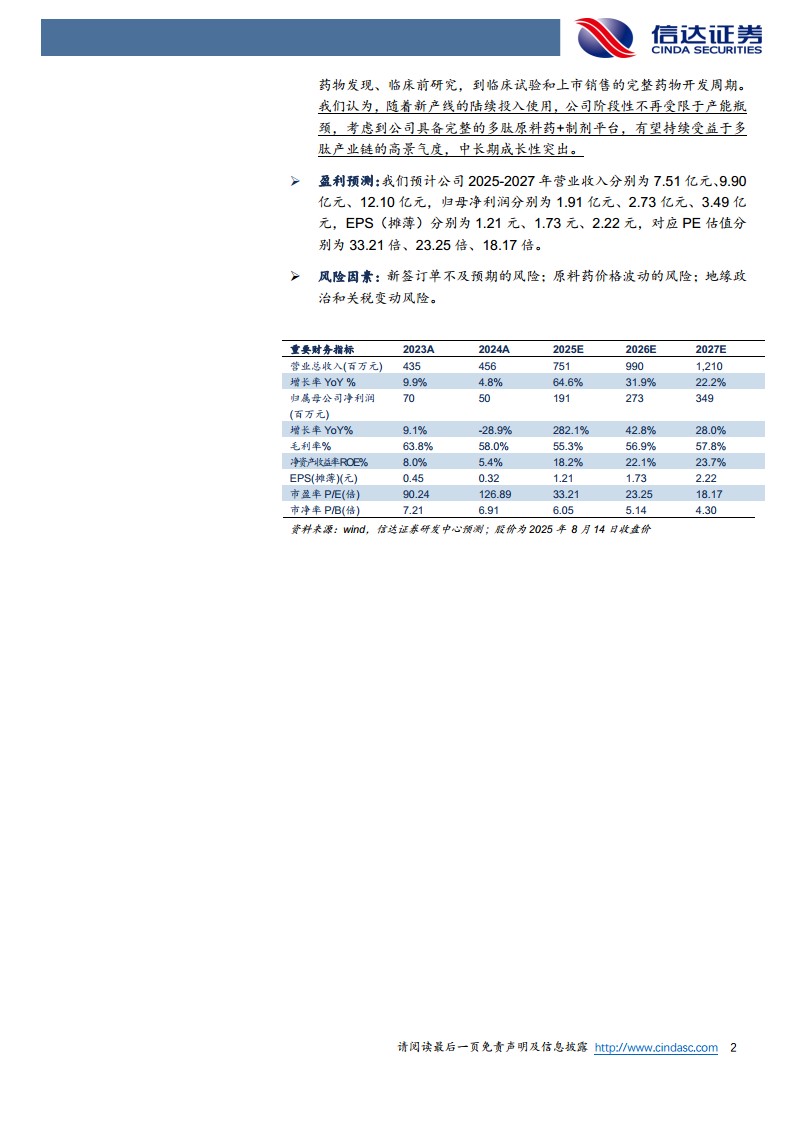

- 预计2025-2027年营收分别为7.51/9.90/12.10亿元,归母净利润分别为1.91/2.73/3.49亿元,对应PE分别为33.21/23.25/18.17倍。产能释放叠加项目储备充足,中长期成长确定性高。

主要内容

业绩与业务板块分析

- 事件:2025年8月14日公司发布半年报。2025H1营收3.38亿元(+69.69%),归母净利润0.89亿元(+308.29%),扣非归母净利润0.89亿元(+367.92%);经营活动现金流净额0.82亿元(+213.22%)。单Q2营收1.53亿元(+61.50%),归母净利润0.42亿元(+687.09%)。

- 点评:受益于多肽产业链景气度,原料药业务和CDMO业务高增长。

- 原料药业务:2025H1收入1.89亿元(+232.38%),主要得益于司美格鲁肽、替尔泊肽等GLP-1药物出口销售增加。公司已拥有21个自主研发多肽原料药品种,国内14个品种获生产批件或激活备案,国外11个品种获美国DMF备案。国际注册步伐加快,优化在美、欧、韩、俄等地区的产品布局,有望带动海外业务量突破。

- CDMO业务:2025H1收入0.42亿元(+72.93%),主要因客户众生药业RAY12225注射液项目进入临床III期。公司知名度与认可度提升,已为山东鲁抗、山西锦波、苏州派格生物、百奥泰生物、江苏普莱、哈尔滨医大药业、众生睿创等40余个项目提供多肽创新药药学CDMO服务,其中2个多肽创新药已获批上市并进入商业化阶段,2个进入申报生产阶段,多个处于临床试验阶段。

产能建设与未来展望

- 点评:产能建设趋于完善,中长期成长性突出。

- 募投项目“年产395千克多肽原料药生产线”已顺利投产;“制剂产业化技术改造项目”达到预定可使用状态。自有资金投建的“多肽创新药CDMO、原料药产业化项目”中,106车间于2024Q4投产,107车间、108车间2025H1陆续投入运营。公司具备多肽原料药和制剂全流程研发管线和全产业链平台,能够为多肽创新药和仿制药提供从工艺路线设计到药学研究、商业化生产的全链条定制服务,涵盖完整药物开发周期。随着新产线投入使用,阶段性产能瓶颈解除,有望持续受益于多肽产业链高景气。

- 盈利预测:预计2025-2027年营收分别为7.51/9.90/12.10亿元,归母净利润分别为1.91/2.73/3.49亿元,EPS(摊薄)分别为1.21/1.73/2.22元,对应PE分别为33.21/23.25/18.17倍。

- 风险因素:新签订单不及预期风险;原料药价格波动风险;地缘政治和关税变动风险。

总结

本报告对圣诺生物2025年半年报进行点评,核心结论如下:2025H1公司业绩大幅超预期,营收增长69.69%,归母净利润增长308.29%,增长动力主要来自多肽原料药(司美格鲁肽、替尔泊肽等GLP-1药物出口)和CDMO业务(重点新药项目进入临床III期及商业化)的双轮驱动。产能方面,多个新建产线陆续投产,阶段性产能瓶颈解除,全产业链平台优势凸显。盈利预测显示2025-2027年营收CAGR约37%,净利润CAGR约61%,当前PE(2025E)33倍,具备中长期成长性。需关注新签订单、原料药价格及海外政策波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用