中心思想

双轮驱动增长,核心医疗器械业务维持高毛利

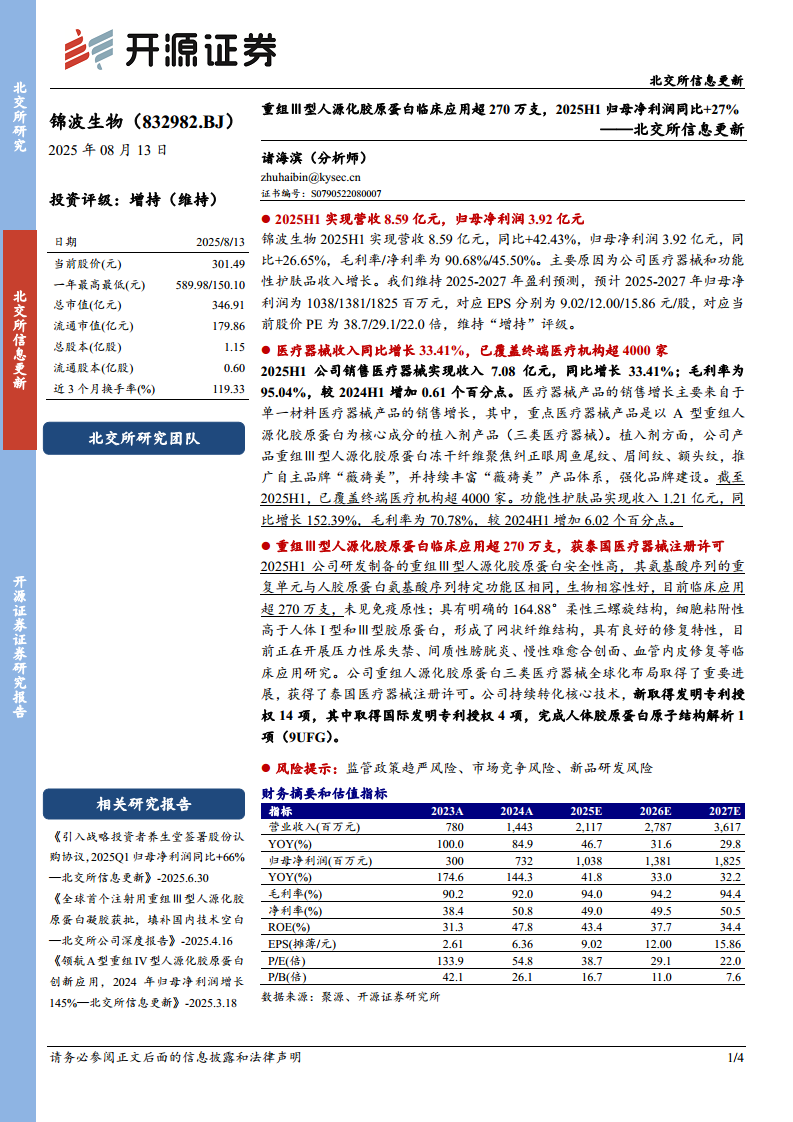

锦波生物2025年上半年实现营收8.59亿元(同比+42.43%),归母净利润3.92亿元(同比+26.65%),盈利能力保持高位,毛利率/净利率分别达90.68%/45.50%。业绩增长主要源于医疗器械与功能性护肤品两大板块的协同发力,其中医疗器械收入7.08亿元(同比+33.41%),毛利率95.04%维持高位;功能性护肤品收入1.21亿元(同比+152.39%),毛利率70.78%同比提升6.02个百分点。

技术壁垒与全球化布局构筑长期竞争力

公司核心产品重组Ⅲ型人源化胶原蛋白临床应用已超270万支,未出现免疫原性反应,并具备独特的164.88°柔性三螺旋结构,细胞粘附性优于人体I型和Ⅲ型胶原蛋白。同时公司取得泰国医疗器械注册许可,全球化布局取得实质进展,新增发明专利授权14项(含国际专利4项),完成人体胶原蛋白原子结构解析1项(9UFG),技术护城河持续加深。

主要内容

业绩概览与盈利预测

- 2025H1实现营收8.59亿元,同比+42.43%;归母净利润3.92亿元,同比+26.65%;扣非后净利润3.88亿元,同比+31.50%。

- 毛利率90.68%(较2024H1下降0.52个百分点),净利率45.50%(较2024H1下降5.48个百分点),主要因功能性护肤品占比提升拉低综合毛利率。

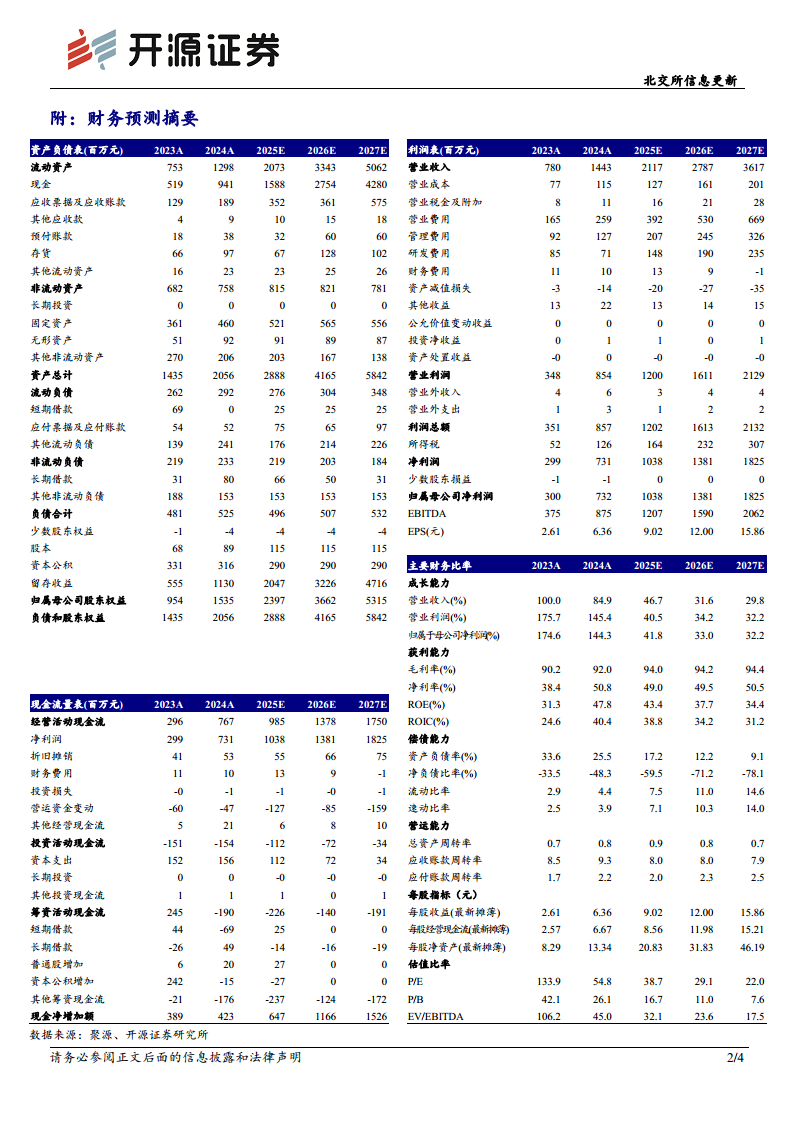

- 公司维持2025-2027年盈利预测:预计归母净利润分别为10.38/13.81/18.25亿元,对应EPS 9.02/12.00/15.86元/股,维持“增持”评级。

医疗器械业务:覆盖终端超4000家,植入剂为核心增长极

- 2025H1医疗器械收入7.08亿元,同比+33.41%,毛利率95.04%(较2024H1+0.61pct)。

- 增长主要来自单一材料医疗器械产品销售,其中重点产品为以A型重组人源化胶原蛋白为核心成分的植入剂(三类医疗器械)。

- 自主品牌“薇旖美”聚焦纠正眼周鱼尾纹、眉间纹、额头纹,持续丰富产品体系;截至2025H1已覆盖终端医疗机构超4000家。

功能性护肤品业务:收入增速超150%,毛利率显著改善

- 2025H1功能性护肤品收入1.21亿元,同比+152.39%,毛利率70.78%(较2024H1+6.02pct)。

- 增长动力源于品牌知名度提升及渠道拓展,毛利率改善反映出规模效应与产品结构优化。

核心技术与全球化进展:临床应用超270万支,海外注册突破

- 重组Ⅲ型人源化胶原蛋白安全性高,氨基酸序列重复单元与人胶原蛋白特定功能区相同,生物相容性优;临床应用超270万支,未见免疫原性。

- 具有明确的164.88°柔性三螺旋结构,细胞粘附性高于人体Ⅰ型和Ⅲ型胶原蛋白,形成网状纤维结构,修复特性良好。

- 正在开展压力性尿失禁、间质性膀胱炎、慢性难愈合创面、血管内皮修复等临床研究。

- 全球布局:获得泰国医疗器械注册许可,新取得发明专利授权14项(含国际4项),完成人体胶原蛋白原子结构解析1项(9UFG)。

总结

锦波生物2025年上半年业绩稳步增长,核心医疗器械业务保持高毛利率优势,功能性护肤品业务实现爆发式增长,双轮驱动战略成效显著。公司重组Ⅲ型人源化胶原蛋白技术壁垒深厚,临床应用数据验证安全性与有效性,全球注册及研发管线拓展为长期增长提供支撑。当前股价对应2025年PE为38.7倍,估值合理,维持“增持”评级。风险需关注监管政策趋严、市场竞争加剧及新品研发不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用