中心思想

营收增长强劲但利润承压,营销研发投入阶段性拖累盈利能力

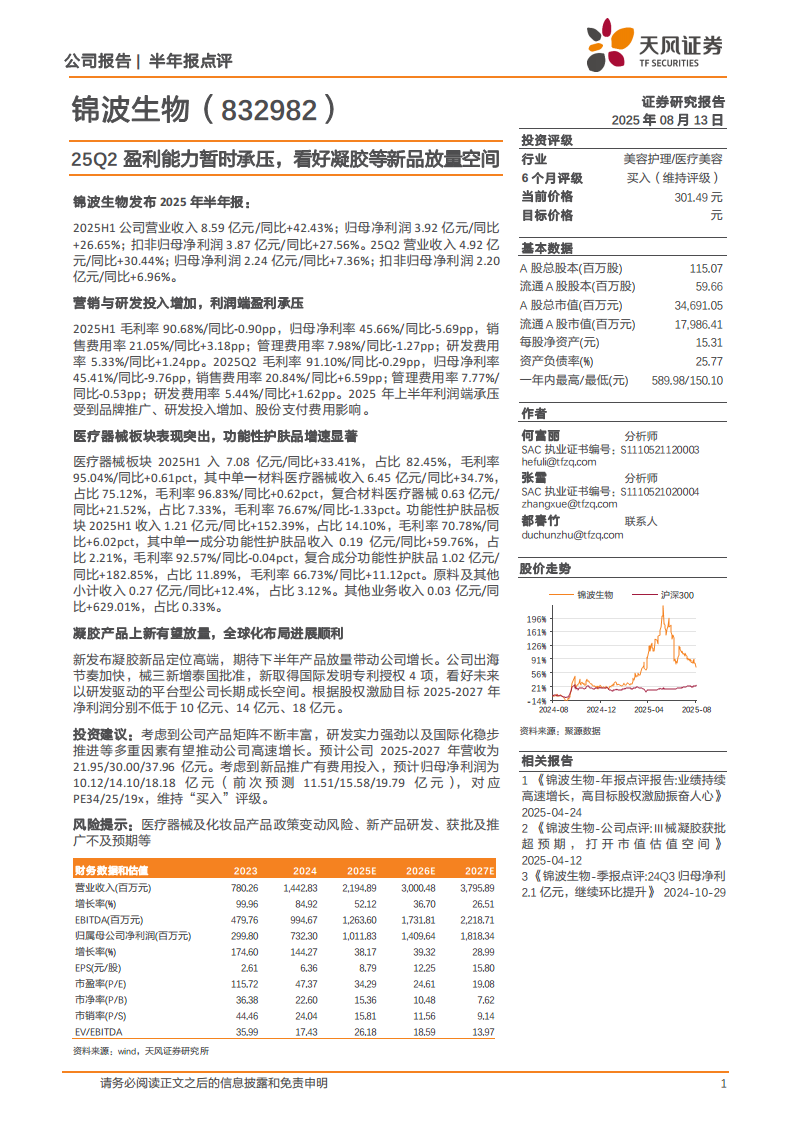

2025年上半年锦波生物实现营业收入8.59亿元,同比增长42.43%,高增长态势延续。但利润端增速显著低于收入增速,归母净利润同比增长仅26.65%,归母净利率同比下降5.69个百分点至45.66%。核心拖累因素是销售费用率同比上升3.18个百分点至21.05%,以及研发费用率同比上升1.24个百分点至5.33%,反映公司在品牌推广、渠道建设、新品研发上的战略性投入加大,短期内压缩了利润空间。

医疗器械与功能性护肤品双轮驱动,凝胶新品及国际化打开长期空间

分业务板块看,医疗器械仍是收入主体(占比82.45%),实现收入7.08亿元(同比+33.41%),其中单一材料医疗器械增长34.7%,毛利率高达96.83%。功能性护肤品表现亮眼,收入1.21亿元(同比+152.39%),毛利率提升6.02个百分点至70.78%。公司新推出的高端凝胶产品有望在下半年放量,且海外布局加快(械三新增泰国批准、新增4项国际发明专利),股权激励目标2025-2027年净利润分别不低于10/14/18亿元,彰显管理层对长期增长的信心。

主要内容

事件与业绩总览

锦波生物发布2025年半年报,25H1营业收入8.59亿元(同比+42.43%),归母净利润3.92亿元(同比+26.65%),扣非归母净利润3.87亿元(同比+27.56%)。25Q2单季度营业收入4.92亿元(同比+30.44%),归母净利润2.24亿元(同比+7.36%),扣非归母净利润2.20亿元(同比+6.96%)。Q2利润增速显著放缓,仅为个位数增长。

营销与研发投入增加,利润端盈利承压

毛利率与净利率变动

2025H1毛利率90.68%(同比-0.90pp),归母净利率45.66%(同比-5.69pp)。Q2毛利率91.10%(同比-0.29pp),归母净利率45.41%(同比-9.76pp)。净利率下滑幅度大于毛利率,主因费用端扩张。

费用率结构分析

2025H1销售费用率21.05%(同比+3.18pp),研发费用率5.33%(同比+1.24pp),管理费用率7.98%(同比-1.27pp)略有优化。Q2销售费用率20.84%(同比+6.59pp),研发费用率5.44%(同比+1.62pp)。费用增加主要来源于品牌推广、研发投入及股份支付费用。

医疗器械板块表现突出,功能性护肤品增速显著

医疗器械板块

25H1收入7.08亿元(同比+33.41%),占比82.45%,毛利率95.04%(同比+0.61pct)。其中:

- 单一材料医疗器械收入6.45亿元(同比+34.7%),占比75.12%,毛利率96.83%(同比+0.62pct);

- 复合材料医疗器械收入0.63亿元(同比+21.52%),占比7.33%,毛利率76.67%(同比-1.33pct)。

功能性护肤品板块

25H1收入1.21亿元(同比+152.39%),占比14.10%,毛利率70.78%(同比+6.02pct)。其中:

- 单一成分功能性护肤品收入0.19亿元(同比+59.76%),占比2.21%,毛利率92.57%(同比-0.04pct);

- 复合成分功能性护肤品收入1.02亿元(同比+182.85%),占比11.89%,毛利率66.73%(同比+11.12pct)。

原料及其他业务

原料及其他小计收入0.27亿元(同比+12.4%),占比3.12%;其他业务收入0.03亿元(同比+629.01%),占比0.33%。

凝胶产品上新有望放量,全球化布局进展顺利

公司新发布高端凝胶产品,定位高端市场,预计下半年放量将带动业绩增长。国际化方面,公司Ⅲ类医疗器械新增泰国批准,新增国际发明专利授权4项,加速推进海外注册与市场准入。研发驱动型平台属性强化。股权激励目标2025-2027年净利润分别不低于10亿元、14亿元、18亿元,给予明确增长指引。

投资建议

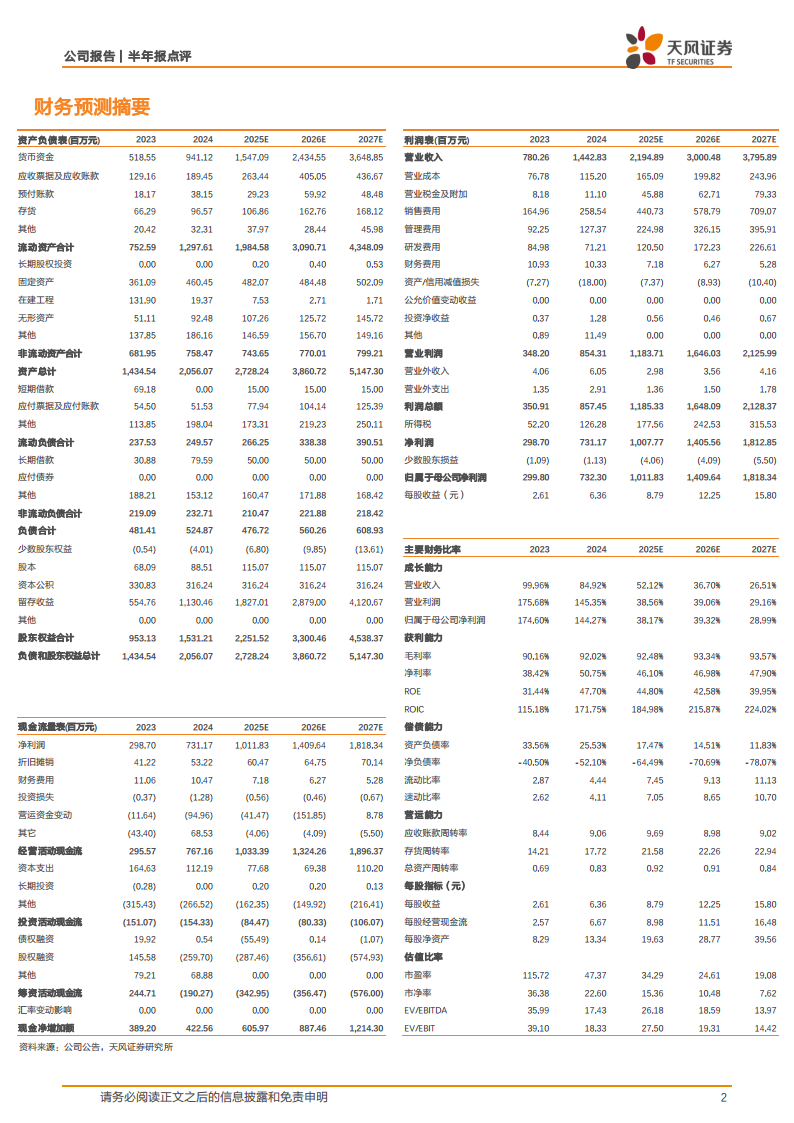

考虑到产品矩阵丰富、研发实力强劲及国际化稳步推进,预计公司2025-2027年营收为21.95/30.00/37.96亿元。考虑到新品推广费用投入,下调归母净利润预测至10.12/14.10/18.18亿元(前次预测11.51/15.58/19.79亿元),对应PE 34/25/19倍,维持“买入”评级。

风险提示

医疗器械及化妆品产品政策变动风险;新产品研发、获批及推广不及预期风险。

总结

锦波生物2025年上半年呈现“强收入、弱利润”特征:营收增长42.43%反映核心业务依然高景气,但利润增速仅27%左右,主要因销售费用率与研发费用率的阶段性提升。分业务看,医疗器械板块增长稳健,毛利率保持在95%以上,体现高壁垒与强定价权;功能性护肤品收入翻倍,复合成分护肤品增速接近183%,毛利率大幅改善,显示出第二增长曲线潜力。凝胶新品的推出与国际化进程(泰国获批、多项专利授权)构成未来催化剂,股权激励目标验证管理层对长期增长的信心。短期利润承压不改中长期成长逻辑,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用