中心思想

1. 聚焦减重增肌与肿瘤未满足需求,构建差异化竞争优势

来凯医药是一家以科学驱动的临床阶段生物医药公司,其核心投资逻辑在于精准聚焦两个具有巨大未满足临床需求的领域:减重代谢中的高质量“减脂增肌”和肿瘤中特定信号通路的靶向治疗。公司已围绕ActRII信号通路建立了全面的减重增肌管线,其中LAE102具备全球首创或同类最佳的潜力,通过与全球医药巨头礼来的合作,其临床价值和全球化前景得到初步验证。

2. 全球进度领先的AKT抑制剂管线,即将进入收获期

在肿瘤领域,公司的核心管线LAE002 (afuresertib) 是全球仅有的两种处于晚期临床开发阶段的针对乳腺癌及前列腺癌的AKT抑制剂之一。其临床数据在疗效和安全性上展现出优于已上市同类药物的潜力,尤其是在HR+/HER2-乳腺癌适应症上,已获得积极的临床结果并进入III期关键临床。这标志着公司管线即将从研发阶段进入收获期,是公司未来价值释放的关键驱动力。

主要内容

公司概要、估值与投资逻辑

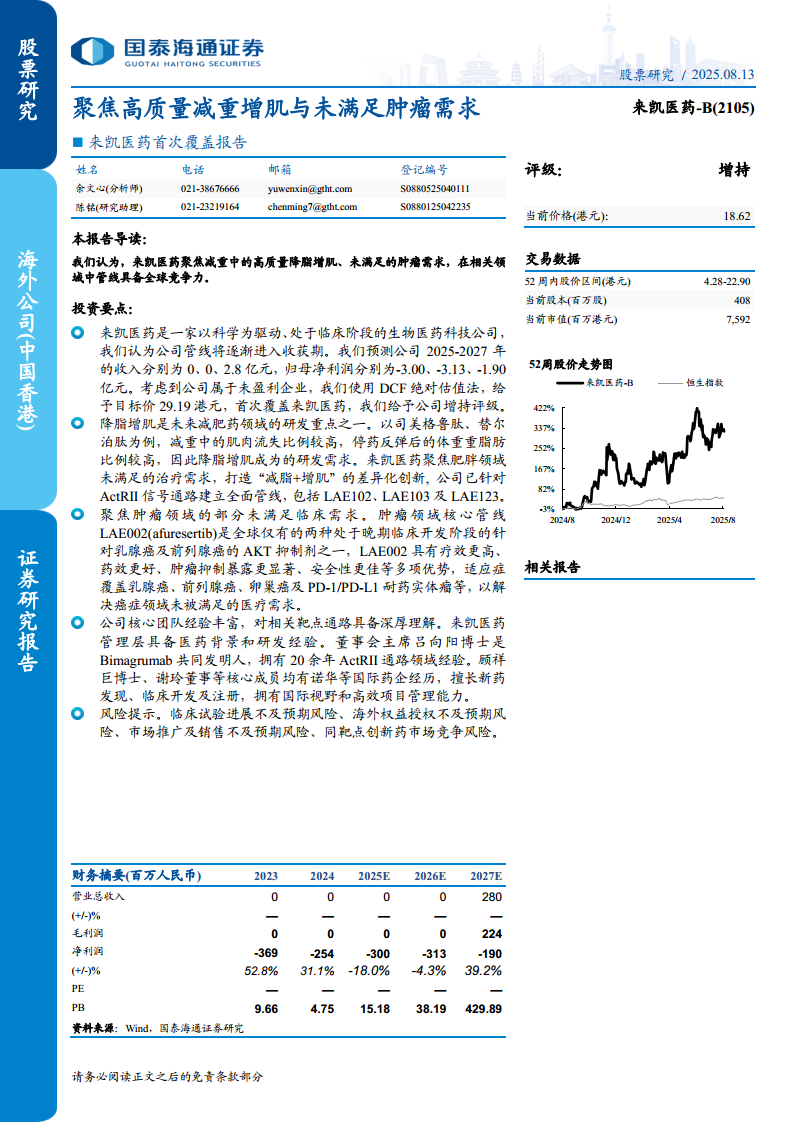

首次覆盖与盈利预测

公司当前尚无产品上市销售,预计2025-2026年收入为零,首次产生收入在2027年,预计为2.8亿元。2025-2027年预计持续亏损,归母净利润分别为-3.00亿、-3.13亿和-1.90亿元,主要由于持续的研发投入。

估值与投资建议

鉴于公司尚未盈利,采用DCF绝对估值法进行估值。基于关键假设(WACC为9.69%,永续增长率为1%),得出目标价为29.19港元。首次覆盖给予“增持”评级。敏感性分析显示,在WACC和永续增长率的合理波动范围内,目标价在18.81至42.60港元之间,表明估值向上弹性较大。

公司定位与管理层背景

公司成立于2016年,2023年于港交所上市,聚焦全球代谢疾病和癌症领域的创新疗法。公司股权结构稳定,创始人吕向阳博士合计持股13.18%,核心管理层均具备诺华等国际顶尖药企的资深研发经验。特别是吕向阳博士,作为ActRII靶点先驱药物Bimagrumab的共同发明人,拥有超过20年的该领域全球权威经验,为公司核心管线的研发提供了坚实的科学背书。

减重市场与ActRII靶点的创新突破

减重药物市场的爆发与高质量减重需求

全球减肥药市场已进入千亿美元级爆发期,预计2030年市场规模将达1150亿美元。然而,以司美格鲁肽、替尔泊肽为代表的GLP-1药物在减重过程中会导致显著的肌肉流失,例如在司美格鲁肽的临床试验中,瘦体重减少占总体重减少的比例超过40%。这催生了“减脂增肌”的高质量减重新需求,成为全球药企的新研发热点。

ActRII靶点的作用机制与LAE102的差异化优势

公司靶向的ActRII信号通路是调控骨骼肌生长的关键节点,阻断该通路可抑制肌肉萎缩信号,实现“减脂增肌”。公司自主研发的LAE102是一款高选择性ActRIIA单克隆抗体。与同时靶向ActRIIA和ActRIIB的Bimagrumab相比,LAE102的靶点更精准,理论上副作用更可控,尤其是在不影响骨代谢和造血系统方面具备潜在安全性优势。临床前数据显示,LAE102能有效增加瘦体重、减少脂肪,且与GLP-1药物联用时效果更佳。

竞争格局与外部合作验证

全球减脂增肌赛道已有诺华、罗氏、赛诺菲等多家MNC前瞻布局,其中Bimagrumab的临床数据已验证了靶点的成药性(平均减脂7.5kg,增肌1.7kg)。来凯医药不仅布局了LAE102,还通过LAE103(ActRIIB)和LAE123(ActRIIA/B)全面覆盖ActRII通路。2024年11月与礼来签订临床合作协议,礼来将负责LAE102在美国的一项I期研究,这充分证明了其管线价值获得了国际顶级药企的认可。

肿瘤管线:AKT靶点的全球领先地位与联合疗法拓展

AKT通路与核心产品LAE002的竞争优势

PI3K/AKT/mTOR信号通路是多种恶性肿瘤发生和发展的关键通路,尤其在乳腺癌中作用显著。公司核心产品的LAE002是全球进度领先的AKT抑制剂之一。临床数据显示,LAE002联合氟维司群治疗HR+/HER2-乳腺癌,在PIK3CA/AKT1/PTEN基因改变人群中,客观缓解率(ORR)达到33.3%,中位无进展生存期(mPFS)为7.3个月,优于已上市同类药物Capivasertib的5.7个月。

LAE001及其他管线布局

LAE001是全球首个CYP17A1和CYP11B2双靶点抑制剂,用于治疗转移性前列腺癌。其双靶点机制使其无需联合泼尼松使用,可显著降低激素相关的副作用,具备成为“同类最佳”药物的潜力。公司已获批在美国开展LAE001+LAE002的III期关键试验。此外,LAE002通过与紫杉醇、信迪利单抗等多种药物联合,已拓展出对铂耐药卵巢癌、晚期宫颈癌等实体瘤的适应症版图,充分释放了AKT抑制剂的应用价值。

总结

双轮驱动,进入价值释放加速期

来凯医药的战略定位清晰,以“减重增肌”和“肿瘤治疗”两大未满足临床需求为驱动。在减重领域,公司凭借对ActRII通路的深刻理解和全面布局,以及与礼来的战略合作,有望在全球高质量减重市场中占据关键一席。在肿瘤领域,核心产品LAE002凭借全球领先的临床进度和优于已上市药物的临床数据,即将进入收获期。公司管理层经验深厚,管线设计与全球研发趋势高度契合,未来发展潜力巨大。

主要风险与挑战

投资者需重点关注以下风险:

- 临床试验风险:在研管线均处于临床阶段,面临临床试验结果或进度不及预期的风险。

- 授权与合作风险:海外权益授权,尤其是尚未完成的合作,存在不确定性。

- 市场竞争风险:减重增肌赛道和AKT靶点均面临多家MNC和生物科技公司的激烈竞争,潜在的市场份额争夺将影响未来业绩。

- 商业化风险:公司尚未有产品上市,未来药品获批后的市场推广、销售及医保准入等环节均存在不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用