中心思想

- 赛沃替尼新适应症获批是核心催化,强化肺癌领域竞争力:2025年上半年NMPA批准赛沃替尼两项新适应症(MET ex14跳突初治/经治非小细胞肺癌,以及联合奥希替尼治疗EGFR突变伴MET扩增肺癌),触发阿斯利康1,100万美元里程碑付款,并有望参与年底医保谈判,为后续增长注入动力。

- 海外市场成为呋喹替尼增长主力,但国内竞争短期拖累整体营收:2025年上半年呋喹替尼海外销售额1.63亿美元(同比+24.75%),覆盖超30个国家且多地纳入医保,而国内受竞品进医保影响下降29.51%。整体营收同比降9.16%,但归母净利润因出售上海和黄药业部分股权收益达4.55亿美元,现金储备充足。

- ATTC平台管线即将进入临床,打开长期价值空间:公司首个ATTC候选药物计划于2025年底进入临床开发,该技术平台有望推动未来合作与授权,为研发管线提供新增长极。

- 盈利预测与投资评级维持“买入”:预计2025-2027年营收增速-3%/+14%/+11%,归母净利润2025年因出售收益大幅增长后回落,当前股价对应2025年PE约6倍,具备估值吸引力。

主要内容

事件概述

公司发布2025年半年度报告,实现收入2.78亿美元(同比-9.16%),归母净利润4.55亿美元,现金余额13.6亿美元。盈利大增主因出售上海和黄药业45%股权获得4.16亿美元税后收益。

财务表现

整体财务数据

2025年上半年营收同比下降9.16%,主因中国市场竞品影响导致呋喹替尼、索凡替尼、赛沃替尼国内销售额下降。归母净利润4.55亿美元,主要由出售股权收益贡献。

呋喹替尼国内与海外分化

国内:爱优特®销售收入0.43亿美元(同比-29.51%),受瑞戈非尼、曲氟尿苷替匹嘧啶纳入医保后放量影响,但公司通过销售团队优化已恢复增长。海外:由武田销售的FRUZAQLA®收入1.63亿美元(同比+24.75%),覆盖超30个国家,并已在美国、西班牙、日本纳入医保,2025年7月获英国NHS保障范围积极建议。

核心产品分析

赛沃替尼新适应症获批

2025年1月获NMPA批准用于MET ex14跳突非小细胞肺癌(初治+经治),6月30日获批联合奥希替尼用于EGFR突变伴MET扩增NSCLC(该亚型约占30%),为唯一口服去化疗方案。触发阿斯利康1,100万美元里程碑付款,新适应症有望参与2025年底国家医保谈判。

其他产品提及

索凡替尼国内销售额亦受竞品影响有所下降,但报告未展开分析。

研发管线进展

ATTC技术平台即将进入临床

公司推动多个抗体靶向偶联药物(ATTC)候选药物进入临床开发,首个候选药物已选定,计划2025年底进入临床。ATTC管线的推进有望带来更多合作和授权机会。

盈利预测与投资评级

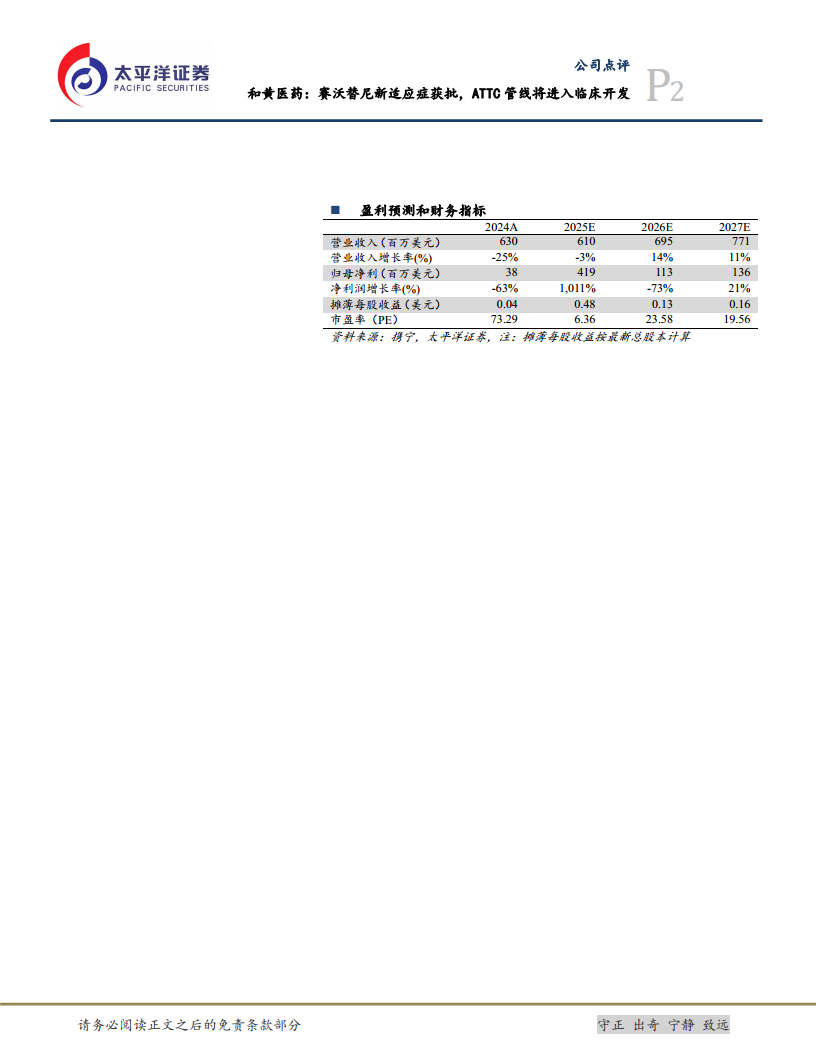

预计2025/2026/2027年营业收入6.10/6.95/7.71亿美元(同比-3%/+14%/+11%),归母净利润4.19/1.13/1.36亿美元(同比+1011%/-73%/+21%),EPS分别为0.48/0.13/0.16美元。当前股价对应2025/2026/2027年PE分别为6/24/20倍,维持“买入”评级。

风险提示

包括创新药研发不及预期、产品放量不及预期、医保支付政策调整、地缘政治风险等。

总结

报告围绕和黄医药2025年上半年经营状况与关键事件展开,核心要点包括:国内竞争压力导致收入短期下滑,但海外呋喹替尼持续放量及赛沃替尼两项新适应症获批为业绩提供支撑;ATTC管线进入临床阶段标志着技术平台价值开始释放;出售股权带来的现金储备为研发和商业化提供充裕资金。盈利预测显示2025年归母净利润因一次性收益大幅提升,后续年份恢复正常增长。综合来看,公司正处于国内调整期与海外扩张期,新适应症和管线进展有望驱动中长期增长,当前估值具备安全边际,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用