中心思想

兽用化药板块量价齐升驱动业绩超预期

2025年半年报显示,公司实现营业收入13.90亿元,同比增长30.45%;归母净利润1.38亿元,同比增长51.52%,业绩增速显著高于收入增速。核心驱动力来自兽用化药板块:该板块收入8.60亿元,同比大增72.15%,占营业总收入的61.83%,主要产品金霉素预混剂国内外销量同步大幅增长。同时,成本端受益于原材料玉米价格同比下降11.90%及辅助材料降价,金霉素生产成本持续下降,助推盈利能力提升。

宠物动保业务加速布局,构建第二增长曲线

公司明确将宠物业务作为重点战略板块,目前已拥有在售产品15个(含保健品5个、功能性食品6个、狂犬疫苗1个),正在申报产品十多个(涵盖驱虫药、治疗药及疫苗)。同时,公司研发AI赋能宠物APP“艾宠易”,一期功能包括表情识别、图片识别、养宠百科、商品选购等,二期、三期将上线AI问诊、AI诊疗。宠物动保业务预计将成为公司营收增长的新引擎,多元化布局进一步打开成长空间。

主要内容

业绩概览

2025年上半年公司实现营业收入13.90亿元,同比增长30.45%;归母净利润1.38亿元,同比增长51.52%;扣非归母净利润1.28亿元,同比增长50.88%。业绩大幅增长主要源于化药板块量价齐升及成本下降,叠加宠物业务初步放量。

兽用化药板块分析

化药板块实现收入8.60亿元,同比增长72.15%,占营业收入的61.83%。主要产品金霉素预混剂销量较去年同期大幅增长,国内外市场均实现同步增长。成本端,原材料玉米价格同比下降11.90%,能源、煤炭等辅助材料价格也有不同程度下降,致使金霉素生产成本持续降低。公司预计2025年下半年金霉素国内外市场销量将持续增长,化药业务有望维持高景气。

宠物动保板块分析

公司加速宠物动保业务布局,目前拥有15个在售产品,其中保健品5个(自有品牌)、功能性食品6个、狂犬疫苗1个。正在申报的产品十多个,包括驱虫药、治疗药以及疫苗产品。此外,公司研发了宠物APP“艾宠易”,将AI赋能宠物板块,预计近期上线,一期功能涵盖表情识别、图片识别、养宠百科、商品选购等,二期、三期功能会上线AI问诊、AI诊疗。宠物业务作为重点战略板块有序推进,预计未来将成为公司营收增长的新曲线。

盈利预测与估值

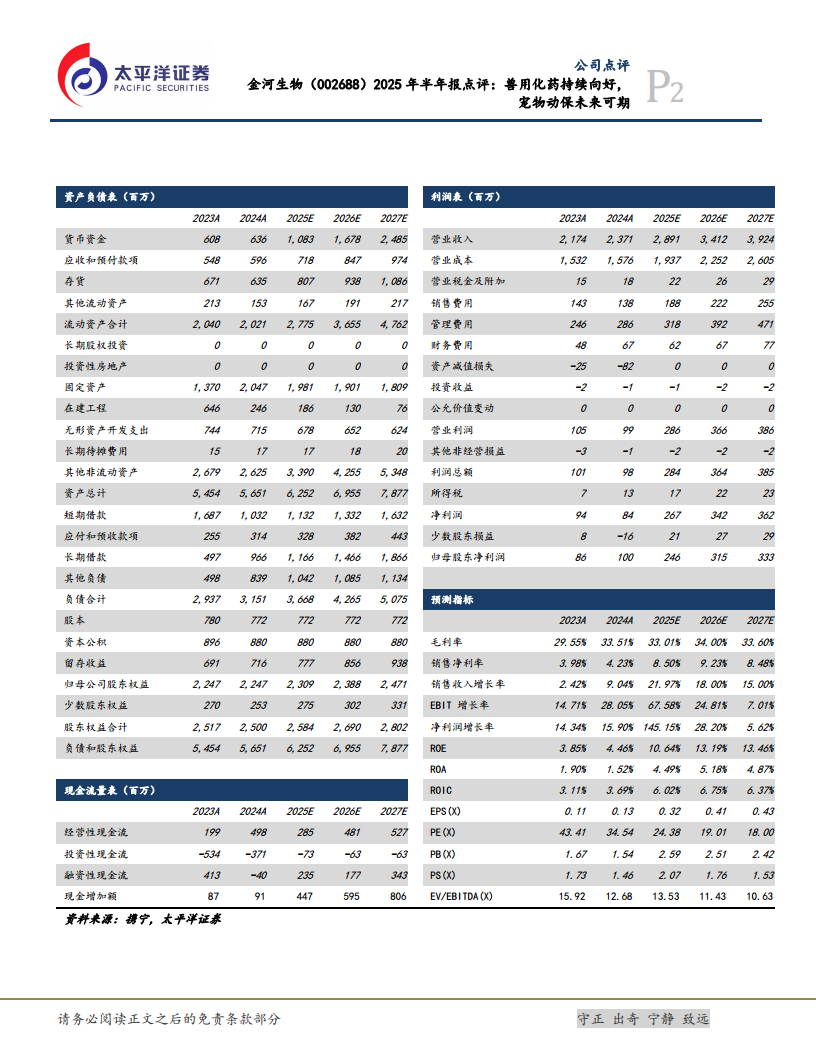

基于化药板块持续向好和宠物业务拓展,预计公司2025-2027年营收分别达到28.9亿、34.1亿、39.2亿元,归母净利润分别为2.46亿、3.14亿、3.33亿元,EPS分别为0.32元、0.41元、0.43元,对应PE分别为24.38倍、19.01倍、18.00倍,维持“买入”评级。

风险提示

产品涨价不及预期、关税政策风险等。

总结

兽用化药主业强势,宠物动保打开新空间

金河生物2025年上半年业绩超预期,兽用化药板块凭借金霉素量价提升和成本下降实现高增长,宠物动保业务布局初具规模且AI赋能为板块注入创新活力,有望贡献增量收入。盈利预测显示2025-2027年归母净利润复合增长率约为18%,当前估值处于合理区间,维持“买入”评级。需关注产品涨价不及预期及关税政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用