中心思想

业绩短期承压,但核心催化剂密集,下半年有望困境反转

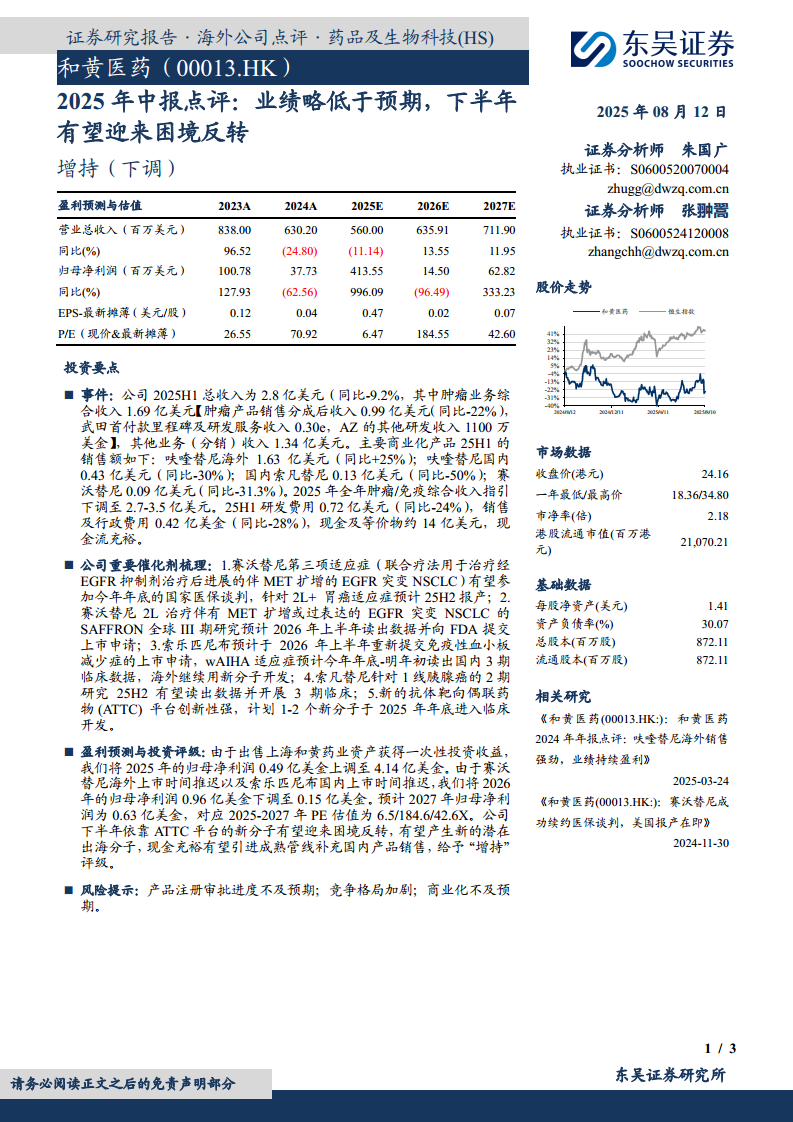

- 业绩略低于预期:2025年上半年总收入2.8亿美元(同比-9.2%),肿瘤业务综合收入1.69亿美元(产品销售同比-22%),主要产品如呋喹替尼国内(-30%)、索凡替尼(-50%)、赛沃替尼(-31.3%)销售额下滑显著,导致全年肿瘤综合收入指引下调至2.7-3.5亿美元。

- 下半年困境反转逻辑清晰:公司拥有多个潜在催化剂,包括赛沃替尼新适应症医保谈判与全球III期数据读出、索乐匹尼布重新提交上市申请、索凡替尼胰腺癌数据读出,以及全新ATTC平台计划1-2个新分子进入临床,有望驱动估值修复和业绩改善。

- 一次性收益提升短期利润,但核心业务盈利仍有压力:出售上海和黄药业资产带来一次性投资收益,预计2025年归母净利润大幅上调至4.14亿美元,但剔除该收益后,2026-2027年核心业务净利润预测下调,显示商业化竞争加剧和研发投入仍需消化。

主要内容

事件:2025年中报业绩概览与指引调整

- 财务数据:25H1总收入2.8亿美元(同比-9.2%),肿瘤业务综合收入1.69亿美元,其中产品销售0.99亿美元(同比-22%),武田首付款及其他研发收入合计约0.41亿美元。其他业务(分销)收入1.34亿美元。

- 主要产品销售:呋喹替尼海外1.63亿美元(+25%),国内0.43亿美元(-30%);索凡替尼0.13亿美元(-50%);赛沃替尼0.09亿美元(-31.3%)。

- 费用及现金流:研发费用0.72亿美元(同比-24%),销售及行政费用0.42亿美元(同比-28%),现金及等价物约14亿美元,现金流充裕。

- 全年指引下调:2025年肿瘤/免疫综合收入指引从先前水平下调至2.7-3.5亿美元。

重要催化剂梳理:多个关键事件有望25H2-26年落地

- 赛沃替尼:第三项适应症(联合疗法治疗MET扩增EGFR突变NSCLC)有望参加2025年底国家医保谈判;2L+胃癌适应症预计25H2报产;SAFFRON全球III期研究预计2026年上半年读出数据并向FDA提交上市申请。

- 索乐匹尼布:预计2026年上半年重新提交免疫性血小板减少症上市申请;wAIHA适应症预计2025年底-2026年初读出国内3期数据,海外用新分子开发。

- 索凡替尼:针对1线胰腺癌的2期研究25H2有望读出数据并启动3期临床。

- ATTC平台:新的抗体靶向偶联药物平台创新性强,计划1-2个新分子于2025年底进入临床开发。

盈利预测与投资评级:一次性投资收益大幅上调2025年利润,但后续盈利承压

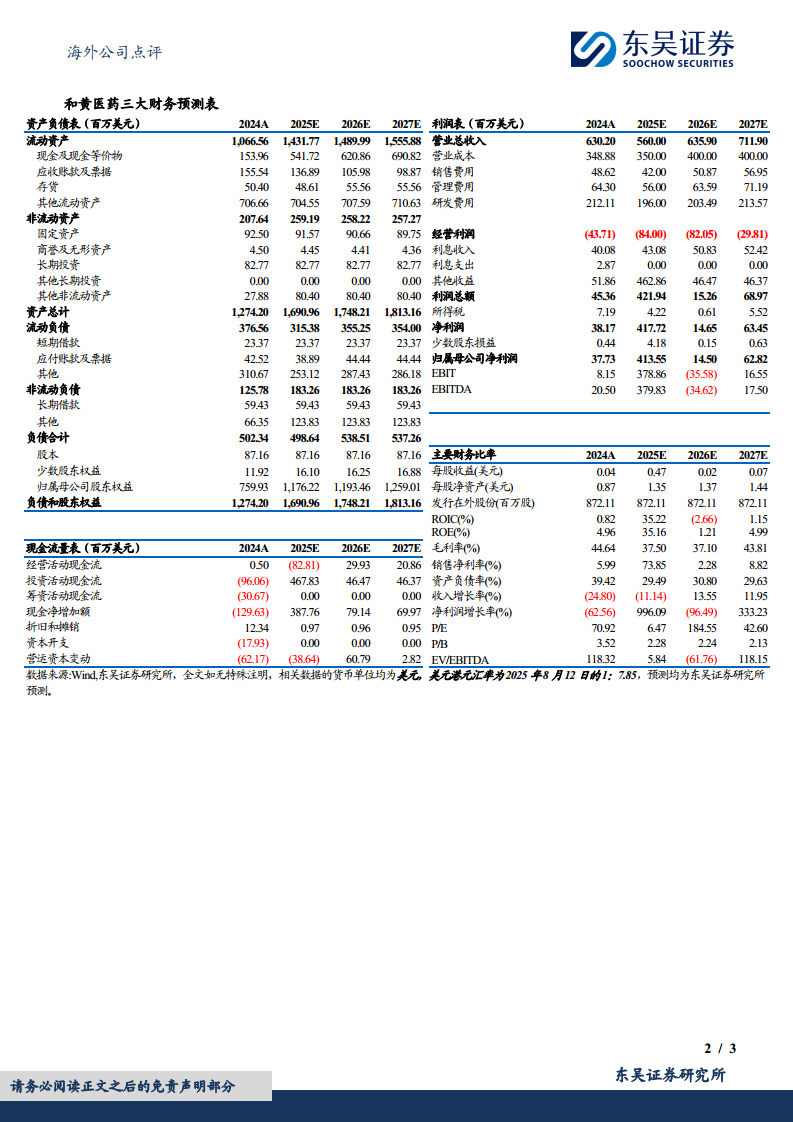

- 盈利预测调整:由于出售上海和黄药业资产获得一次性投资收益,2025年归母净利润从0.49亿美元上调至4.14亿美元;因赛沃替尼海外上市推迟及索乐匹尼布国内上市推迟,2026年归母净利润从0.96亿美元下调至0.15亿美元;2027年预计归母净利润0.63亿美元。

- 估值与评级:2025-2027年PE估值为6.5/184.6/42.6倍,考虑到下半年ATTC平台新分子有望带来困境反转、现金充裕有望引进成熟管线,给予“增持”评级(下调)。

风险提示

- 产品注册审批进度不及预期

- 竞争格局加剧

- 商业化不及预期

总结

本报告对和黄医药2025年中报进行了全面点评,认为上半年业绩低于预期,主要受到国内产品销售额下滑和研发投入调整的影响。但公司下半年及未来两年拥有多个关键催化剂,包括赛沃替尼的医保谈判和全球注册进展、索乐匹尼布重新申报、索凡替尼新适应症数据读出,以及创新ATTC平台的首批分子进入临床。由于出售上海和黄药业带来的一次性投资收益,2025年归母净利润大幅上调至4.14亿美元,但剔除该收益后,核心业务盈利能力仍面临压力,2026-2027年预测利润下调。整体而言,公司现金充裕、管线推进有序,下半年有望迎来困境反转,给予“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用