中心思想

业绩超预期与海外驱动增长

本报告显示,南微医学2025年上半年营业收入和归母净利润均实现超预期增长,主要得益于海外市场的加速开拓、汇兑收益及并购西班牙公司CME的并表。海外营收占比显著提升至58%,欧洲、中东及非洲区域增速亮眼,成为公司核心增长引擎。

第二增长曲线确立与集采出清

可视化产品业务第二增长曲线基本确立,终端销量稳步上升,同时国内业务虽受集采影响阶段性承压,但集采规则优化趋势下影响有望逐渐出清,公司整体盈利稳健。管理层预计未来三年收入及利润维持较高增速,估值具备吸引力。

主要内容

事件与分季度数据

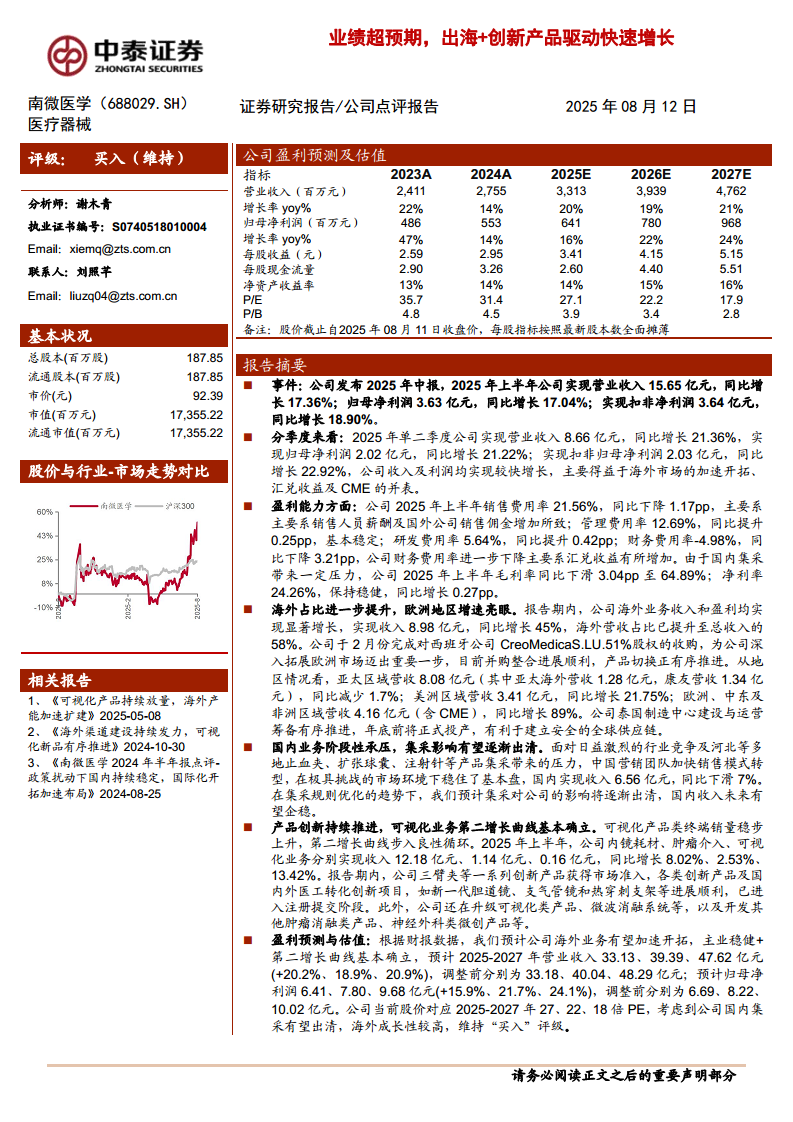

2025年上半年实现营业收入15.65亿元,同比增长17.36%;归母净利润3.63亿元,同比增长17.04%。单二季度营收8.66亿元,同比增长21.36%,利润增速同步提升,体现业务加速趋势。

盈利能力分析

上半年销售费用率下降1.17pp至21.56%,管理费用率稳定在12.69%,研发费用率提升0.42pp至5.64%,财务费用率下降3.21pp至-4.98%主要因汇兑收益增加。国内集采导致毛利率下滑3.04pp至64.89%,但净利率仍保持24.26%稳健水平。

海外业务表现

海外收入8.98亿元,同比增长45%,占比提升至58%。欧洲、中东及非洲区域收入4.16亿元(含CME),同比增长89%;美洲区域增长21.75%;亚太区域小幅下滑1.7%。泰国制造中心年底投产,有利于建立安全全球供应链。

国内业务情况

国内收入6.56亿元,同比下滑7%,主要受河北等多地止血夹、扩张球囊等集采压力影响。团队加快销售模式转型,在挑战下稳住基本盘,预计集采影响逐渐出清后国内收入有望企稳。

产品创新进展

可视化业务收入0.16亿元,同比增长13.42%,第二增长曲线步入良性循环。内镜耗材收入12.18亿元增长8.02%,肿瘤介入收入1.14亿元增长2.53%。三臂夹等创新产品获市场准入,新一代胆道镜、支气管镜等已进入注册阶段,微波消融系统等研发持续推进。

盈利预测与估值

预计2025-2027年营业收入33.13、39.39、47.62亿元(同比+20.2%、+18.9%、+20.9%),归母净利润6.41、7.80、9.68亿元(同比+15.9%、+21.7%、+24.1%)。当前股价对应2025年27倍PE,维持“买入”评级。风险提示包括行业政策变化、市场竞争加剧及资料更新滞后等。

总结

南微医学2025年中报表现强劲,核心逻辑在于海外市场高速扩张(尤其欧洲地区)及可视化新产品放量构成第二增长曲线,同时集采对国内业务的压制有望逐步消除。财务数据显示收入与利润同步高增长,海外营收占比已超国内,费用管控良好,盈利能力保持稳定。公司通过并购CME和泰国建厂深化全球化布局,研发管线丰富,长期成长性确定。短期需关注国内集采压力及汇率波动风险,但整体业绩展望积极。

微信扫一扫-立即使用

微信扫一扫-立即使用