中心思想

利润驱动下的稳健经营:成本控制与费效管理成效显著

康师傅控股2025年上半年业绩显示,尽管收入端受市场压力(饮料-2.6%、方便面-2.5%)有所承压,但归母净利润实现20.5%的同比增长(经调整+12.0%),核心驱动力来自原材料价格下行带来的毛利率扩张(同比+1.9pct)以及公司对费用效率的精细化管理。饮料业务受益于糖、PET等原料成本下降,EBIT利润率同比提升1.8pct;方便面业务通过可控促销与提价传导,EBIT利润率同比提升1.1pct。整体来看,公司通过“成本红利+经营提效”的组合策略,成功对冲收入下滑,验证了其在竞争加剧环境下的盈利韧性。

展望与估值:利润稳定向上,高分红凸显价值

展望下半年,饮料旺季的竞争扰动和外卖竞争加剧被视为阶段性影响,公司综合成本波动可控,预计全年净利率有望同比提升。华泰研究维持“买入”评级,基于2025年18倍PE给予目标价15.03港元,同时强调公司未来2-3年100%分红比例的高股息策略,股息率预计达7.3%-8.4%,为投资者提供防御性与回报并重的投资价值。

主要内容

业绩概览:收入承压但利润亮眼

报告显示,康师傅控股25H1实现收入400.9亿元,同比-2.7%,归母净利润22.7亿元,同比+20.5%。经调整归母净利润21.1亿元,同比+12.0%。收入下滑主要受饮料和方便面两大板块同步萎缩影响,但利润端得益于成本下降和费用控制,表现超预期。

业务分拆:饮料与食品均显压力

- 饮料业务:25H1收入263.6亿元,同比-2.6%。其中即饮茶/果汁/水/碳酸及其他收入分别为106.7/29.6/23.8/103.6亿元,同比-6.3%/-13.0%/-6.0%/+6.3%。碳酸饮料板块有所回暖,但其余品类均出现下滑。

- 方便面业务:25H1收入134.7亿元,同比-2.5%。容器面/高价袋面/中价袋面/干脆面营收分别同比-1.3%/-7.2%/+8.0%/+14.5%。提价后市场份额短期承压,但通过合理促销已实现小幅回升。

利润率分析:成本红利驱动盈利改善

25H1毛利率同比+1.9pct至34.5%,其中饮料毛利率+2.5pct至37.7%,方便面毛利率+0.7pct至27.8%。费用率方面,销售和管理费用率同比分别+0.6pct和+0.2pct至22.8%和3.6%,费用小幅提升但控制在合理范围。EBIT率同比+1.7pct至9.2%,饮料/方便面EBIT率分别为9.1%/8.7%(同比+1.8/+1.1pct)。此外,资产活化贡献一次性收益,推升归母净利率至5.7%。展望下半年,饮料旺季竞争或加剧,但减促和提价有望持续改善利润。

盈利预测与估值:微调收入,上调利润

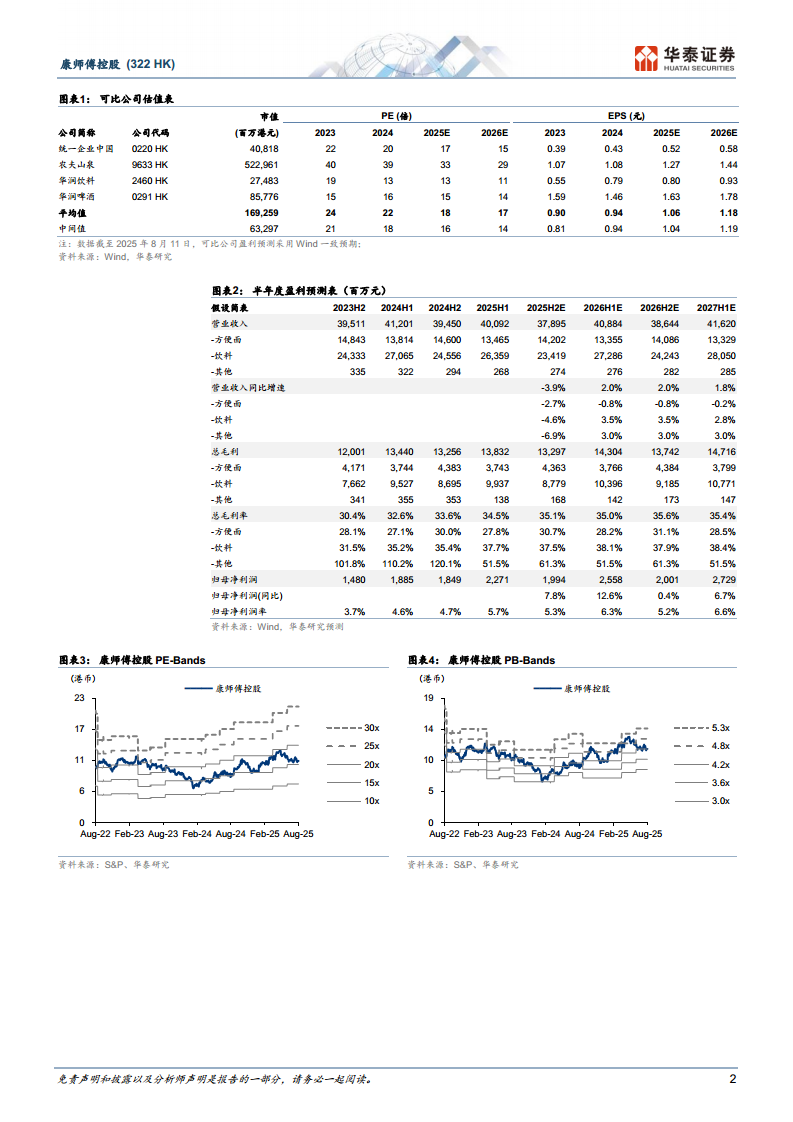

考虑外卖竞争加剧及提价后市场份额阶段性下滑,华泰小幅下调25-27年收入预测至同比-3%/+2%/+2%(前次-5%/-5%/-4%);但同时看好利润率提升及一次性收益,上调EPS预测至0.76/0.81/0.87元(前次+3%/+1%/+3%)。基于可比公司25年平均18倍PE,给予目标价15.03港元(前次15.65港元),维持“买入”评级。

总结

核心结论:利润优先策略下,康师傅展现稳健底色

本报告通过深入分析康师傅控股25H1业绩,揭示了公司在收入承压背景下实现利润显著增长的内在逻辑:一是原材料成本下行带来的毛利率弹性,二是公司主动优化促销力度、提升费效比,从而有效扩大盈利空间。尽管饮料和方便面业务均面临消费疲软和竞争加剧的挑战,但公司的成本管控和经营效率提升措施已初步取得成效。

投资展望:高股息与盈利改善共振,具备防御与成长属性

展望未来,报告预计下半年外卖竞争影响有限,且综合成本波动可控,公司有望通过提价传导、减促、资产活化及运营效率提升,推动利润率持续改善。叠加未来2-3年100%的分红承诺,当前股息率超过7%(2025E),使得康师傅在消费疲弱的市场环境中兼具防御性(高股息)和成长性(盈利修复)。华泰研究维持“买入”评级,建议投资者关注公司成本端走势及消费复苏节奏。

微信扫一扫-立即使用

微信扫一扫-立即使用