中心思想

国资入股与治理改善驱动微创医疗经营拐点

- 国资背景赋能治理优化:上实资本管理有限公司旗下基金入股微创医疗,持股比例达7.33%,凭借其国资背景及产业资源,有望推动公司治理水平提升,增强核心业务拓展及战略并购能力,为集团长期高质量发展提供支撑。

- 2025年上半年利润承诺兑现,亏损收窄:公司2025年上半年预计亏损不超过1.1亿美元,达成利润承诺;全年目标亏损不超过5500万美元,叠加持续降本增效措施,下半年有望实现业绩扭亏,经营拐点明确。

财务改善与业务重组奠定长期增长基础

- 降本增效成果显著:公司持续优化资源配置,处置非核心业务,严格管控各项费用。2025年上半年集团收入同比下降不超过4%(剔除汇率影响),但亏损额显著缩减,反映出成本控制效果突出。

- CRM业务与心通医疗合并:公司拟将起搏器、除颤器等CRM业务与微创心通(结构性心脏病)业务合并,建立综合心脏病产品平台,共享全球市场资源,产生协同效应,扩大业务深度与广度。

- 财务预测显示扭亏路径清晰:根据公司财务预测,2025年归母净利润预计为-0.54亿美元(较2024年-2.14亿美元大幅收窄),2026年转正至0.9亿美元,2027年进一步增至1.31亿美元,盈利能力逐步修复。维持增持评级,下调2025-2026年预测EPS至-0.03/0.05美元,新增2027年预测EPS为0.07美元。

主要内容

投资要点

维持增持评级

- 考虑国资入股后公司治理改善,下调2025-2026年预测EPS至-0.03/0.05美元(原为-0.02/0.05美元),新增2027年预测EPS为0.07美元,维持增持评级。

国资入股微创医疗

- 2025年7月25日公告,大冢向若干买方出售约2.91亿股股票,持股比例从20.73%降至4.99%,上实资本旗下基金持股7.33%,尽善尽美基金会(全资持股We’Tron Capital)持股升至26.21%。上实资本依托国资背景助力公司治理与战略发展。

25H1利润承诺达成

- 根据2025年上半年业绩预告,受地缘政治、国际贸易冲突、国内竞争及医保政策影响,收入预期同比下降不超过4%(剔除汇率),亏损不超过1.1亿美元,达成业绩承诺。全年目标亏损不超过5500万美元,下半年有望扭亏。

推进CRM业务重组

- 2025年7月16日公告,公司拟重组CRM业务(起搏器、除颤器等)与微创心通(结构性心脏病)业务合并,建立心脏病产品平台,利用全球市场资源产生协同效应。

风险提示

- 控费不及预期、手术量增长不及预期、集采风险、业务重组不及预期等风险。

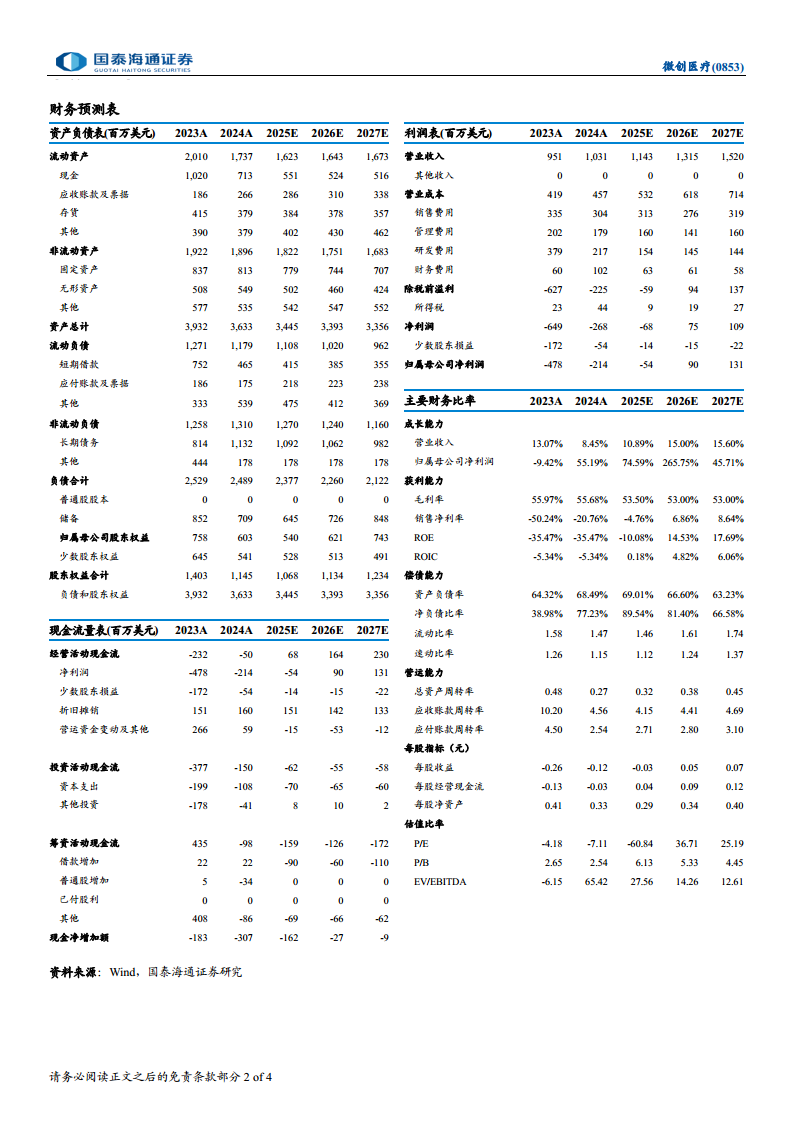

财务摘要(百万美元)

- 2023-2027年营业总收入从951增至1520,年均复合增长率约12%;毛利率维持在53%-56%;归属于母公司净利润从2023年-478收窄至2025年-54,2026年转正为90,2027年进一步增至131;PE估值从2025年-60.8x转至2026年36.7x、2027年25.2x;PB从2024年2.5x升至2025年6.1x。

财务预测表

资产负债表

- 2023-2027年总资产从3932下降至3356,流动资产从2010降至1673,非流动资产从1922降至1683;负债总额从2529降至2122,资产负债率从64.32%波动至63.23%;股东权益合计从1403降至1234,但归属母公司股东权益从758升至743。

利润表

- 营业收入逐年增长,成本同步上升;销售费用、管理费用、研发费用均有下降趋势;财务费用从2023年60升至2024年102后回落;税前利润从-627改善至2026年94、2027年137;净利润(归属母公司)从-478减亏至-54,并扭亏至131。

现金流量表

- 经营活动现金流从2023年-232改善至2024年-50,2025年起转正(68、164、230);投资活动现金流持续为负,资本支出逐年减少;筹资活动现金流净额持续为负,反映债务偿还;现金净增加额从-183逐步收窄至-9。

主要财务比率

- 成长能力:营收增速从13%升至16%,净利润增速从-9%转正至266%及46%;盈利能力:毛利率维持53%-56%,销售净利率从-50%扭亏至9%;ROE从-35%改善至18%;偿债能力:资产负债率约63%-69%,流动比率从1.58升至1.74;营运能力:总资产周转率从0.48降至0.27后回升至0.45。

总结

本报告核心逻辑围绕国资入股后公司治理改善与经营拐点到来展开。微创医疗通过引入上实资本作为战略股东,有望提升治理水平及产业协同能力;2025年上半年利润承诺达成表明降本增效措施已见成效,下半年扭亏可期;CRM业务与心通医疗的重组将进一步整合资源,拓宽产品线。财务预测显示公司盈利能力逐步修复,2026年有望实现归母净利润转正,2027年持续增长。风险方面需关注控费进度、手术量增长及集采政策影响。整体维持增持评级,看好公司长期价值修复。

微信扫一扫-立即使用

微信扫一扫-立即使用