中心思想

里程碑式授权:进入全球呼吸赛道竞争前沿

恒瑞医药与GSK就其PDE3/4抑制剂HRS9821及11个临床前项目达成总额高达5亿美元首付款、120亿美元里程碑的对外授权协议。该交易标志着恒瑞医药在新药“借船出海”战略上迈出关键一步,其自主开发的BIC潜力药物已获得全球呼吸赛道龙头GSK的深度认可,成功跻身COPD(慢性阻塞性肺疾病)新药全球竞争最前线。

上调盈利预测:BD收入驱动估值重塑

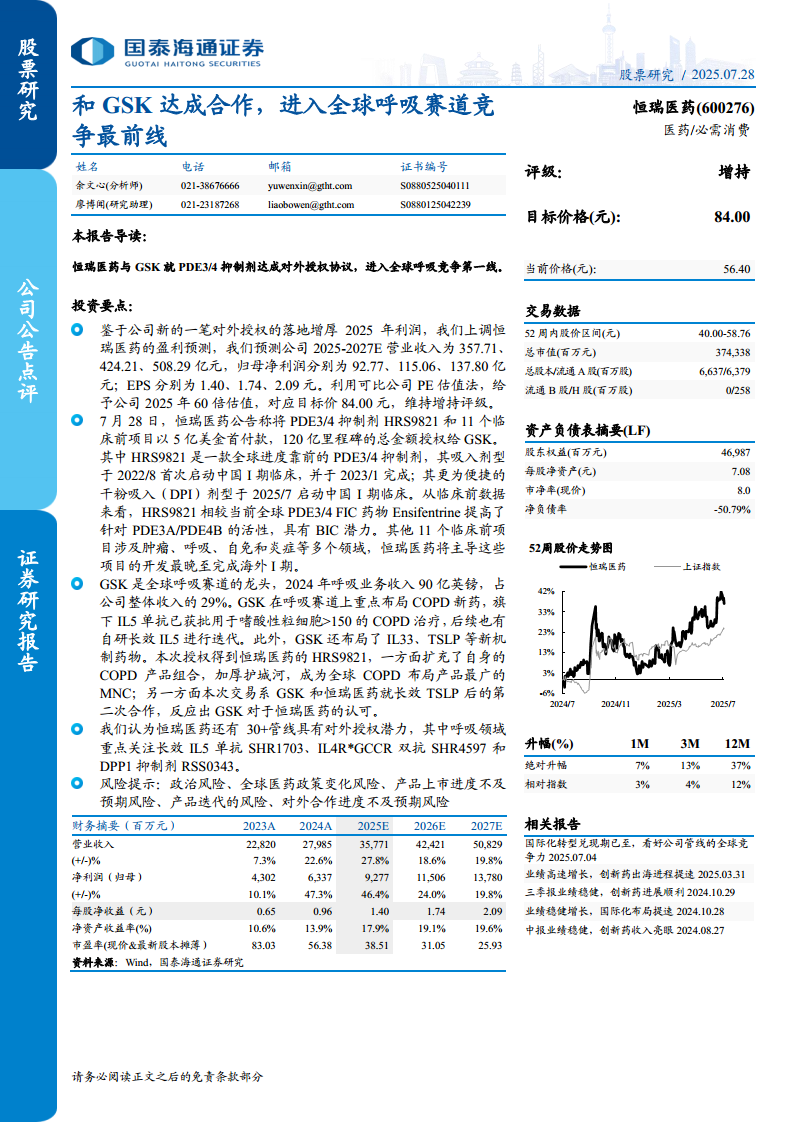

鉴于此次超预期的BD(商务拓展)表现,报告上调了恒瑞医药的盈利预测。预计2025-2027年营业收入将分别达到357.71亿元、424.21亿元和508.29亿元,归母净利润相应上调至92.77亿元、115.06亿元和137.80亿元。基于可比公司PE估值法,给予公司2025年60倍PE,目标价84.00元,维持“增持”评级。此次交易的核心驱动力在于,BD收入将成为公司未来数年业绩增长的重要新引擎,全面重塑了市场对其估值体系的预期。

主要内容

1. 交易细节:恒瑞医药与GSK达成重磅合作

重磅交易条款

恒瑞医药于7月28日公告,将旗下PDE3/4抑制剂HRS9821及11个临床前项目以5亿美元首付款、120亿美元里程碑总金额授权给GSK。这一里程碑式的首付款金额在中国药企对外授权交易中具有标杆意义。

核心资产:HRS9821的BIC潜力

HRS9821是一款全球进度靠前、潜在BIC (Best-in-Class) 的PDE3/4抑制剂。其吸入剂型已于2022/8至2023/1完成中国I期临床;更便捷的干粉吸入(DPI)剂型于2025/7启动中国I期临床。

- 活性优势:临床前数据显示,HRS9821相比全球FIC(First-in-Class)药物Ensifentrine,提高了针对PDE3A/PDE4B的活性。

- 合作深化:此次交易是恒瑞与GSK在长效TSLP单抗后的第二次合作,反映了GSK对恒瑞医药研发实力的持续认可。另有11个多领域临床前项目恒瑞将主导至海外I期完成。

2. 市场格局分析:GSK布局PDE3/4,强化呼吸赛道护城河

GSK的呼吸龙头地位与财务数据

GSK是全球呼吸赛道龙头,2024年呼吸业务收入达89.97亿英镑,占公司整体收入的29%。其中,上一代吸入制剂收入72.13亿英镑(yoy+10%),生物制剂创新药IL5单抗Nucala收入17.84亿英镑(yoy+12%)。

COPD全布局战略

GSK在COPD领域重点布局新药,形成“全线覆盖”战略:

- 产品组合:旗下IL5单抗已获批用于特定COPD患者,后续有长效IL5 depemokimab迭代。此外,布局了长效IL33、长效TSLP及IL33*TSLP组合等新机制药物。

- 市场地位:通过本次授权获得HRS9821,GSK进一步完善其COPD产品组合,已成为全球COPD赛道布局最全面的MNC(跨国药企)。PDE3/4有望通过联合用药拓展二线维持治疗范围,成为重磅大药。

3. 公司展望:恒瑞医药的国际化潜力与估值

未来Pipeline授权潜力

报告认为,恒瑞医药还有30+管线具有对外授权潜力。其中在呼吸领域,重点关注以下具有全球竞争力的管线:

- SHR1703:长效IL5单抗,全球进度第二(中国III期)。

- SHR4597:IL4R*GCCR双抗,全球进度第一(中国II期)。

- RSS0343:DPP1抑制剂,全球进度第四(中国II期)。

盈利预测与估值分析

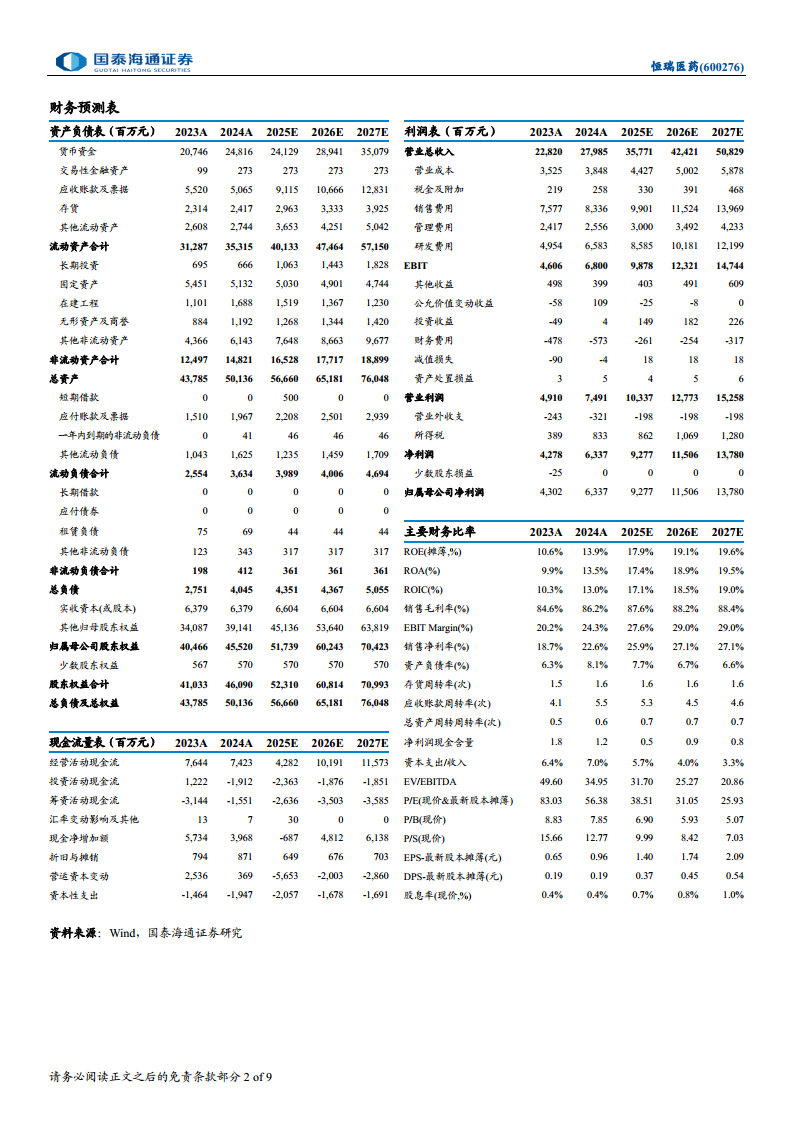

鉴于公司超预期的BD表现,报告预计2025-2027年营业收入与净利润将大幅增长,驱动因素主要有:

- 收入构成:创新药对外授权收入及分成收入预计从2024年的27亿元激增至2025年的57.7亿元,占比从10%提升至16%。

- 业绩预测:

- 2025E:营业收入357.71亿元 (yoy+27.8%),归母净利润92.77亿元 (yoy+46.4%)。

- 2026E:营业收入424.21亿元 (yoy+18.6%),归母净利润115.06亿元 (yoy+24.0%)。

- 2027E:营业收入508.29亿元 (yoy+19.8%),归母净利润137.80亿元 (yoy+19.8%)。

- 估值方法:采用可比公司PE估值法,选取海思科、信立泰等为参考,给予公司2025年60倍PE,对应目标价84.00元,维持“增持”评级。

总结

合作深化:二次携手印证GSK的认可与恒瑞的国际化潜力

本报告核心阐述了恒瑞医药与GSK二次携手的历史意义。这笔包含5亿美元首付款的百亿美元级授权交易,不仅加固了GSK作为全球COPD龙头的护城河,将PDE3/4药物置于呼吸赛道最前线,更标志着恒瑞医药由“国内创新药龙头”向“全球创新药生态贡献者”的跨越式迈进。其背后是公司40+在研管线所蕴含的全球化潜力,尤其在长效IL-5、IL-4R/BSPR等领域。

财务重塑与战略信心:BD收入成为业绩增长新引擎

该交易直接触发了对恒瑞医药财务预测的上调,预计2025-2027E年BD收入将显著增厚,驱动营收和净利润实现20-46% 的高速增长,从而支撑60倍PE的估值逻辑。这个交易带来的不仅是财务数字的提升,更是对恒瑞国际化“借船出海”战略可行性的强力验证,增强了市场对其未来持续对外授权的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用