中心思想

重组胶原凝胶技术突破,开辟“组织新生”蓝海市场

锦波生物发布的HiveCOL凝胶新品,通过蜂巢六边形结构实现技术革新,打破了传统胶原“外补替代”的逻辑,转向内源性组织新生。该产品细胞黏附力提升3倍,6个月新生胶原留存率达75%以上,临床数据显示6个月面中部容量量表有效率为75.4%,受试者满意度持续高企。新品差异化优势显著,有望在医美注射材料市场中开辟全新赛道,推动公司业绩持续增长。

盈利预测与评级维持“增持”,新品商业化提供增量

基于公司重组胶原冻干纤维大单品仍处快速成长期,叠加HiveCOL凝胶商业化落地贡献增量,报告维持2025-2027年EPS为9.67元、13.23元、17.03元,目标价435.03元(对应2025年PE约45倍),维持“增持”评级。财务数据显示公司2024年归母净利润同比增长144.3%,ROE达47.7%,高盈利能力和成长性支撑估值。

主要内容

1. 投资要点

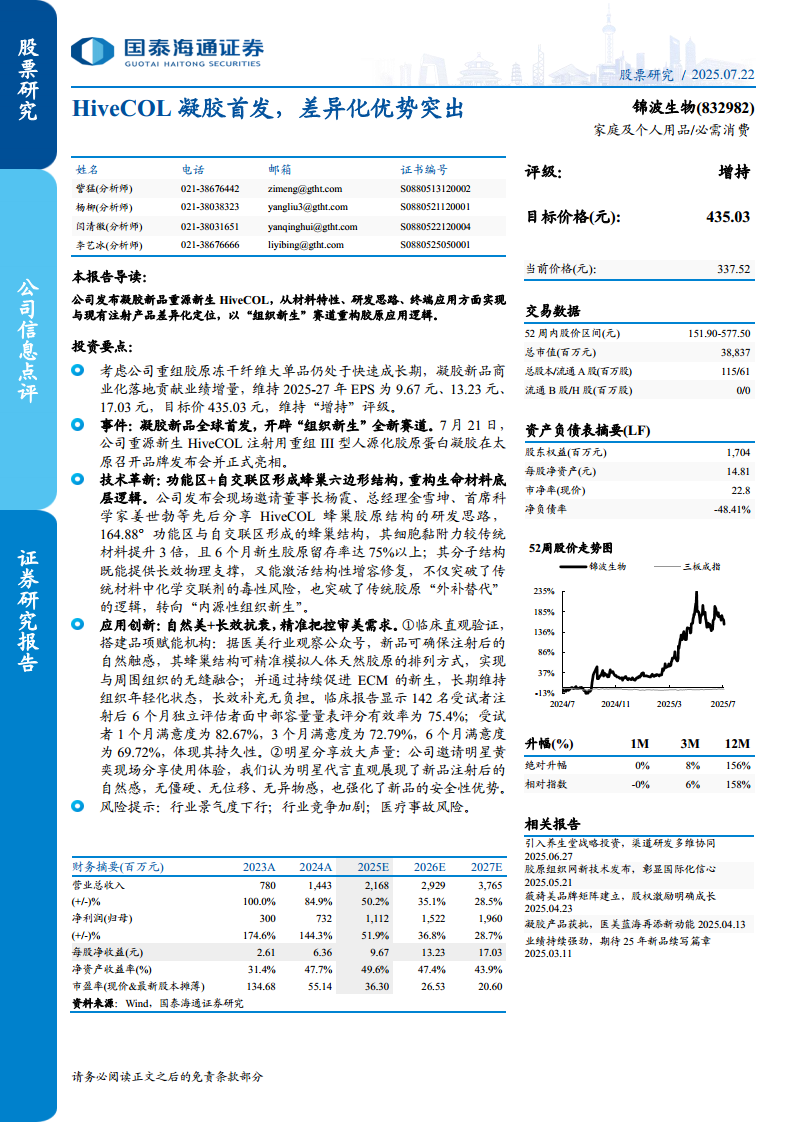

- 核心逻辑:重组胶原大单品(薇旖美)快速成长,HiveCOL凝胶新品商业化贡献新增量,维持2025-27年EPS预测及目标价435.03元,维持“增持”评级。

- 风险提示:行业景气度下行、竞争加剧、医疗事故风险。当前股价337.52元(2025年7月22日),52周区间151.90-577.50元,总市值388.37亿元。

2. 事件:凝胶新品全球首发,开辟“组织新生”赛道

- 2025年7月21日,锦波生物在太原发布“重源新生HiveCOL”注射用重组III型人源化胶原蛋白凝胶,正式亮相市场。该产品定位与现有注射产品差异化,以“组织新生”重构胶原应用逻辑。

3. 技术革新:蜂巢六边形结构,重构生命材料底层逻辑

- 分子结构创新:164.88°功能区与自交联区形成蜂巢六边形结构,细胞黏附力较传统材料提升3倍,且6个月新生胶原留存率达75%以上。

- 性能优势:突破化学交联剂的毒性风险,从“外补替代”转向“内源性组织新生”,提供长效物理支撑并激活结构性增容修复。

4. 应用创新:自然美+长效抗衰,精准把控审美需求

- 临床直观验证:142名受试者注射后6个月独立评估者面中部容量量表评分有效率为75.4%;受试者1个月满意度82.67%,3个月满意度72.79%,6个月满意度69.72%,体现持久性与自然感。

- 明星分享放大声量:邀请明星黄奕现场分享使用体验,直观展现新品注射后无僵硬、无位移、无异物感,强化安全性优势。

5. 风险提示

6. 财务预测与估值分析

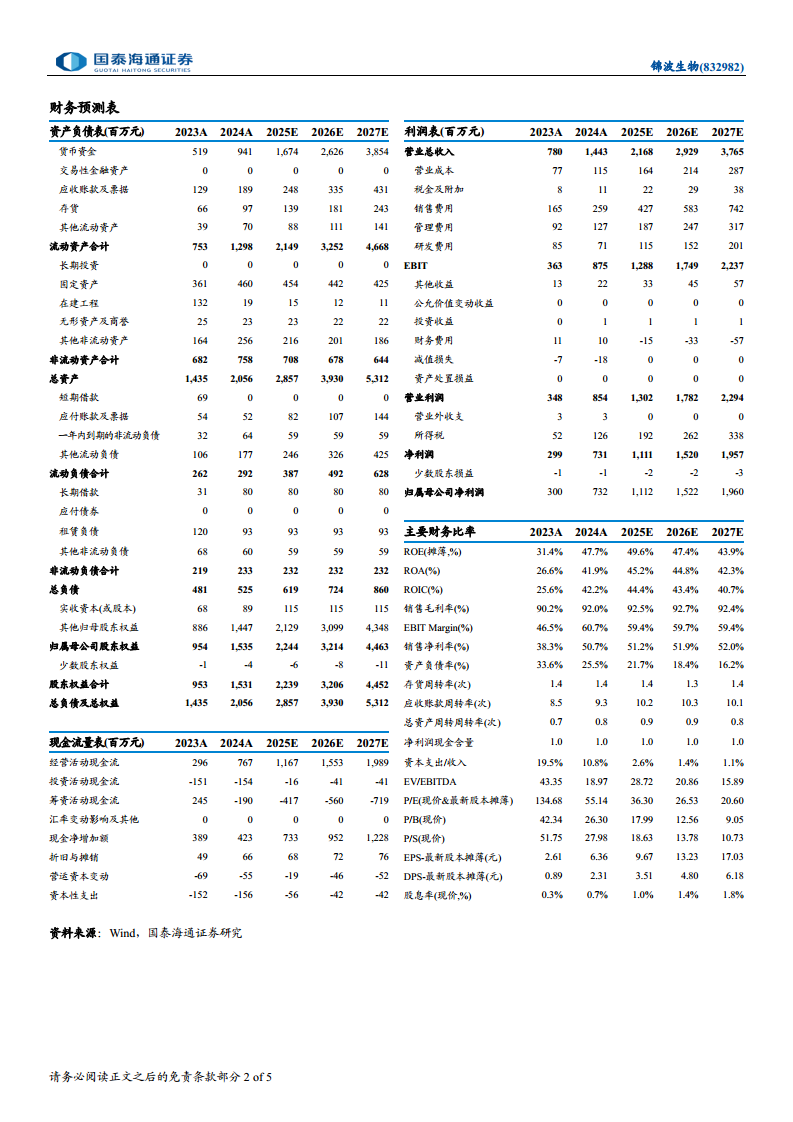

- 财务预测:2025-2027年预计营收分别为21.68亿元、29.29亿元、37.65亿元,同比增速50.2%、35.1%、28.5%;归母净利润分别为11.12亿元、15.22亿元、19.60亿元,同比增速51.9%、36.8%、28.7%。毛利率维持92%以上,净利率逐年提升至52%。

- 可比公司估值:对比爱美客(2025年PE 22x)、巨子生物(25x)、华熙生物(32x)等,锦波生物2025年PE约36x,处于行业中等水平,但考虑高增长性和技术壁垒,估值具备合理性。

总结

锦波生物HiveCOL凝胶新品凭借蜂巢六边形结构的技术突破,在细胞黏附力、新生胶原留存率等核心参数上显著优于传统材料,临床数据支撑其长效抗衰与自然美感,并借助明星代言强化市场认知。该产品成功开辟“组织新生”细分赛道,与公司现有薇旖美大单品形成矩阵协同。财务层面,公司2024年归母净利润增长144.3%,ROE高达47.7%,且未来三年预计保持28-52%的净利润增速,盈利能力和成长性突出。报告维持增持评级,目标价435.03元,风险主要来自行业竞争加剧与医疗事故。整体而言,HiveCOL的上市将进一步巩固锦波生物在重组胶原领域的领先地位,并有望带动业绩加速增长。

微信扫一扫-立即使用

微信扫一扫-立即使用