中心思想

GLP-1受体激动剂适应症拓展,慢性肾病领域迎来新突破

诺和诺德司美格鲁肽在华获批慢性肾脏病(CKD)新适应症,标志着GLP-1类药物在代谢性疾病之外的心肾保护作用获得监管认可,有望重塑CKD治疗格局。该事件是当日医药行业最核心的催化剂,与板块内其他个股波动共同反映了创新药研发进展与市场风险偏好的结构性分化。

医药板块整体表现平淡,结构性机会集中于创新与流通环节

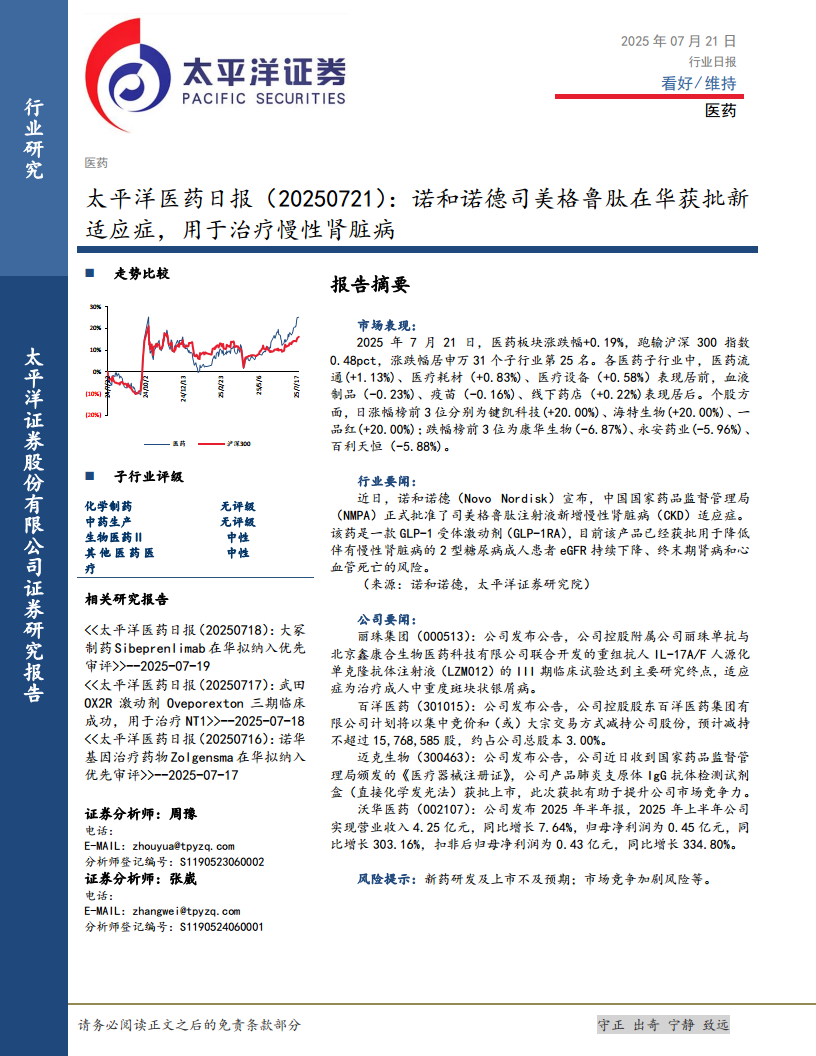

7月21日医药板块微涨0.19%,跑输沪深300指数0.48pct,显示短期市场缺乏整体驱动力。子行业中,医药流通与医疗耗材表现居前,而血液制品与疫苗相对低迷,体现出资金对政策免疫性强、业绩确定性高的细分领域有所偏好。

主要内容

1. 市场表现

板块整体弱于大盘,子行业分化明显

2025年7月21日,医药板块涨跌幅为+0.19%,跑输沪深300指数0.48pct,涨跌幅在申万31个子行业中排名第25位。子行业中,医药流通(+1.13%)、医疗耗材(+0.83%)、医疗设备(+0.58%)表现居前;血液制品(-0.23%)、疫苗(-0.16%)表现居后。个股方面,键凯科技、海特生物、一品红均录得20%涨停,康华生物、永安药业、百利天恒跌幅居前。

2. 行业要闻

司美格鲁肽CKD适应症在华获批,GLP-1RA心肾获益再获验证

近日,诺和诺德宣布,NMPA正式批准司美格鲁肽注射液新增慢性肾脏病(CKD)适应症,用于降低伴有慢性肾脏病的2型糖尿病成人患者eGFR持续下降、终末期肾病和心血管死亡的风险。该药为GLP-1受体激动剂,此前已获批降糖及减重适应症,此次获批进一步拓展其适应证边界,有望带动相关产业链发展。

3. 公司要闻

丽珠集团IL-17A/F双抗III期临床达主要终点

丽珠集团(000513)公告,控股附属公司丽珠单抗与北京鑫康合共同开发的重组抗人IL-17A/F人源化单克隆抗体注射液(LZM012)在治疗中重度斑块状银屑病的III期临床研究达到主要终点,为后续NDA申报奠定基础。

百洋医药控股股东计划减持,或对短期股价形成压力

百洋医药(301015)公告,控股股东百洋医药集团有限公司计划以集中竞价和/或大宗交易方式减持不超过15,768,585股(占总股本3.00%),投资者需关注减持节奏对市场情绪的扰动。

迈克生物肺炎支原体检测试剂盒获批,丰富化学发光产品线

迈克生物(300463)公告,公司产品肺炎支原体IgG抗体检测试剂盒(直接化学发光法)获得国家药监局颁发的《医疗器械注册证》,有助于提升公司在呼吸道病原体检测领域的竞争力。

沃华医药半年报业绩大增,归母净利润同比增长303%

沃华医药(002107)发布2025年半年报,实现营业收入4.25亿元,同比增长7.64%;归母净利润0.45亿元,同比增长303.16%;扣非后归母净利润0.43亿元,同比增长334.80%,利润增速远超收入增速,主要得益于成本控制或产品结构优化。

4. 风险提示

新药研发及上市不及预期;市场竞争加剧风险

报告提示了两项核心风险:一是新药研发进度及上市审批可能不及预期,影响相关公司估值;二是部分领域竞争日益激烈,可能导致产品价格下降或市场份额流失。投资者需结合个股基本面进行综合判断。

总结

本日报以诺和诺德司美格鲁肽在华获批慢性肾脏病新适应症为关键事件,凸显GLP-1类药物在心肾保护领域的临床价值及市场潜力。当日医药板块整体表现平淡,跑输沪深300,但子行业中医药流通与医疗耗材逆势走强,显示资金偏向防御性与政策受益方向。公司层面,丽珠集团IL-17A/F双抗临床成功、沃华医药半年报利润高增等消息为相关个股提供积极催化,而百洋医药大股东减持计划则带来一定不确定性。整体来看,医药行业短期缺乏整体性机会,但创新药临床进展、新适应症获批及个股业绩超预期等结构性亮点值得持续跟踪。

微信扫一扫-立即使用

微信扫一扫-立即使用