中心思想

浆站资源与新产能双轮驱动,血制品龙头地位稳固

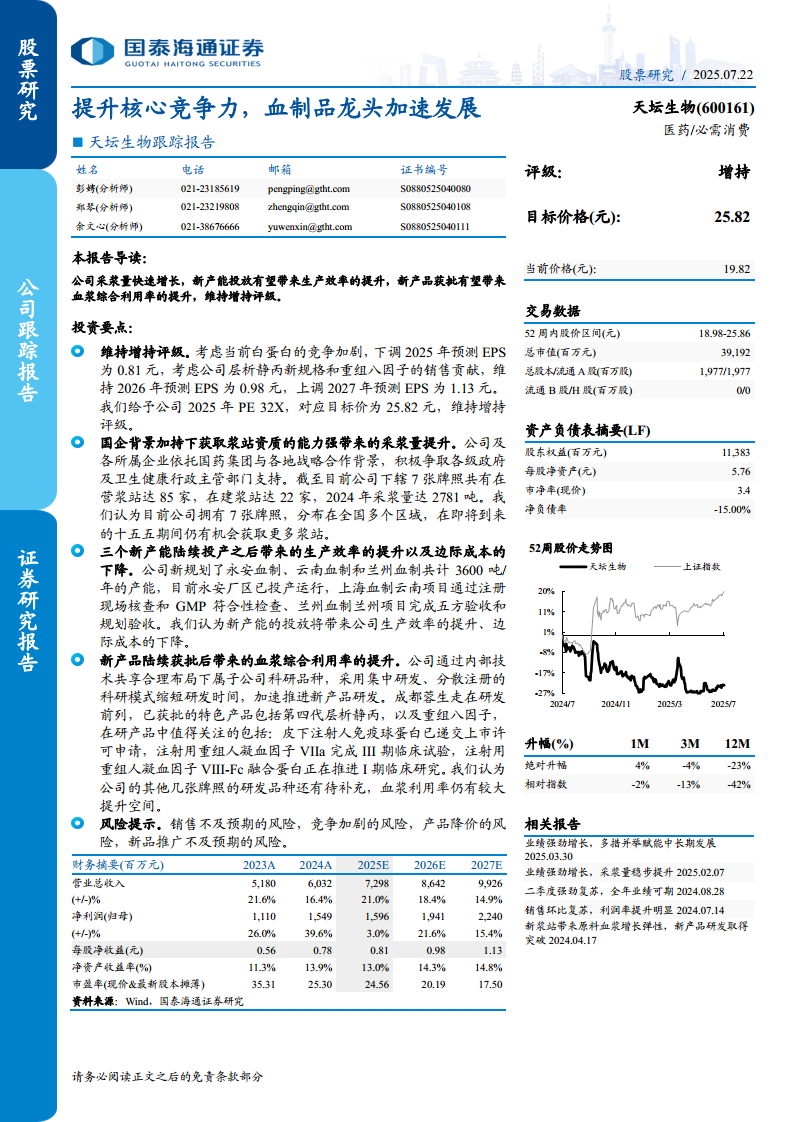

本报告的核心观点认为,天坛生物作为国内血制品行业的绝对龙头,其未来增长的核心驱动力在于三个方面:首先是浆站资源的获取能力。依托国药集团的强大背景,公司拥有7张血制品牌照和107家浆站(含在建),2024年采浆量达2781吨,占行业总采浆量的约20%。公司凭借独特的“以投资换浆站”模式(如在云南建厂),在即将到来的“十五五”期间仍有能力获取更多浆站,确保原料端的持续领先。其次是新产能投放带来的效率与成本优势。公司规划的永安、云南、兰州三大1200吨级新产能(合计3600吨/年)将陆续投产,叠加数字化工厂管理系统,有望显著提升生产效率并降低边际成本,为规模化增长奠定基础。最后是血浆利用率的提升潜力。虽然公司已拥有第四代层析静丙、重组八因子等特色产品,但旗下多家子公司(如武汉、贵州、西安血制)的研发管线尚不完善,血浆综合利用率仍有较大提升空间。下游需求刚性也提供了支撑:人血白蛋白的国产替代具有战略意义,而免疫球蛋白和凝血因子类产品在学术推广下有望打开需求天花板。行业竞争加剧,2024年采浆量同比增长11%,但行业集中度持续提升,国央企背景的公司在并购整合中占据优势,天坛生物作为龙头将进一步受益。综合来看,尽管2025年面临白蛋白竞争加剧导致短期业绩承压(预测EPS为0.81元),但公司凭借中层析静丙和重组八因子的销售贡献,2026-2027年业绩将恢复高增长(预测EPS分别为0.98元和1.13元),维持“增持”评级。

主要内容

盈利预测:未来三年业绩稳健增长

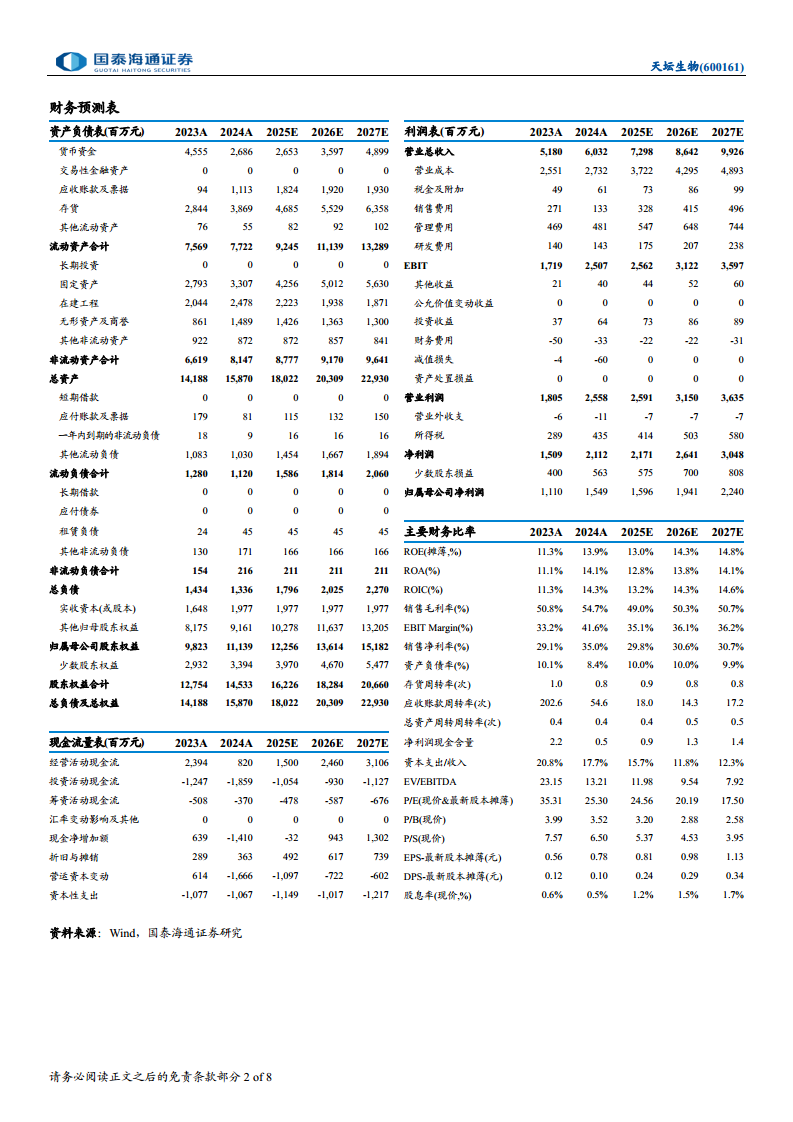

报告预测公司2025-2027年营业收入分别为72.98、86.42、99.26亿元,同比增长21.0%、18.4%、14.9%;归母净利润分别为15.96、19.41、22.40亿元,同比增长3.0%、21.6%、15.4%。对应EPS为0.81、0.98、1.13元。基于2025年32倍PE估值,给予目标价25.82元,维持“增持”评级。该预测考虑了当前白蛋白价格竞争加剧的影响,下调了2025年EPS预期,但强调新规格层析静丙和重组八因子的销售贡献将支撑后续增长。同期参考可比公司(三生国健、卫光生物、我武生物)2025年平均PE约58倍,公司估值相对合理。

血制品行业分析:需求刚性与集中度提升并行

2024年血制品行业整体表现亮眼,头部公司利润增速快于收入增速,主要得益于投浆量增长和产品结构优化带来的毛利率提升。但2025年一季度,受行业竞争加剧和部分产品(特别是白蛋白)价格下滑影响,多数公司业绩承压。需求端方面,白蛋白领域进口依赖度较高(2024年进口批签发占比67.22%),国产替代具有战略意义;而免疫球蛋白和凝血因子类产品的人均使用量远低于发达国家,随着学术推广深入,需求增长空间巨大。供给端方面,2024年行业采浆量达13400吨,同比增长10.9%,但新增浆站数量有限。行业并购整合进入后期,2024-2025年发生多起收购事件(如博雅收购绿十字、天坛收购中原瑞德、上海莱士收购南岳生物),头部集团已形成。2024年国内六家血制品上市公司在营浆站数量占比达66.28%,行业集中度持续提升,国央企在获取浆站资源方面优势明显。

浆站资源获取优势:采浆量国内领先,十五五期间仍有拓展空间

公司历经两次重大资产重组(2008年注入成都蓉生、2017年剥离疫苗并注入五家血制品公司),成为国药旗下唯一血制品平台。通过收购西安回天和中原瑞德,目前拥有7张血制品牌照。血浆采集规模持续领先:截至2024年,公司在16个省/自治区拥有107家浆站(含在建),其中85家在营,采浆量达2781吨,约占行业总采浆量的20%。十五五期间获取新浆站潜力大:公司依托国药集团与各地政府的战略合作,通过“以投资换浆站”模式(如在昆明建厂),满足地方政府对就业和税收的需求,增强谈判能力。目前7张牌照分布全国多个区域,为未来拓展提供了广阔空间。

规划新产能:三大基地落地,生产效率与成本优势显现

为支撑长期发展,公司规划了三大新生产基地:成都永安、云南昆明、兰州,设计产能均为1200吨/年,合计3600吨/年,叠加原有产能,总处理能力将超过4000吨。目前,永安厂区已投产运行;云南项目通过注册核查和GMP检查;兰州项目完成五方验收和规划验收。新产能的核心优势在于:(1)先进设备和数字化工厂管理系统,提升运营效率;(2)规模效应带来边际成本下降;(3)从生产端看,重组后公司实现了技术共享,旗下五大生产基地的白蛋白和静丙收率均实现提升。此外,成都蓉生重组因子车间项目已竣工验收,浆站云平台项目完成系统切换,进一步优化合规管理。新产能的逐步释放将为公司未来的增长提供坚实保障。

研发突破与血浆利用率:特色产品领先,提升空间显著

公司采用“集中研发、分散注册”的集团化研发模式,缩短研发周期。特色产品方面,成都蓉生处于领先地位:已获批第四代层析静丙和重组人凝血因子VIII;在研管线中,皮下注射人免疫球蛋白已提交上市申请,重组人凝血因子VIIa完成III期临床,重组人凝血因子VIII-Fc融合蛋白处于I期临床。血浆利用率仍有较大提升空间:公司当前共有16个品种、74个产品文号,但各子公司获批产品数差异较大(成都蓉生14个,上海血制10个,而武汉、贵州等较少),凝血因子类产品布局尚不齐全。随着其他子公司的研发品种逐步补充,血浆利用率有望显著提升,从而推动吨浆产值增长。

风险提示:市场竞争与产品推广面临不确定性

报告明确指出了四大风险:一是销售不及预期,特别是白蛋白等核心品种面临进口产品冲击;二是行业竞争加剧,已有部分产品价格下滑;三是产品降价风险,尤其在白蛋白和纤原领域;四是新品推广不及预期,如重组八因子等新产品需要市场教育,推广效果存不确定性。

总结

核心逻辑坚实,增长路径清晰

本报告对天坛生物进行了全面深入的分析,核心逻辑围绕“浆站、产能、产品”三大驱动因素展开。公司作为国内血制品龙头,在资源禀赋(采浆量占行业20%)、产能规划(3600吨新产能)和研发管线(第四代静丙、重组八因子等)方面优势显著,预计将在行业集中度提升过程中持续受益。业绩预测显示,公司2025年受白蛋白竞争影响短期承压,但2026-2027年将恢复高增长(归母净利润增速21.6%/15.4%)。从行业格局看,血制品需求刚性,国产替代和认知提升打开需求空间,而供给端并购整合后头部集团地位稳固。天坛生物的核心投资价值在于“原料(浆站)壁垒”与“产品(新产品)溢价”的共振,随着新产能投产和新产品获批,公司有望实现从“量增”到“价升”的增长模式切换。

微信扫一扫-立即使用

微信扫一扫-立即使用