中心思想

投资要点:主品牌稳健,索康尼打开第二增长曲线

- 特步主品牌2025年第二季度流水实现低单位数同比增长,符合市场预期,库存与折扣水平维持健康状态,渠道结构上电商优于线下,童装与跑步品类表现突出。

- 索康尼品牌延续高增长态势,第二季度流水同比增长超20%,上半年累计增长超30%,下半年将加快高线城市门店布局并强化品牌心智营销,第二成长曲线清晰。

- 2025年上半年集团经营利润率预计稳健,全年收入正增长与净利润同比增长10%以上的指引维持不变,展现出公司整体运营的稳定性和成长韧性。

主要内容

投资建议

- 评级与目标价:维持“增持”评级,给予2025年12倍PE,对应目标价6.45港元。

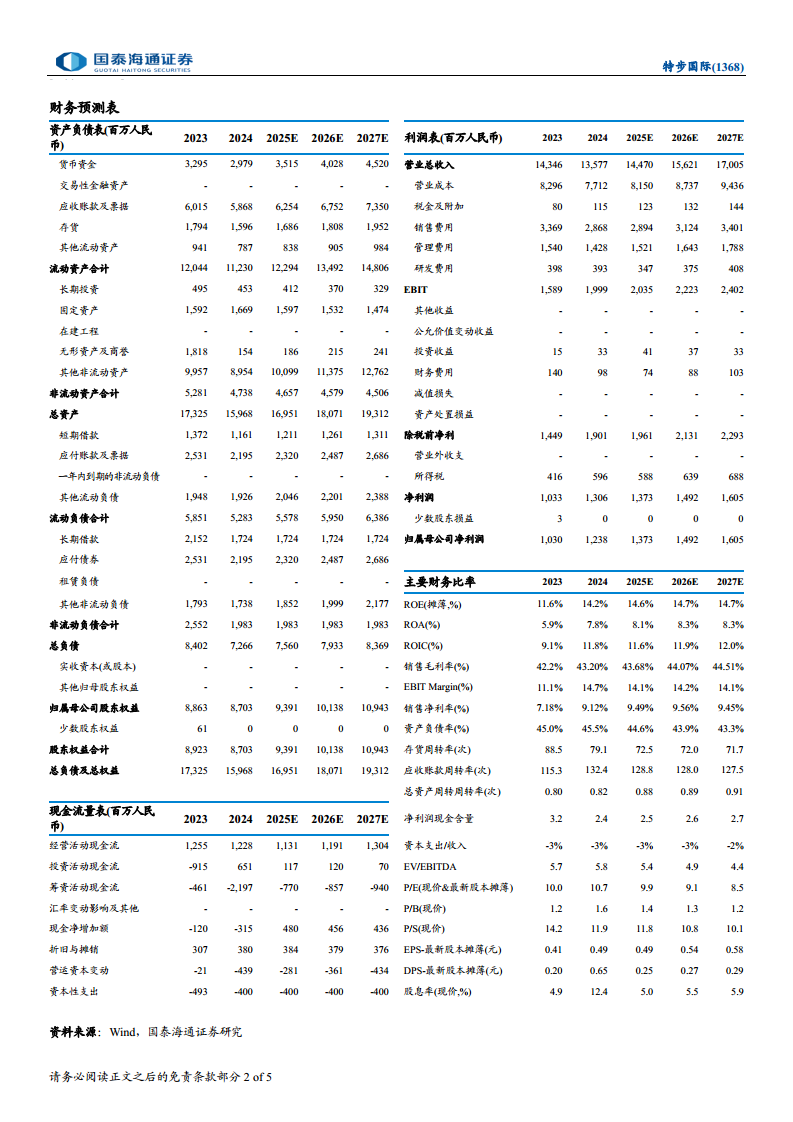

- 核心理由:主品牌在跑鞋领域竞争力强劲,索康尼品牌正成为第二增长引擎;基于2025-2027年归母净利润预测(13.7/14.9/16.1亿元人民币)及估值低于行业平均水平的逻辑。

主品牌2025Q2经营数据

- 流水与折扣:第二季度主品牌流水同比增长低单位数,折扣区间为7-7.5折;上半年累计流水同比增长中单位数,库销比维持4-4.5个月的健康水平。

- 结构分化:分月份看,4-5月增速优于6月;分渠道看,电商优于线下;分品牌看,童装优于成人;分品类看,鞋履表现优于服装,跑步与户外品类增长较快。

- 近期趋势:7月至今流水环比6月有所改善,电商仍优于线下;折扣水平有望维持当前区间。

索康尼及迈乐品牌表现

- 索康尼:第二季度流水同比增长超20%,上半年超30%;公司主动调整电商策略,减少低价产品推出并收紧线上折扣,线下流水延续高增;下半年计划加快高线城市新店布局(全年新增约30家),并加强精英运动人群心智营销,增加OG等生活休闲服装供应。

- 迈乐:2025年第二季度及上半年流水增速均超过50%,主要受电商业务驱动;短期重点加强产品研发,线下门店开设节奏将视销售情况灵活调整。

2025上半年与全年展望

- 上半年经营情况:集团毛利率表现符合预期,费用控制在预算范围内,经营利润率保持稳健。

- 全年指引维持:集团收入预计实现正增长,归母净利润同比增长10%以上。

风险提示

- 行业竞争加剧可能影响市场份额与利润率。

- 门店拓展进度低于预期,可能拖累品牌增长。

总结

本报告深入剖析了特步国际2025年第二季度经营状况:主品牌流水增长符合预期,库存与折扣健康,渠道及品类结构优化持续;索康尼延续强劲增长,下半年加速开店与品牌升级,迈乐亦展现高速增长潜力。公司上半年利润率稳健,全年收入与利润指引未变,财务基本面扎实。分析师据此维持“增持”评级,认为当前估值具备吸引力,核心风险集中于行业竞争与门店拓展的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用