中心思想

业绩超预期与商业模式验证

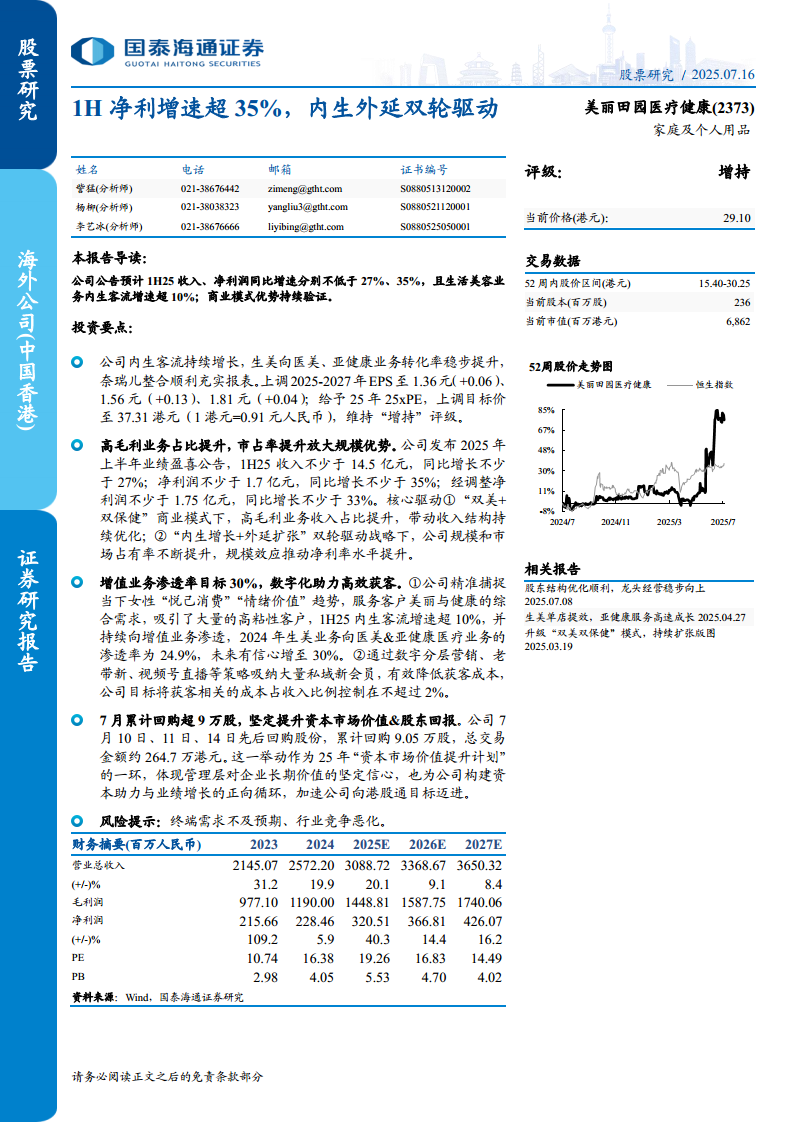

美丽田园医疗健康(2373.HK)在2025年上半年的业绩表现显著超越市场预期。根据公司发布的盈喜公告,预计1H25收入不少于14.5亿元,同比增速不低于27%;净利润不少于1.7亿元,同比增速不低于35%;经调整净利润不少于1.75亿元,同比增长不少于33%。这一强劲增长的核心在于其“双美+双保健”(生活美容、医疗美容、亚健康医疗、保健服务)商业模式的持续跑通,通过高毛利业务占比提升和内生外延双轮驱动,有效推动公司整体净利率水平提升。分析师据此上调2025-2027年EPS预测至1.36元、1.56元、1.81元,并给予“增持”评级。

双轮驱动战略成效显著

报告强调,公司的增长动力源于两个核心:一是内生增长,通过精准捕捉“悦己消费”和“情绪价值”趋势,2025年上半年内生客流增速超过10%,高粘性客户基础稳固;二是外延扩张,奈瑞儿整合顺利,贡献了显著的报表增量。此外,公司通过股份回购(7月累计回购9.05万股)等资本市场操作,展示了管理层对长期价值的坚定信心,并加速向港股通目标迈进。

主要内容

投资要点:业绩驱动力与战略解析

“双美+双保健”商业模式持续优化

高毛利业务占比提升:随着生活美容业务向医美及亚健康医疗业务的转化率稳步提升(2024年渗透率为24.9%,目标提升至30%),高毛利业务收入占比持续提高,直接优化了公司的收入结构。规模效应放大:在“内生增长+外延扩张”战略下,公司市场占有率和规模持续扩大,进一步放大了规模效应,有效提升了净利率水平。

增值业务渗透与数字化获客

客户粘性与渗透率目标:公司精准服务于女性“悦己消费”和“情绪价值”需求,吸引了大量高粘性客户。1H25内生客流增速超10%,2024年生美向医美和亚健康的渗透率为24.9%,公司有信心未来提升至30%。数字化降本增效:通过数字分层营销、老带新、视频号直播等策略,公司有效吸纳私域新会员,并严格控制获客成本,目标将该部分成本占收入比例控制在2%以内。

资本市场价值提升计划

股份回购彰显信心:7月10日、11日、14日公司累计回购9.05万股,交易金额约264.7万港元,作为“资本市场价值提升计划”的组成部分。此举不仅体现了管理层对企业价值的信心,也为公司构建资本助力与业绩增长的正向循环,加速港股通进程。

财务摘要与预测分析

营收与利润增长预测

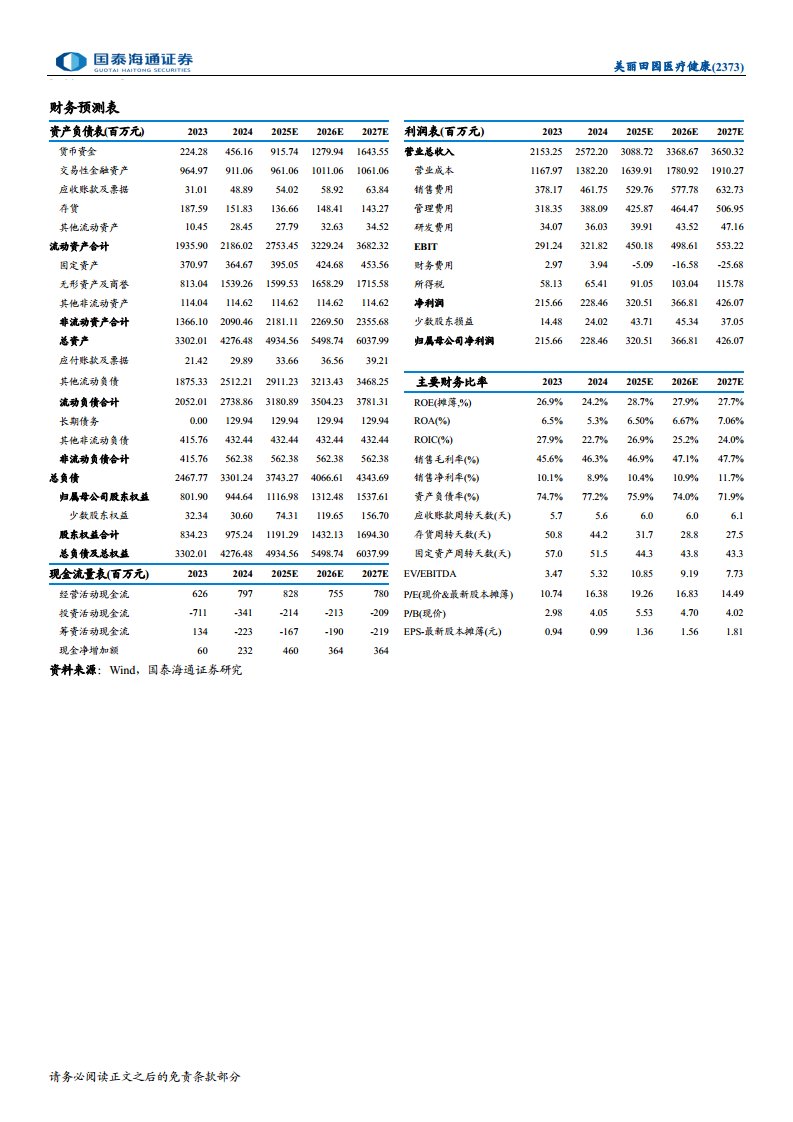

报告提供了详尽的财务预测数据:预计2025-2027年营业总收入分别为3088.72、3368.67、3650.32百万元人民币,同比增长率分别为20.1%、9.1%、8.4%。净利润预计分别为320.51、366.81、426.07百万元,同比增长率高达40.3%、14.4%、16.2%。ROE(摊薄)预计分别为28.7%、27.9%、27.7%,持续保持在健康水平。

核心财务比率与估值

销售毛利率从2023年的45.6%预计提升至2027年的47.7%,销售净利率从9.1%提升至11.7%。以2025年预测EPS 1.36元计算,当前股价(29.10港元)对应的PE为19.26倍。分析师给予25年25倍PE,上调目标价至37.31港元,维持“增持”评级。

风险提示与可比公司估值

主要风险因素

报告指出两项核心风险:一是终端消费需求不及预期,可能影响客流与转化率;二是行业竞争恶化,可能侵蚀公司的市场份额与定价能力。

可比公司估值对比

报告选取了朗姿股份、爱尔眼科、固生堂作为可比公司。截至2025年7月16日,可比公司2025年平均PE为23倍,2026年平均PE为20倍。美丽田园医疗健康2025年预测PE为19.26倍,低于行业平均水平,显示出一定的估值优势。

总结

美丽田园医疗健康(2373.HK)在2025年上半年展现了强劲的增长韧性,净利润增速超过35%,核心驱动力来自其“双美+双保健”商业模式的深化,以及内生客流增长与外延并购(奈瑞儿)的双轮驱动。公司通过提升高毛利增值业务的渗透率、利用数字化手段降低获客成本、并实施股份回购增强资本市场信心,构建了清晰的增长与价值提升路径。尽管面临终端需求和行业竞争的潜在风险,但基于其稳健的财务预测(2025-2027年净利润复合增长率约23%)和相对低估的估值水平(2025年PE低于行业平均),国泰海通证券维持“增持”评级,并上调目标价至37.31港元,认为公司已进入规模效应放大的良性循环阶段。

微信扫一扫-立即使用

微信扫一扫-立即使用