中心思想

非瘟亚单位疫苗取得里程碑突破,奠定长期成长基石

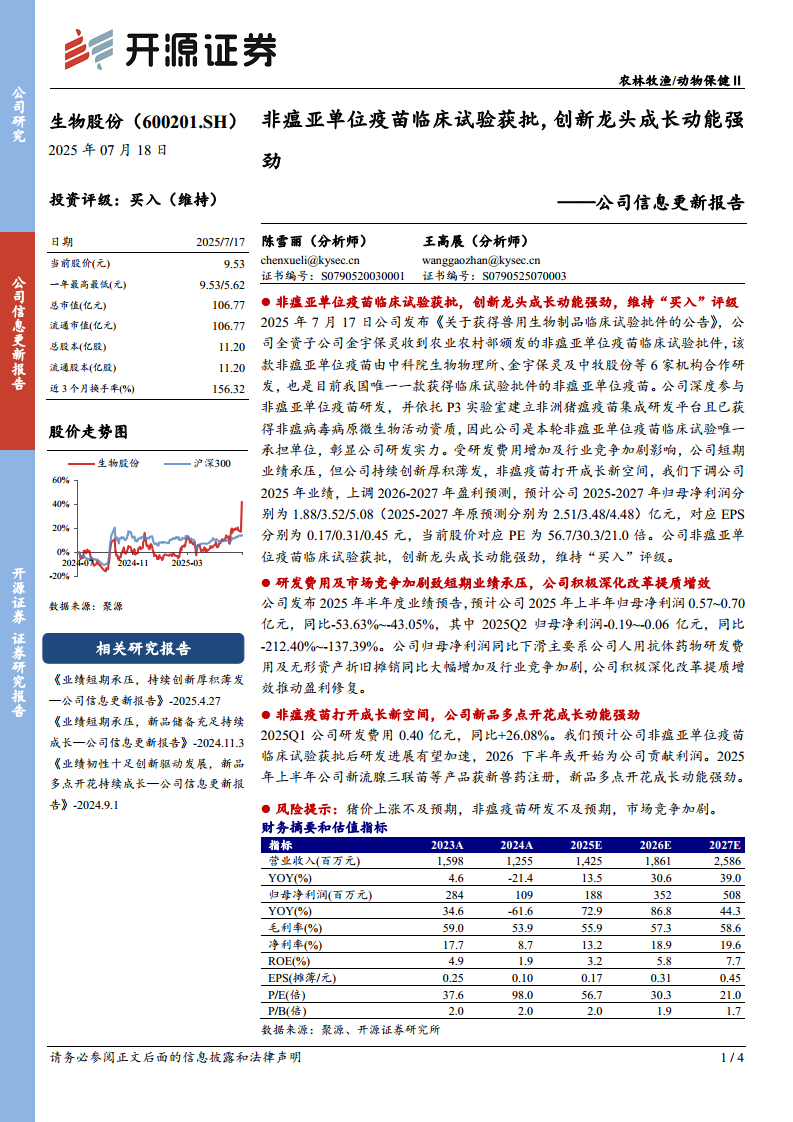

生物股份(600201.SH)全资子公司金宇保灵获得农业农村部颁发的非瘟亚单位疫苗临床试验批件,该疫苗是目前我国唯一一款获批临床试验的非瘟亚单位疫苗,公司作为临床试验唯一承担单位,充分彰显研发实力。非瘟疫苗作为动物保健领域重磅产品,预计2026年下半年开始贡献利润,将打开公司成长新空间。

短期盈利承压,创新投入与新品储备支撑中长期价值

2025年上半年公司归母净利润同比下滑53.63%至43.05%,主要受到人用抗体药物研发费用及无形资产折旧摊销增加、行业竞争加剧影响。但公司持续加大研发投入,2025Q1研发费用同比+26.08%,且新流腺三联苗等新品获注册,预计2025-2027年归母净利润年复合增长率达64.4%,创新龙头成长动能强劲。

主要内容

事件与投资评级:非瘟亚单位疫苗临床试验获批,维持“买入”评级

2025年7月17日,公司公告全资子公司金宇保灵收到非瘟亚单位疫苗临床试验批件,该疫苗由中科院生物物理所、金宇保灵及中牧股份等6家机构联合研发。公司依托P3实验室建立非洲猪瘟疫苗集成研发平台并获病毒活动资质,为临床试验唯一承担单位。预计2025-2027年归母净利润分别为1.88/3.52/5.08亿元,对应PE为56.7/30.3/21.0倍,维持“买入”评级。

短期业绩承压:研发费用增加与市场竞争加剧拖累盈利

根据2025年半年度业绩预告,公司2025年上半年归母净利润预计0.57~0.70亿元,同比-53.63%~-43.05%;其中2025Q2归母净利润-0.19~-0.06亿元,同比转亏。下滑主因系人用抗体药物研发费用及无形资产折旧摊销大幅增加,同时行业竞争加剧。公司正通过深化改革提质增效推动盈利修复。

新产品储备:非瘟疫苗打开空间,多品种获批支撑增长

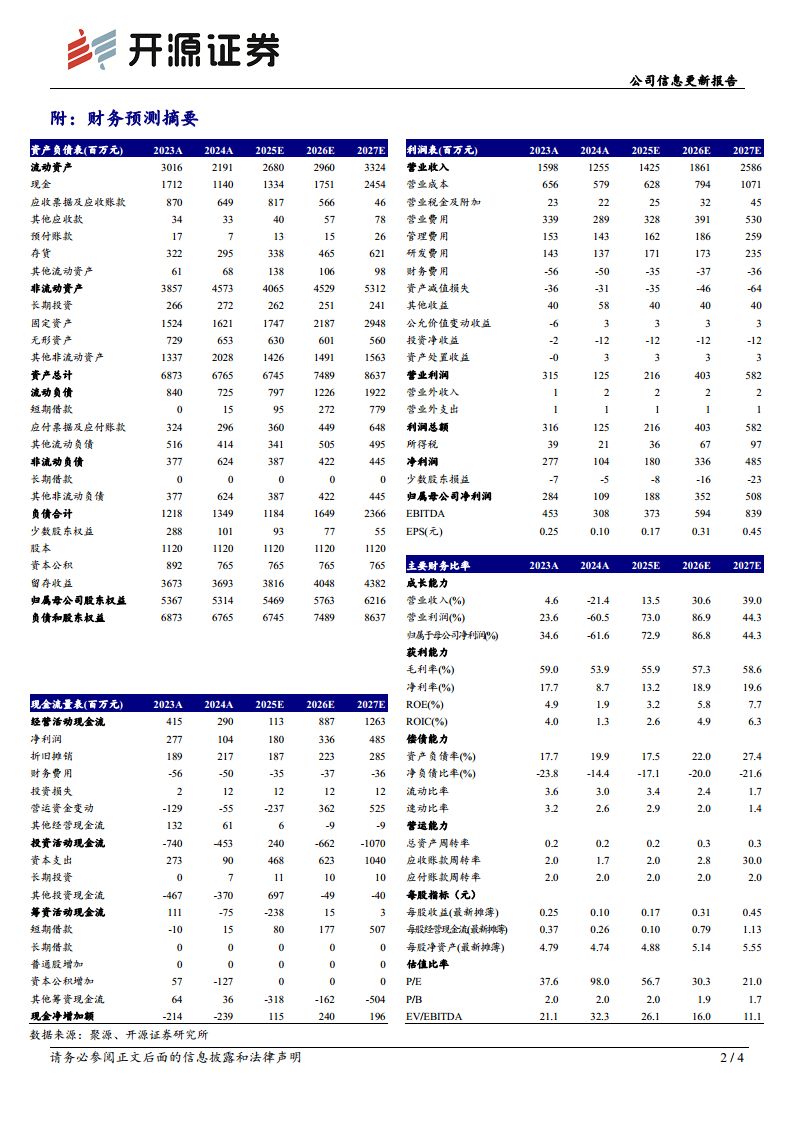

2025Q1公司研发费用0.40亿元(同比+26.08%),非瘟亚单位疫苗临床试验获批后研发进展有望加快,预计2026下半年开始贡献利润。2025年上半年新流腺三联苗等产品获新兽药注册,新品多点开花形成增长梯队。财务预测显示,2026-2027年归母净利润增速分别为86.8%、44.3%,营收增速分别为30.6%、39.0%,成长动能强劲。

风险提示

猪价上涨不及预期、非瘟疫苗研发不及预期、市场竞争加剧。

总结

生物股份作为动物保健创新龙头,在非瘟亚单位疫苗研发中取得国内唯一临床试验批件的突破性进展,公司凭借P3实验室和集成研发平台成为临床唯一承担单位,技术壁垒凸显。短期看,2025年上半年因研发费用激增和行业竞争导致业绩承压(归母净利润同比下滑超40%),但公司积极深化改革提质增效。中长期看,非瘟疫苗预计2026年下半年贡献利润,叠加新流腺三联苗等新品持续获批,预计2025-2027年归母净利润年复合增长率达64.4%,成长空间广阔。估值方面,当前PE(2025E)为56.7倍,但考虑到非瘟疫苗的市场潜力和龙头地位,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用