中心思想

业绩超预期与核心盈利显著提升

本报告的核心观点在于,药明康德2025年上半年业绩表现远超市场预期,核心业务盈利增长强劲。公司发布盈利预喜,预计上半年收入同比增加20.6%至207.9亿元人民币,Non-IFRS经调整净利润同比大增44.4%至63.1亿元,股东净利润同比飙升101.9%至85.6亿元。第二季度收入环比增长15.4%至111.4亿元,推动上半年收入略超预期。业绩超预期主要归因于两大因素:一是公司通过持续改进生产工艺和提高运营效率,使得核心业务利润率显著提升,Non-IFRS经调整净利润增速远超收入增速;二是公司于二季度继续出售药明合联(2268 HK)权益,预计上半年获益32.1亿元,从而大幅增厚股东净利润。

盈利预测上调与目标价重估

基于上半年强劲的经营态势和利润率改善趋势,中泰国际研究部上调了药明康德2025-27年的收入和盈利预测。具体而言,2025-27年收入预测分别上调1.5%、0.4%、0.6%;Non-IFRS经调整净利润预测分别上调9.5%、5.1%、4.2%;2025年股东净利润预测因出售权益影响上调20.0%。根据调整后的DCF模型,目标价从80.30港元调升至98.20港元,评级由“买入”下调至“增持”(因股价近期上涨,潜在收益空间收窄至10%-20%区间)。报告同时提示了中美关系、客户研发支出及项目进展等潜在风险。

主要内容

预计上半年业绩将超预期

根据盈利预喜公告,药明康德2025年上半年收入同比增长20.6%至207.9亿元;Non-IFRS经调整净利润同比增长44.4%至63.1亿元;股东净利润同比增长101.9%至85.6亿元。第二季度收入环比增长15.4%至111.4亿元,推动上半年收入略超预期。核心业务利润率的改善是Non-IFRS经调整净利润增速快于收入增速的主要原因。此外,出售药明合联权益带来一次性收益32.1亿元,是股东净利润大幅增加的另一重要推动力。数据表明,公司主营业务的盈利能力和运营效率正在持续提升。

上调2025-27E收入与盈利预测

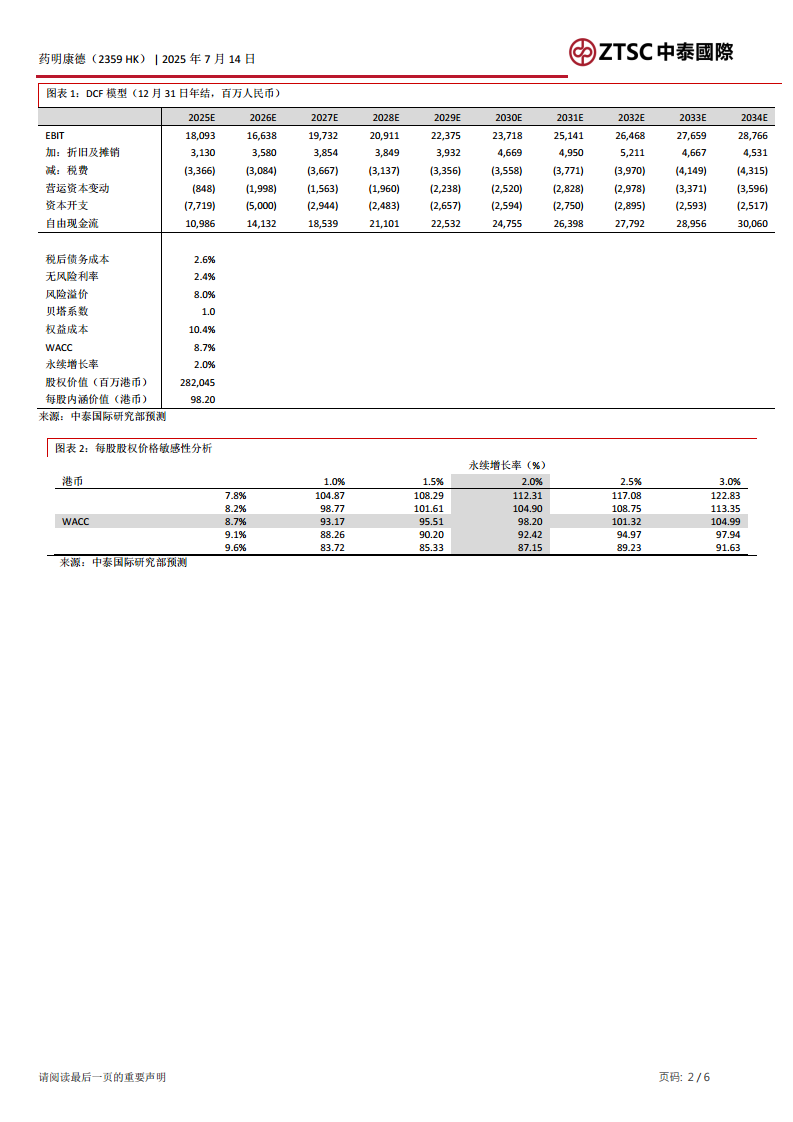

基于2025年第二季度的经营情况,中泰国际研究部上调了2025-27年的财务预测:收入预测分别上调1.5%、0.4%、0.6%;Non-IFRS经调整净利润预测分别上调9.5%、5.1%、4.2%,以反映核心业务利润率的提高。2025年股东净利润预测上调20.0%,主要体现出售药明合联权益的影响;2026-27年股东净利润预测则分别上调5.1%、4.1%。具体财务数据方面,2025E收入预计达428.84亿元,Non-IFRS经调整净利润预计达122.94亿元,股东净利润预计达143.63亿元。报告同时提供了详细的DCF估值模型和每股价值敏感性分析,其中WACC假设为8.7%,永续增长率假设为2.0%,计算得出每股内涵价值为98.20港元。

目标价上调至98.20港元,给予“增持”评级

根据调整后的DCF模型,目标价由80.30港元上调至98.20港元,对应2025年市盈率约16.2倍。由于近期股价上涨至88.15港元,潜在上涨空间收窄至约11.4%,因此评级从“买入”下调至“增持”。报告列出了主要风险提示:(一)中美关系超预期变化可能导致股价大幅波动;(二)客户减少研发支出将影响公司业绩;(三)项目进展中出现问题可能导致中止。此外,报告提供了2023-2027年的主要财务数据汇总,包括收入、增长率、净利润、每股盈利、股息率及净资产等关键指标,并给出了历史建议和目标价变动时间表。

总结

药明康德2025年上半年业绩超预期,收入同比增长20.6%,Non-IFRS经调整净利润同比增长44.4%,股东净利润同比增长101.9%。业绩增长驱动因素包括核心业务利润率改善和出售药明合联权益的一次性收益。基于此,中泰国际研究部上调了2025-27年的收入和盈利预测,并将DCF目标价从80.30港元提升至98.20港元。由于股价近期上涨,评级调整为“增持”。报告同时提醒投资者关注中美关系、客户研发支出及项目进展等风险因素。总体而言,公司基本面强劲,核心盈利能力持续提高,估值具有吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用