中心思想

业绩反转确立:25H1归母净利润同比增长44%-69%,基本面持续回暖

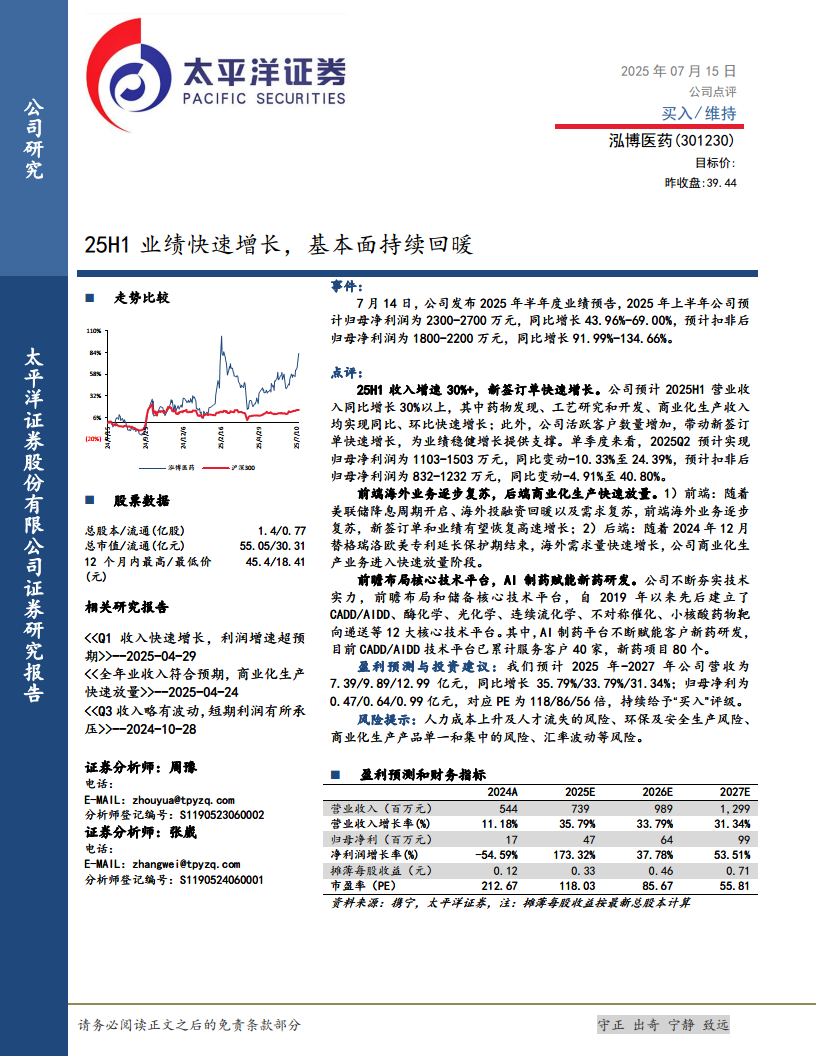

公司2025年上半年业绩预告显示,归母净利润预计为2300-2700万元,同比增长43.96%-69.00%;扣非后归母净利润预计为1800-2200万元,同比增长91.99%-134.66%,增速显著高于营收增速,表明盈利能力改善明显。

双轮驱动:前端海外业务复苏与后端商业化放量共振

业绩增长驱动力来自两端:前端药物发现等业务随海外投融资回暖而复苏,后端替格瑞洛专利到期后商业化生产进入快速放量期。2025H1营收同比增长30%以上,新签订单快速增长,活跃客户数量增加,为后续业绩提供支撑。

主要内容

事件

公司于2025年7月14日发布半年度业绩预告。2025年上半年预计实现归母净利润2300-2700万元,同比增长43.96%-69.00%;预计扣非后归母净利润1800-2200万元,同比增长91.99%-134.66%,业绩增速超出市场预期。

点评

25H1收入增速30%+,新签订单快速增长

公司预计2025H1营业收入同比增长超过30%,其中药物发现、工艺研究和开发、商业化生产三大业务板块均实现同比、环比快速增长。从单季度看,2025Q2预计归母净利润为1103-1503万元,同比变动-10.33%至24.39%(基数效应下仍维持正增长区间);扣非后归母净利润为832-1232万元,同比变动-4.91%至40.80%。

前端海外业务逐步复苏,后端商业化生产快速放量

前端业务受益于美联储降息周期开启、海外投融资回暖以及下游需求复苏,新签订单和业绩有望恢复高速增长。后端业务方面,2024年12月替格瑞洛欧美专利延长保护期结束后,海外需求量快速增长,推动公司商业化生产业务进入快速放量阶段,成为业绩增量的核心贡献点。

前瞻布局核心技术平台,AI制药赋能新药研发

公司自2019年起先后建立了CADD/AIDD、酶化学、光化学、连续流化学、不对称催化、小核酸药物靶向递送等12大核心技术平台。其中AI制药平台已累计服务客户40家,新药项目80个,通过技术赋能持续深化客户合作,提升项目附加值。

盈利预测与投资建议

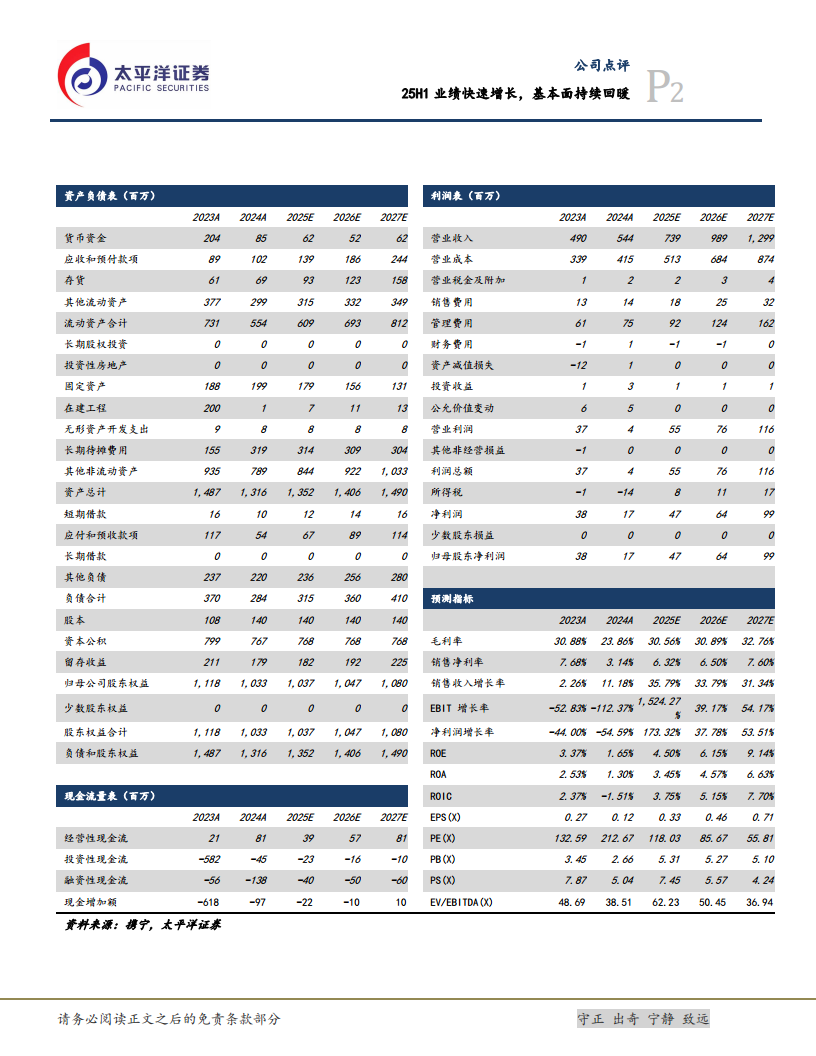

太平洋证券预计2025-2027年公司营收分别为7.39/9.89/12.99亿元,同比增长35.79%/33.79%/31.34%;归母净利润分别为0.47/0.64/0.99亿元,对应PE为118/86/56倍,维持“买入”评级。

风险提示

主要包括:人力成本上升及人才流失风险;环保及安全生产风险;商业化生产产品单一和集中的风险;汇率波动风险。

总结

本报告基于泓博医药2025年半年度业绩预告,分析了公司经营基本面的持续回暖趋势。核心结论为:2025H1公司营收(增速30%+)和利润(归母净利增速44%-69%)实现快速增长,主要得益于前端海外业务随美联储降息和投融资环境改善而复苏,后端替格瑞洛专利到期后商业化生产快速放量,同时AI制药等核心技术平台持续赋能新药研发。财务数据显示,公司毛利率有望从2024年的23.86%回升至2025年的30.56%,净利润增长率预计由2024年的-54.59%大幅反转至2025年的173.32%,盈利能力显著改善。太平洋证券维持“买入”评级,认为公司已步入业绩修复与增长周期。

微信扫一扫-立即使用

微信扫一扫-立即使用