中心思想

口服双靶点稀缺性驱动管线价值重估

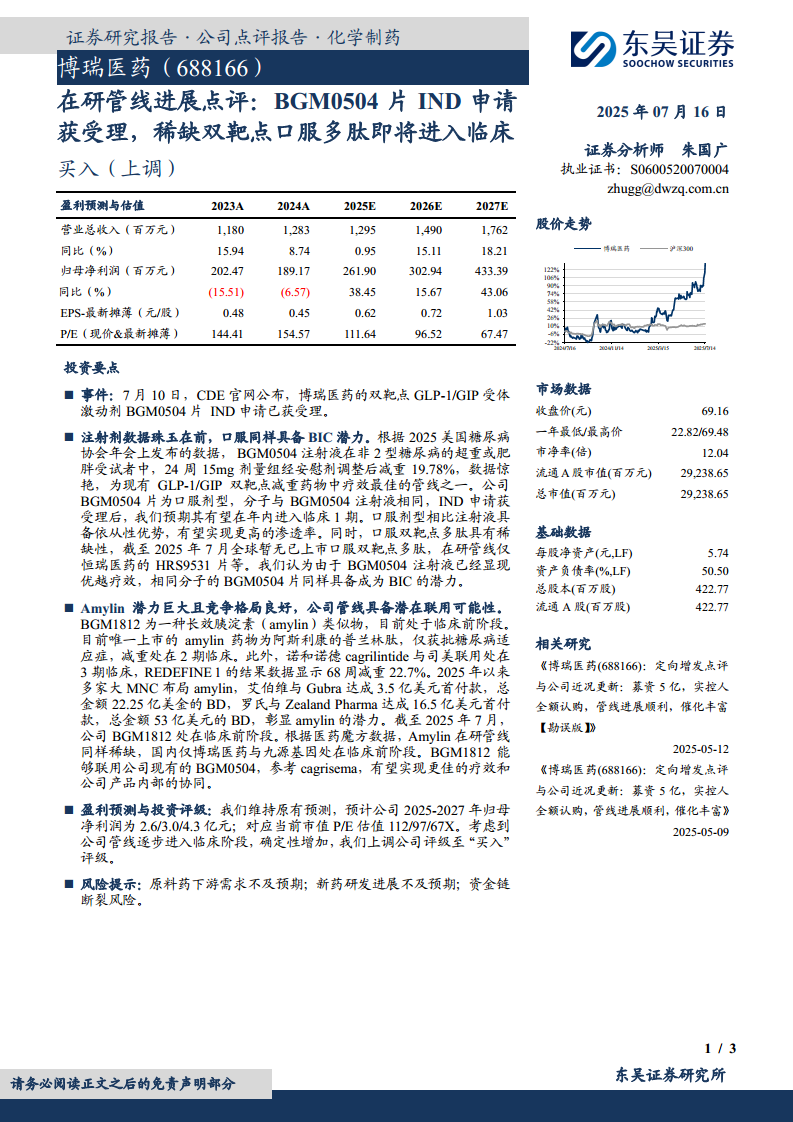

博瑞医药BGM0504片IND申请获受理,标志着公司从注射剂延伸至口服剂型的战略突破。基于注射液已展现的全球领先减重疗效(24周安慰剂调整减重19.78%),相同分子的口服剂型有望凭借依从性优势抢占市场。截至2025年7月,全球尚无上市口服双靶点多肽,恒瑞HRS9531片为唯一在研竞品,稀缺性赋予BGM0504片成为同类最佳(BIC)的潜力。

Amylin管线协同与行业景气度共振

公司临床前管线BGM1812(长效胰淀素类似物)所处赛道竞争格局优良,2025年以来艾伯维、罗氏等MNC累计达成超75亿美元BD交易,凸显amylin减重靶点的临床与商业价值。BGM1812与BGM0504联用有望复现cagrisema方案(68周减重22.7%)的协同效应,形成差异化组合疗法布局。

盈利预测确定性增强,评级上调至买入

随着核心管线从临床前步入临床阶段,研发风险释放叠加估值安全边际(2025E PE 112X,2027E PE 67X),公司盈利预测确定性提升。预计2025-2027年归母净利润分别为2.6/3.0/4.3亿元,对应年复合增长率约43%,评级上调至“买入”。

主要内容

事件背景:BGM0504片IND获受理,口服剂型推进加速

2025年7月10日,CDE官网公布博瑞医药BGM0504片(GLP-1/GIP双靶点口服多肽)IND申请获受理。该剂型与已进入临床的BGM0504注射液分子相同,预计年内启动临床1期。相较于注射剂,口服剂型可显著提高患者依从性,有望提升市场渗透率。

BGM0504注射液:数据惊艳,验证双靶点减重疗效峰值

- 临床数据:2025年美国糖尿病协会(ADA)年会公布,BGM0504注射液在非2型糖尿病超重/肥胖受试者中,24周15mg剂量组经安慰剂调整后减重19.78%,疗效超越Tirzepatide(替尔泊肽)等已上市GLP-1/GIP双靶点药物。

- 定性分析:该数据为当前全球GLP-1/GIP双靶点减重药物中“最佳疗效”之一,奠定了相同分子口服剂型的疗效基础。

BGM0504片:稀缺口服双靶点多肽,具备BIC潜力

- 竞争格局:截至2025年7月,全球无上市口服双靶点多肽,在研管线仅恒瑞医药HRS9531片等极少数。

- 先发优势:BGM0504片若能验证口服生物利用度及等效性,将填补口服双靶点减重药物的市场空白,凭借注射剂已验证的疗效基底,具备成为BIC(Best-in-Class)的潜力。

Amylin管线BGM1812:赛道高景气,联用逻辑清晰

- 行业动态:2025年以来,艾伯维(首付3.5亿美元,总金额22.25亿美元BD)、罗氏(首付16.5亿美元,总金额53亿美元BD)密集布局amylin资产,赛道热度极高。

- 管线稀缺性:国内amylin在研管线仅博瑞医药与九源基因处于临床前阶段,竞争格局宽松。

- 联用价值:BGM1812可与BGM0504联用,参考诺和诺德cagrilintide+司美格鲁肽(Cagrisema)3期数据(68周减重22.7%),联用方案有望实现疗效叠加及产品内部协同。

盈利预测与投资评级

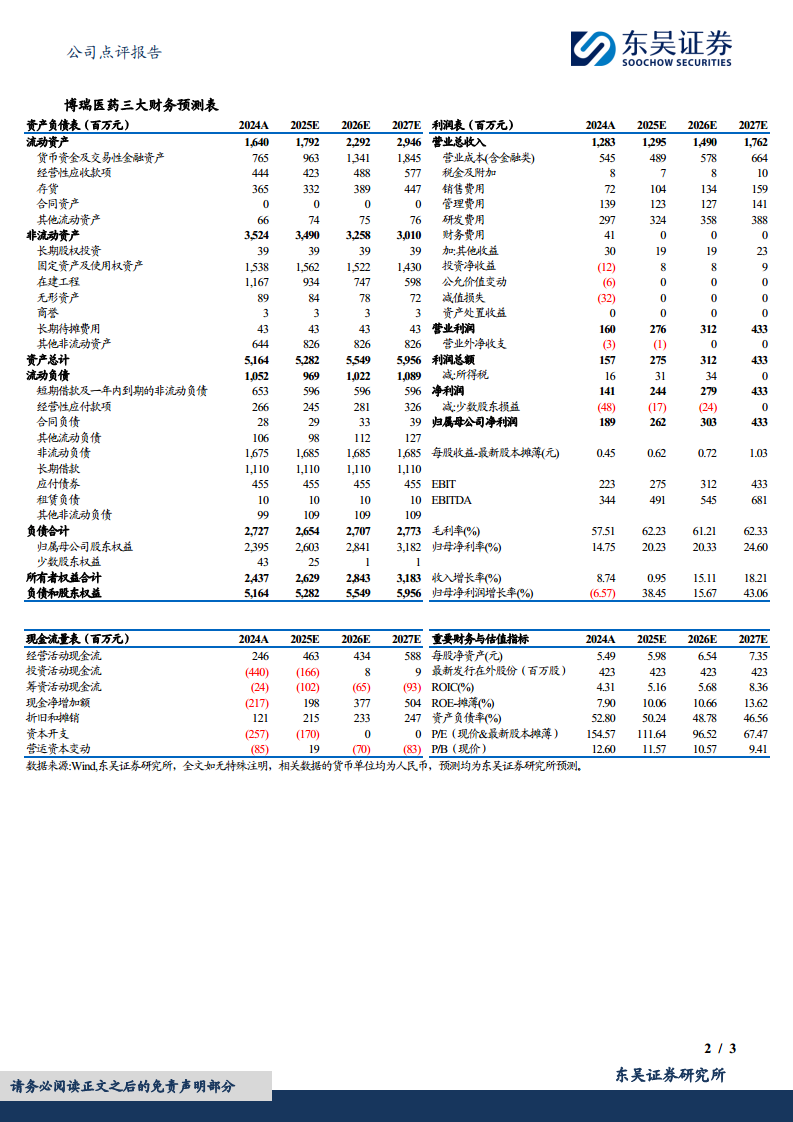

- 财务预测:维持2025-2027年营业总收入13.0/14.9/17.6亿元,归母净利润2.6/3.0/4.3亿元预测;对应当前股价PE分别为112/97/67倍。

- 评级调整:鉴于核心管线进入临床、确定性提升,评级由前期(未注明)上调至“买入”。核心驱动因素包括:BGM0504注射液数据领先性、口服剂型稀缺性、amylin管线高价值协同。

风险提示

原料药下游需求不及预期、新药研发进展不及预期、资金链断裂风险。BGM0504片尚处IND受理阶段,后续临床数据及获批进展存在不确定性。

总结

本报告围绕博瑞医药BGM0504片IND获受理这一催化事件,从临床数据、竞争格局、联用潜力及估值安全边际四个维度进行综合分析。核心结论为:公司双靶点口服多肽切中当前减重市场“口服剂型+双靶点”的双重蓝海,基于注射液已展现的全球领先疗效,口服剂型具备成为BIC的先天条件;同时Amylin管线BGM1812所处赛道资本涌入密集、竞争格局优良,与BGM0504的联用方案提供了管线长期价值抓手。在财务层面,尽管短期收入增速放缓(2025E同比+0.95%),但归母净利润增速预计达38.45%,且2027年PE已降至67倍,估值具备向上修复空间。综上,东吴证券上调公司评级至“买入”,核心风险集中于研发进展不及预期及资金压力。

微信扫一扫-立即使用

微信扫一扫-立即使用