中心思想

ZG006与ZG005展现同类最佳药物潜力,驱动长期增长

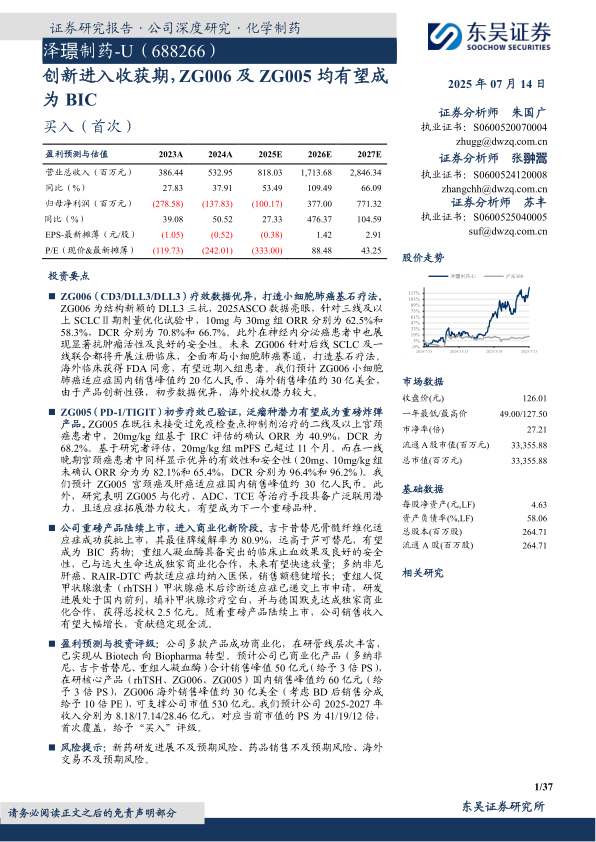

本报告核心观点指出,泽璟制药已进入创新收获期,其核心在研管线ZG006(CD3/DLL3/DLL3三抗)和ZG005(PD-1/TIGIT双抗)凭借优异临床数据和独特机制,具备成为同类最佳(BIC)药物的潜力。ZG006针对三线及以上小细胞肺癌(SCLC)的II期试验中,10mg和30mg组客观缓解率(ORR)分别达62.5%和58.3%,疾病控制率(DCR)均超66%,且安全性良好,有望成为SCLC基石疗法。ZG005在二线及以上宫颈癌中,20mg/kg组基于IRC评估的确认ORR为40.9%,中位无进展生存期(mPFS)超11个月;在一线宫颈癌中未确认ORR达82.1%,泛瘤种拓展潜力较大,预计成为重磅炸弹产品。

商业化加速落地,公司扭亏为盈在即

报告强调,公司多款重磅产品已进入商业化阶段,包括多纳非尼、吉卡昔替尼、重组人凝血酶等,销售收入稳健增长。2024年公司总收入5.33亿元,同比增长37.91%;归母净利润亏损收窄至1.38亿元,经营性净现金流转正。随着核心产品纳入医保和适应症扩展,公司预计2025-2027年收入分别为8.18/17.14/28.46亿元,2026年有望实现盈利,标志着从Biotech向Biopharma的转型成功。

主要内容

1. 创新兑现:从Biotech到Biopharma

公司专注肿瘤、出血及血液治疗领域,高管团队专业背景深厚。截至2025H1,公司拥有15项主要在研药品,包括3款已上市产品(多纳非尼、重组人凝血酶、吉卡昔替尼)和1款BLA产品(rhTSH)。2024年收入5.33亿元(同比+37.91%),归母净利润亏损1.38亿元,经营性净现金流转正。研发费用2024年为3.88亿元,公司差异化管线布局层次推进,商业化成果持续转化,扭亏为盈在即。

2. ZG006:结构新颖的DLL3三抗,有望打造SCLC基石疗法

2.1 DLL3为SCLC最具潜力治疗靶点之一

DLL3在SCLC细胞中高表达,正常细胞低表达,是理想治疗靶点。全球进展中,安进Tarlatamab已获批上市,ZG006为结构独特的2:1 TriTE分子,国内II期临床同类领先。2025ASCO数据显示,ZG006在二线以上SCLC患者中mOS达13.6个月(vs化疗8.3个月),优于现有疗法。

2.2 ZG006疗效初步确认,有望成为SCLC领域最佳治疗药物

ZG006的II期剂量优化试验(ZG006-002)中,10mg和30mg组ORR分别为62.5%和58.3%,DCR分别为70.8%和66.7%;I期试验中10mg、30mg、60mg组ORR分别为75.0%、53.8%、58.3%。在神经内分泌癌中同样显示活性(30mg组未确认ORR 55.6%)。预计国内销售峰值约20亿人民币,海外销售峰值约30亿美金,海外授权潜力大。

3. ZG005:新型PD-1/TIGIT双抗,泛瘤种潜力有望成为重磅炸弹

3.1 PD-1/TIGIT双抗赛道进展顺利

阿斯利康Rilvegostomig已进入多项III期临床,ZG005国内II期领先。联合抑制PD-1和TIGIT具有协同抗肿瘤作用。GEMINI-Hepatobiliary研究中Rilve联合化疗一线ORR达31%,6个月PFS率73%。

3.2 ZG005早期数据优异,适应症拓展潜力较大

ZG005在二线及以上宫颈癌患者中,20mg/kg组确认ORR 40.9%,DCR 68.2%,mPFS超11个月;一线宫颈癌未确认ORR 82.1%,DCR 96.4%;一线神经内分泌癌ORR 50%。安全性良好,≥3级TRAE仅9.1%。预计国内销售峰值约30亿人民币,并具备与ADC、化疗等联用潜力。

4. 商业化产品梯次落地,创新硕果空间广阔

4.1 多纳非尼:首款国产肝癌靶向药

已获批肝癌一线和RAIR-DTC适应症,均纳入医保。ZGDH3试验显示多纳非尼vs索拉非尼显著延长OS(中位OS 12.1 vs 10.3个月),安全性更优。预计销售峰值10亿元。

4.2 重组人凝血酶:首个重组人凝血酶产品

国内首个获批的新一代局部止血药,止血效果优异,安全性好。与远大生命科学达成独家商业化合作,首付款4亿元。预计销售峰值20亿元,2024年纳入医保后加速放量。

4.3 吉卡昔替尼:MF适应症获批,自免商业化空间广阔

JAK抑制剂,MF适应症2025年5月获批,BIC潜力(最佳脾缓解率80.9% vs 芦可替尼)。斑秃、特应性皮炎、强直性脊柱炎适应症均进入III期。预计MF+斑秃销售峰值20亿元。

5. 聚焦三大领域研发,在研产品潜力丰富

5.1 研发策略

构建肿瘤免疫和分子靶向联合治疗产品体系,涵盖双抗、三抗、重组蛋白及小分子药物。

5.2 注射用人促甲状腺激素(rhTSH)

分化型甲状腺癌术后诊断适应症已递交上市申请,III期临床进行中。与德国默克达成独家商业化合作,授权款2.5亿元。预计销售峰值6-8亿元。

5.3 ZGGS18:VEGF/TGF-β双靶点

阻断VEGF和TGF-β,改善肿瘤微环境,增强免疫疗效。临床前数据优于单药联合。

5.4 ZGGS15:LAG-3/TIGIT双抗

全球首款进入临床的LAG-3/TIGIT双抗,I期显示良好耐受性和抗肿瘤活性,DCR 35.3%。

5.5 ZG2001:泛KRAS抑制剂

选择性结合SOS1,抑制KRAS突变肿瘤。具备与MEKi、EGFRi等联用潜力,中美I/II期临床推进中。

6. 盈利预测与估值

预计2025-2027年收入8.18/17.14/28.46亿元,归母净利润-1.00/3.77/7.71亿元。采用PS估值法,2025-2027年对应PS为41/19/12倍,低于可比公司均值(42/24/18倍)。首次覆盖,给予“买入”评级。

7. 风险提示

新药研发进展不及预期、药品销售不及预期、海外交易不及预期风险。

总结

核心投资亮点:创新管线与商业化双轮驱动

泽璟制药凭借ZG006和ZG005的优异临床数据,在SCLC、宫颈癌、肝癌等大癌种领域展现出BIC潜力,产品海外授权价值较高。同时,多纳非尼、吉卡昔替尼、重组人凝血酶等已商业化产品进入医保后快速放量,rhTSH、ZGGS18等后续管线丰富,公司预计2026年实现盈利,估值具备吸引力。

主要风险提示

研发进度不及预期、市场竞争加剧、销售放量低于预期、海外授权谈判不确定性。投资者需关注III期临床注册进展及医保执行情况。

微信扫一扫-立即使用

微信扫一扫-立即使用