中心思想

双美+双保健模式驱动业绩增长,龙头韧性彰显

本报告的核心观点认为,美丽田园医疗健康凭借独创的“双美(生活美容+医疗美容)+双保健(基础保健+亚健康管理)”商业模式,在行业复杂多变的背景下依然实现了强劲的业绩增长。公司通过内生客流增长和外延并购扩张双轮驱动,有效提升了市场份额,其25H1业绩预告显示收入同比增长27%,经调整净利润同比增长33%,充分彰显了作为行业龙头的业绩韧性和抗风险能力。

悦己消费趋势下,客户价值挖潜空间广阔

报告指出,在悦己消费与健康消费时代浪潮中,公司提供的兼具情绪价值与功能价值的全生命周期服务拥有广阔的发展前景。当前公司的客户池仍有较大开拓空间,且存量客户的价值亦可通过高毛利的医美、抗衰及亚健康管理业务进行深度挖潜。公司正积极布局股份回购、优化股东结构等战略举措,旨在提升股东价值和市场流动性,看好其长期发展空间。

主要内容

业绩预览:25H1业绩表现强劲,收入结构优化

- 业绩预告: 预计25H1收入将不少于14.5亿元,同比增长27%;经调整净利润不少于1.75亿元,同比增长33%;净利润不少于1.7亿元,同比增长35%。公司业绩增长势头良好,龙头业绩韧性凸显。

- 增长驱动: 董事会认为业绩提升主要得益于两大方面。其一,持续优化“双美+双保健”商业模式,高毛利业务收入占比提升,推动公司毛利率水平提升。其二,坚定执行“内生增长+外延扩张”双轮驱动战略,带动公司规模增长和市场占有率提升,规模效应推动净利率水平持续提升。

- 业务亮点: 美容和保健业务基石稳健,25H1内生客流增速同比增长10%。亚健康管理业务依托功能医学和女性特护,增长强劲。

战略举措:回购彰显信心,股东价值持续优化

- 股份回购: 据公司公告,7月10日至11日,公司累计回购6.05万股股份,总交易金额176.2万港元,成交均价约29.12港元。股份回购有力彰显了管理层对公司长期发展的信心,并将有助于提升集团资本市场价值及股东回报能力。

- 股东价值: 公司正布局多项战略举措,包括优化股东结构和落实回购,以放大股东价值和优化股票流动性。

盈利预测与估值:业绩上调,维持“买入”评级

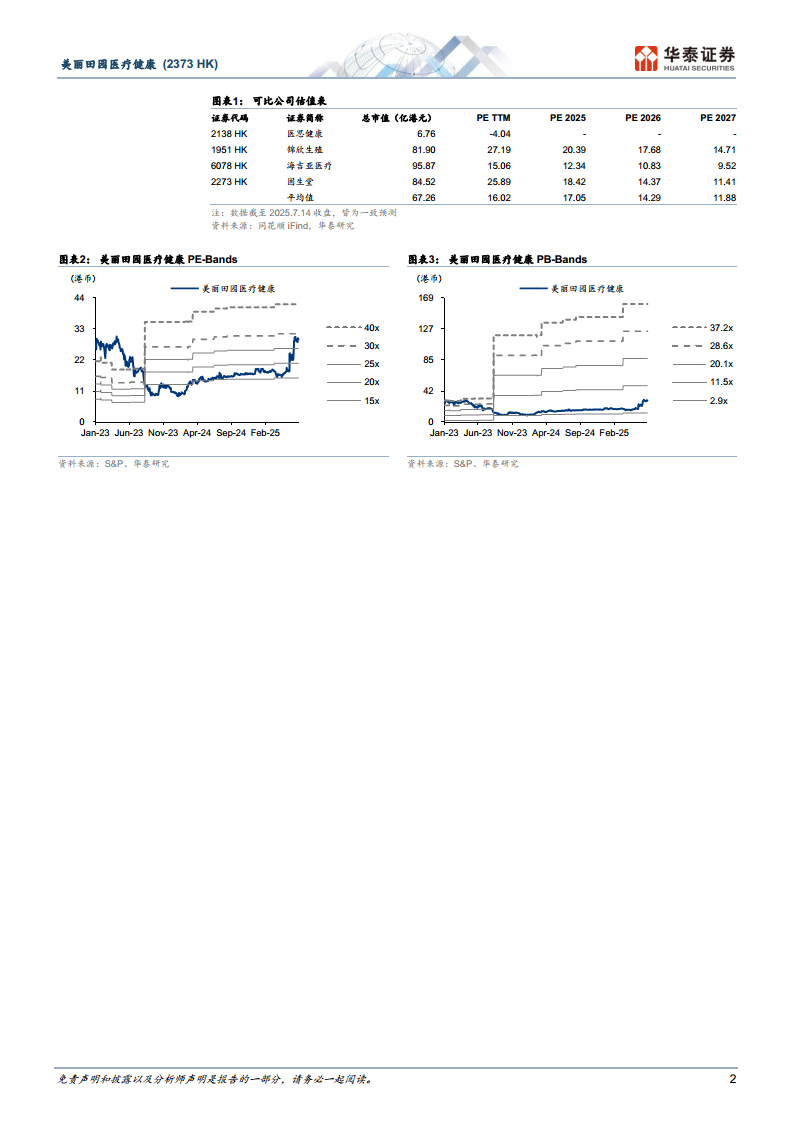

- 盈利预测上调: 考虑到25H1生美基石业务内生增长强劲、亚健康医疗服务快速放量,报告上调公司2025-2027年归母净利润预测至3.20/3.69/4.20亿元(25E-27E CAGR为22%),对应EPS分别为1.36/1.57/1.78元。

- 目标价与评级: 基于可比公司25年一致预测PE均值17倍,考虑到公司作为美容与保健品牌龙头,正积极优化股东结构、落实回购并探索外延并购机会,报告给予公司25年25倍PE估值,目标价37.36港币,维持“买入”评级。

- 风险提示: 报告同时提示了会员向医美/抗衰转化降速、市场竞争加剧以及医疗事故风险。

总结

总体而言,华泰证券对美丽田园医疗健康(2373 HK)的这份研究报告,全面剖析了公司在2025年上半年的强劲业绩表现及其背后的战略驱动力。报告的核心论断在于,公司通过构建“双美+双保健”的差异化商业模式,并成功执行“内生增长+外延扩张”的发展战略,实现了收入和利润的双重高质量增长,充分展现了其作为行业龙头的抗周期韧性。同时,公司通过积极回购等举措向市场传递了信心,并对股东价值进行优化。基于对公司未来增长的乐观预期,报告上调了盈利预测并维持“买入”评级,看好公司在悦己与健康消费大趋势下的长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用