中心思想

CRO/CDMO龙头业绩超预期,底部机会明确

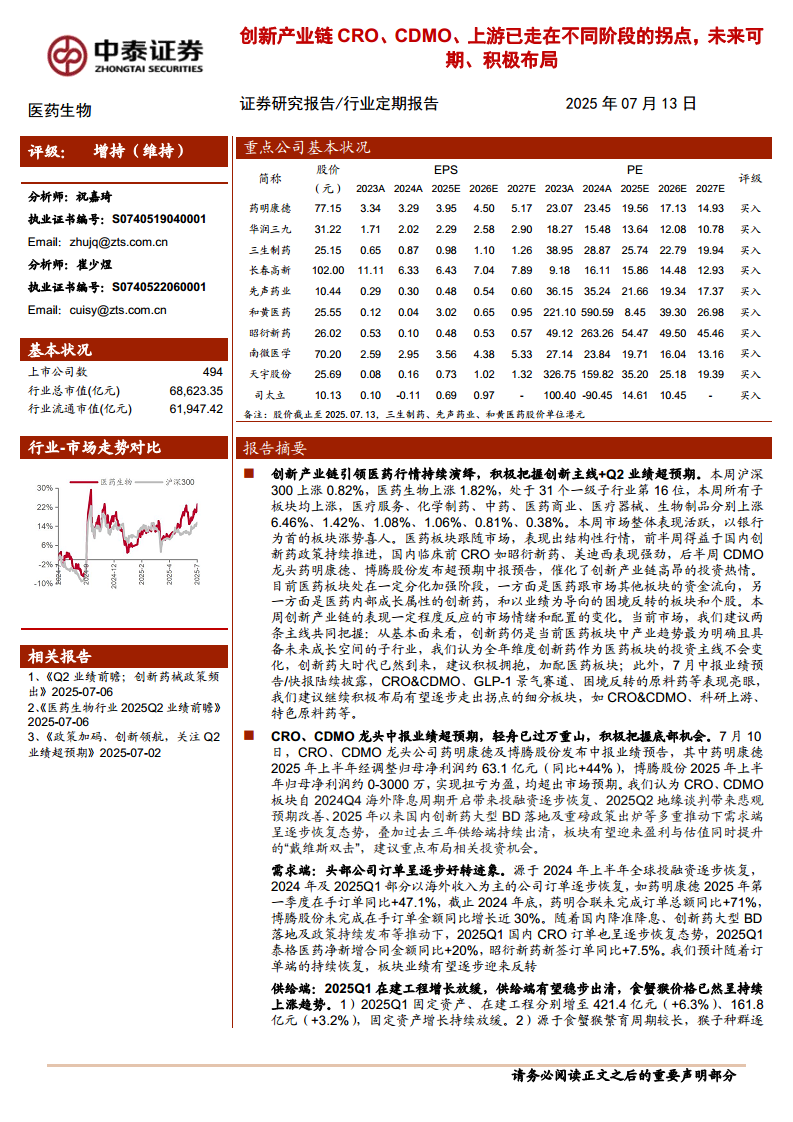

报告指出,CRO与CDMO板块正经历关键拐点。2025年上半年,龙头公司药明康德经调整归母净利润约63.1亿元(同比+44%),博腾股份实现扭亏为盈,双双超出市场预期。这一超预期表现背后是需求端的逐步恢复与供给端的持续出清:2025年第一季度,药明康德在手订单同比+47.1%,昭衍新药新签订单同比+7.5%,泰格医药净新增合同金额同比+20%;同时,2025Q1在建工程增速放缓至+3.2%,且实验用猴价格自2024年底持续上涨,反映供给稀缺。多重因素推动下,板块有望迎来盈利与估值同步提升的“戴维斯双击”。

创新药大时代到来,积极布局创新主线

报告强调,创新药仍是当前医药板块中产业趋势最为明确且具备未来成长空间的子行业,全年维度投资主线不变。本周市场表现印证了这一点:医疗服务、化学制药、中药等子板块全面上涨,其中医疗服务涨幅达6.46%,主要受国内创新药政策推进及CRO、CDMO龙头中报业绩催化。报告建议投资者同时把握两条主线:一是继续拥抱创新药及其产业链(CRO&CDMO、科研上游等),二是关注Q2业绩超预期及困境反转的细分领域,如特色原料药、GLP-1景气赛道等。

主要内容

本周观点

创新产业链引领医药行情持续演绎

本周沪深300上涨0.82%,医药生物上涨1.82%,跑赢大盘。前半周临床前CRO(昭衍新药、美迪西)受益于创新药政策表现强劲,后半周CDMO龙头药明康德、博腾股份发布超预期中报预告,催化创新产业链投资热情。板块内部呈现分化,但创新主线明确。建议加配创新药及布局CRO&CDMO、原料药等拐点板块。

CRO、CDMO龙头中报业绩超预期

药明康德2025H1经调整归母净利润同比+44%,博腾股份扭亏为盈。需求端:药明康德2025Q1在手订单同比+47.1%,药明合联未完成订单同比+71%,博腾在手订单同比+30%。供给端:2025Q1固定资产同比+6.3%,在建工程同比+3.2%,增速持续放缓;实验用猴价格因老龄化稀缺而上涨。看好化学大分子、XDC CDMO及小分子CDMO恢复;CRO方面看好海外收入为主的一体化及国内临床前CRO估值修复。

行业热点聚焦

医保目录调整与默沙东收购

7月10日,国家医保局发布《2025年国家基本医疗保险、生育保险和工伤保险药品目录及商业健康保险创新药品目录调整工作方案》。7月9日,默沙东以约100亿美元收购呼吸领域生物制药公司Verona Pharma。

科创板申报情况

当前申报企业共7家(不含终止),其中提交注册1家,注册生效4家,已问询2家。

一周行情动态

2025年初至本周,医药板块收益率12.11%,跑赢沪深300(2.03%)约10.08个百分点。本周医药生物上涨1.82%,子板块全面上涨,医疗服务(+6.46%)领涨,化学制药(+1.42%)、中药(+1.08%)等跟涨。

板块估值

以2025年盈利预测PE计算,医药板块估值为24.3倍,相对全部A股(扣除金融)溢价率27.0%。以TTM估值计算,当前29.0倍PE,低于历史均值35.0倍,溢价率33.1%。

个股表现

本周创新药产业链个股表现亮眼,前期涨幅较大的创新药个股及业绩波动个股有所回调。涨幅榜前列多为CRO/CDMO相关公司,跌幅榜则包括部分创新药及业绩低于预期个股。

本周中泰医药报告

本周中泰证券研究所发布多篇医药行业报告,涵盖创新药政策、Q2业绩前瞻、CRO/CDMO龙头分析等。

重点推荐个股表现

7月重点推荐组合(药明康德、华润三九、三生制药等)本月平均上涨6.62%,跑赢医药行业2.21个百分点;本周平均上涨2.12%,跑赢医药行业0.30个百分点。

重点公司股东大会提示

7月14日:艾迪药业、同仁堂;7月15日:海辰药业;7月16日:和元生物。

维生素价格跟踪

本周维生素B1价格小幅上涨,维生素A、E、C、D3、泛酸钙、B2价格保持稳定。

风险提示

政策扰动风险;药品质量问题;公开资料信息滞后或更新不及时风险。

总结

本报告核心围绕医药生物行业的创新产业链展开,特别是CRO与CDMO板块。基于2025年中报业绩预告,药明康德、博腾股份等龙头公司业绩显著超预期,验证了需求端(全球投融资恢复+国内政策驱动)和供给端(在建工程放缓、实验用猴价格上涨)的拐点信号。报告认为板块有望迎来“戴维斯双击”,建议积极把握底部布局机会。同时,创新药作为全年主线不变,需结合Q2业绩超预期方向,兼顾CRO&CDMO、原料药、GLP-1等细分领域。市场表现上,医药板块跑赢沪深300,估值仍低于历史均值,具有配置价值。风险方面需关注政策变动、药品质量及数据滞后等不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用