中心思想

核心投资逻辑:主业增长稳健,XR业务驱动估值重塑

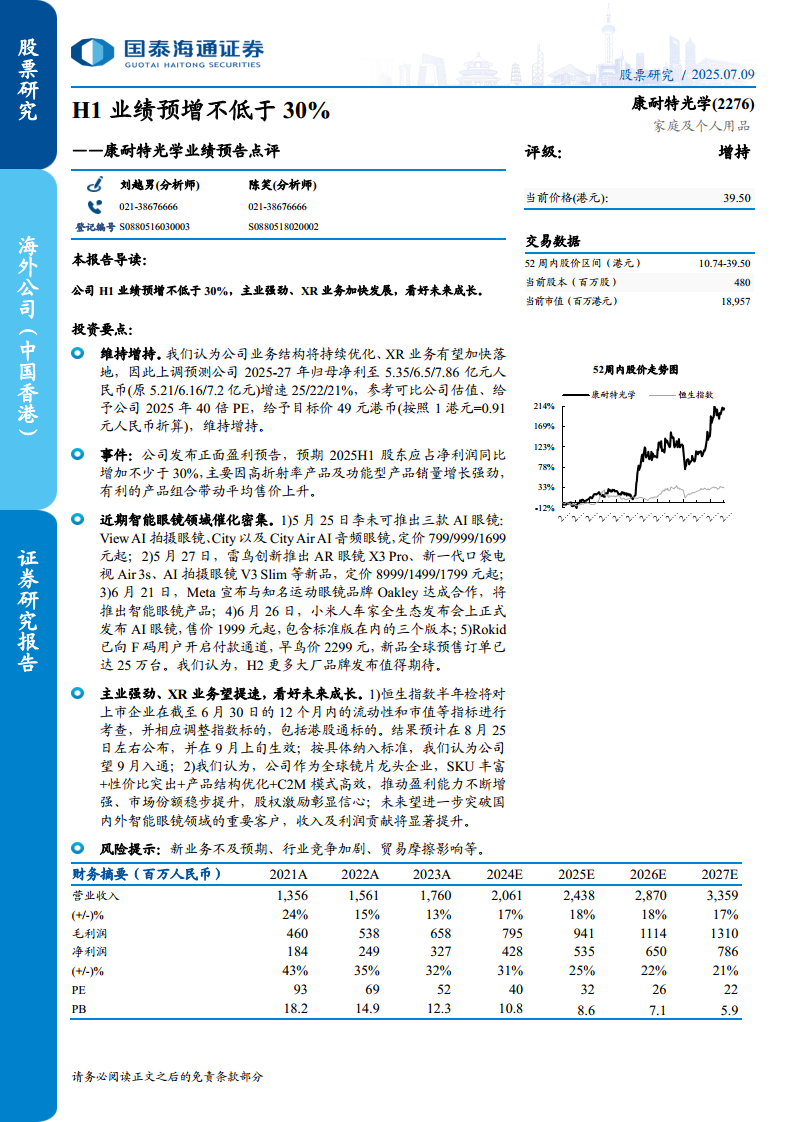

- 康耐特光学2025年上半年净利润同比增长不低于30%,主要得益于高折射率及功能型产品销量强劲增长,产品结构优化带动平均售价提升。这一增长态势预计将延续至全年。

- 智能眼镜领域近期迎来密集催化,包括李未可、雷鸟创新、Meta、小米、Rokid等多家厂商发布AI眼镜新品,价格区间覆盖799元至8999元,市场热度显著提升。公司作为全球镜片龙头,有望在XR(扩展现实)业务上取得突破,成为第二增长曲线。

- 基于主业强劲表现与XR业务加速落地的预期,国泰海通证券上调公司2025-2027年归母净利润预测至5.35/6.50/7.86亿元人民币(同比增长25%/22%/21%),给予2025年40倍PE,目标价49港元,维持“增持”评级。

市场催化剂与估值提升关键

- 恒生指数半年检中,公司有望在2025年9月纳入港股通,流动性提升将吸引更多南向资金配置,当前市值约190亿港元,对应2025年PE约32倍,仍低于可比公司估值中枢。

- 智能眼镜赛道竞争加剧,头部企业如Meta、小米等加速布局,公司凭借SKU丰富、C2M模式高效、性价比突出等优势,已具备切入头部客户供应链的能力,未来XR业务收入贡献将显著提升,驱动估值中枢上移。

主要内容

投资要点

上调盈利预测,目标价49港元

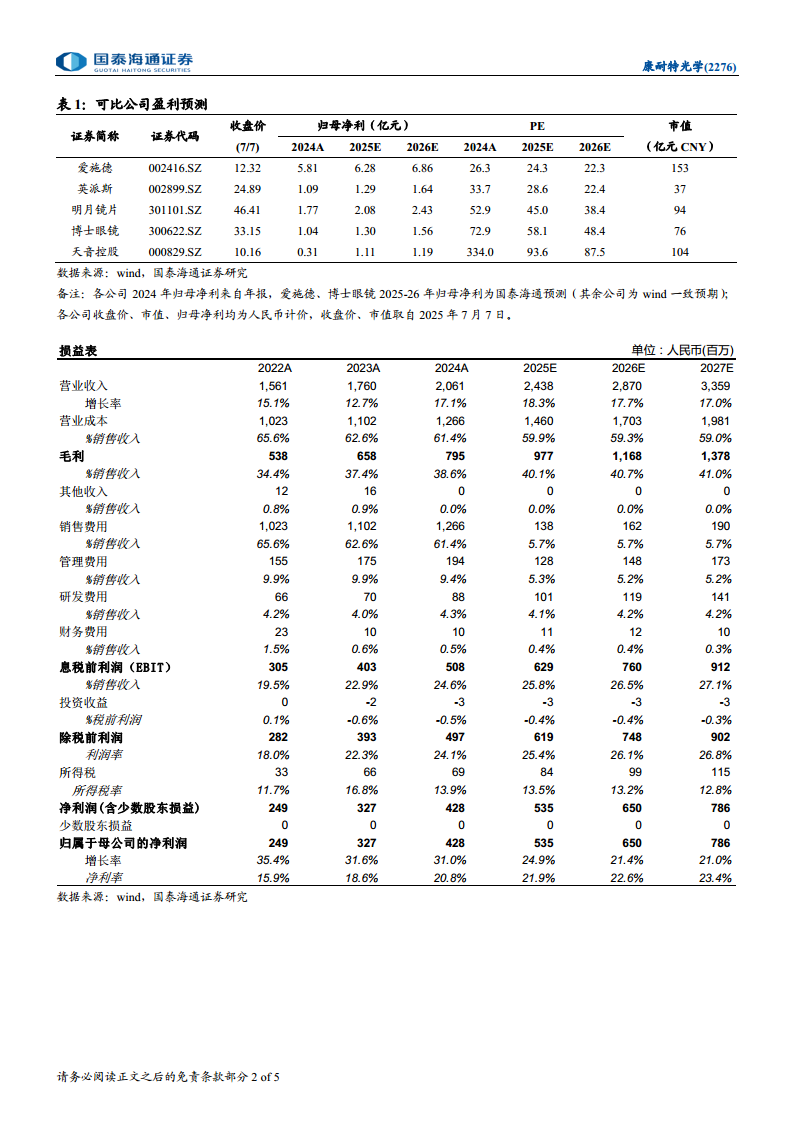

- 维持增持评级,上调预测公司2025-2027年归母净利至5.35/6.5/7.86亿元人民币(原5.21/6.16/7.2亿元),增速25/22/21%。

- 参考可比公司估值(明月镜片、博士眼镜等2025年PE在45-58倍),给予2025年40倍PE,目标价49元港币(按1港元=0.91元人民币折算)。

2025年财务摘要(关键数据)

| 指标 |

2024A |

2025E |

2026E |

2027E |

| 营业收入(亿元) |

20.61 |

24.38 |

28.70 |

33.59 |

| 归母净利(亿元) |

4.28 |

5.35 |

6.50 |

7.86 |

| 净利率 |

20.8% |

21.9% |

22.6% |

23.4% |

| PE |

40x |

32x |

26x |

22x |

事件:正面盈利预告

2025H1净利润同比增加不少于30%

- 主要驱动力:高折射率产品及功能型产品销量增长强劲,产品结构优化带动平均售价上升。

- 对比历史增速:2023年归母净利润同比31.6%,2024年同比31.0%,2025H1增速延续30%以上高位。

近期智能眼镜领域催化密集

主流厂商集中发布AI眼镜新品

| 厂商 |

产品 |

价格 |

发布节点 |

| 李未可 |

View AI拍摄眼镜、City/City Air音频眼镜 |

799/999/1699元 |

5月25日 |

| 雷鸟创新 |

AR眼镜X3 Pro、口袋电视Air 3s、AI拍摄眼镜V3 Slim |

8999/1499/1799元 |

5月27日 |

| Meta |

与Oakley合作智能眼镜 |

未披露 |

6月21日 |

| 小米 |

AI眼镜(标准版等三版本) |

1999元起 |

6月26日 |

| Rokid |

新品(已向F码用户开通付款) |

早鸟价2299元 |

全球预售订单25万台 |

- 分析:智能眼镜赛道从早期概念验证进入规模化放量阶段,价格带下探至千元级别,C端接受度提升。预计H2更多大厂品牌发布将进一步催化市场情绪。

主业强劲、XR业务望提速

港股通纳入预期

- 恒生指数半年检考查截至6月30日的12个月流动性与市值,结果预计8月25日公布、9月上旬生效。按具体纳入标准,公司有望于9月入通。

核心竞争力拆解

- 全球镜片龙头:SKU丰富+性价比突出+产品结构优化+C2M模式高效,推动盈利能力增强(毛利率从34.4%提升至2024年38.6%,预计2025年达40.1%)。

- 股权激励彰显信心,未来有望突破国内外智能眼镜领域重要客户,收入及利润贡献将显著提升。

- 历史财务数据:营收增速2022年15.1%→2023年12.7%→2024年17.1%,净利润增速2022年35.4%→2023年31.6%→2024年31.0%,盈利质量持续改善。

风险提示

- 新业务不及预期:XR业务客户拓展与量产进度存在不确定性。

- 行业竞争加剧:智能眼镜赛道参与者增多,价格战可能压缩利润空间。

- 贸易摩擦影响:公司部分业务涉及海外市场,关税政策变化可能带来挑战。

总结

康耐特光学2025H1业绩预增不低于30%,印证了高折射率及功能型产品结构优化带来的盈利能力提升趋势。智能眼镜领域自2025年5月以来迎来密集催化,李未可、雷鸟创新、Meta、小米、Rokid等主流厂商相继发布AI眼镜新品,价格区间覆盖799-8999元,市场需求显著升温。公司作为全球镜片龙头,有望凭借产品力与客户优势切入XR供应链,实现新业务突破。财务层面,2025-2027年归母净利润预测上调至5.35/6.50/7.86亿元,对应PE分别为32x/26x/22x,成长性突出。同时,恒生指数潜在纳入港股通的预期将带来增量资金。当前给予2025年40倍PE、目标价49港元,“增持”评级。需关注新业务进展、竞争格局及贸易政策变化带来的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用