中心思想

双抗技术奠定全球龙头地位

康方生物凭借其自主研发的ACE平台和Tetrabody技术,构建了以PD-1/CTLA-4双抗AK104(卡度尼利)和PD-1/VEGF双抗AK112(依沃西)为核心的产品矩阵。报告核心观点认为,公司已从单一抗体研发企业跃升为全球双抗领域龙头,其产品在肿瘤免疫治疗中展现出显著临床优势,有望引领肿瘤免疫2.0时代。

核心产品市场潜力巨大

报告强调,AK112在非小细胞肺癌(NSCLC)一线治疗中头对头击败帕博利珠单抗(K药),PFS接近翻倍(11.1个月 vs 5.8个月),且海外临床试验完美复现国内数据,有望成为全球下一代IO基石药物。AK104作为唯一已上市的PD-1/CTLA-4双抗,在宫颈癌、胃癌等适应症中疗效显著且安全性优于竞品,未来通过多项注册临床拓展大癌种,销售峰值可期。基于此,报告首次覆盖给予“买入”评级,FCFF目标价163.33元人民币(约178.93港元),高于当前股价。

主要内容

1. 康方生物:以双抗为基石,引领肿瘤免疫2.0时代

公司概况与研发平台

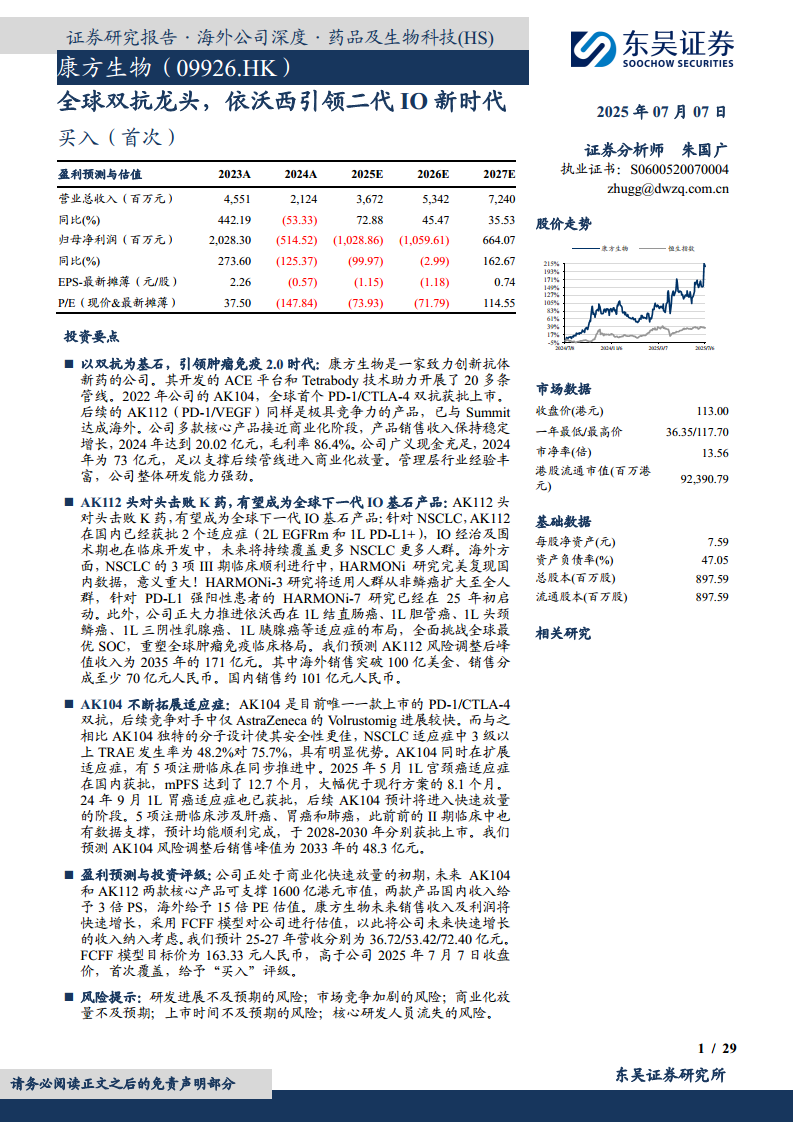

康方生物成立于2012年,专注于创新抗体药物研发,拥有端到端的ACE平台及Tetrabody技术。截至2024年末,研发管线超20条,涉及肿瘤、代谢、自身免疫等领域。核心产品AK104(2022年上市)和AK112(2024年上市)均被纳入国家医保目录。公司股权结构稳定,实控人夏瑜博士通过多种方式控制约25%投票权,管理层具备丰富行业经验。

商业化成果与财务表现

2024年产品销售收入20.02亿元,同比增长24.88%,毛利率86.39%。广义现金储备73.44亿元,足以支撑后续研发。研发费用率56%,销售费用率19.6%,费用控制有效。公司收入结构以产品销售为主,授权费收入为辅,整体盈利质量持续改善。

2. 核心管线AK104适应症不断扩展

全球领先的PD-1/CTLA-4双抗

AK104为全球首个且唯一已上市的PD-1/CTLA-4双抗。其四价对称结构设计消除了Fc段效应功能,安全性优于竞争对手阿斯利康的Volrustomig(3级以上TRAE:48.2% vs 75.7%)。截至目前,AK104已有3项适应症获批(2/3L宫颈癌、1L胃癌、1L宫颈癌),另有5项注册临床推进中,覆盖肝癌、肺癌等大癌种。

新适应症临床数据与销售预测

1L宫颈癌适应症(COMPASSION-16研究):mPFS 12.7个月 vs 8.1个月,mOS未达到(24个月OS率62.6% vs 48.4%),ORR 82.9%。1L胃癌适应症(COMPASSION-15研究):mOS 15个月 vs 10.8个月。2025年ASCO亚组分析显示全人群获益,尤其适用于不适用贝伐珠单抗的患者。预计AK104风险调整后销售峰值在2033年达48.35亿元,主要来自宫颈癌、胃癌及肝癌适应症。

3. 依沃西单抗:挑战药王的下一代IO基石,看好全球潜力

非小细胞肺癌全面布局与头对头数据

AK112(依沃西)是PD-1/VEGF双抗,在NSCLC领域布局8项III期临床。关键HARMONi-2研究:单药1L治疗PD-L1阳性NSCLC,PFS 11.1个月 vs K药5.8个月(HR 0.51),OS HR 0.777(降低死亡风险22.3%),ORR 50% vs 38.5%。亚组分析显示无论PD-L1表达水平、鳞癌/腺癌均有显著获益。安全性良好,中央型鳞癌患者未出现3级以上出血事件。

联合化疗与海外临床进展

HARMONi-6(中国)和HARMONi-3(海外)研究:AK112联合化疗对比PD-1联合化疗,HARMONi-6已获强阳性结果,PFS显著延长。HARMONi-A(中国)及HARMONi(海外)试验针对EGFRm NSCLC:PFS HR 0.46(中国)和0.52(海外),OS HR 0.8与0.79,海外数据完美复现国内。此外,IO耐药后NSCLC、围术期(pCR率超43%)及泛癌种(结直肠癌、胰腺癌等冷肿瘤)正在推进III期。预计AK112国内销售峰值在2035年达101亿元,海外(仅NSCLC)峰值约98亿美元,分成收入约70亿元。

4. 盈利预测与估值评级

业绩预测与估值方法

预计2025-2027年营收分别为36.72/53.42/72.40亿元,2027年扭亏为盈(归母净利润6.64亿元)。采用FCFF绝对估值法,假设无风险利率1.65%、β值0.73、股权资本成本7.16%、WACC 5.58%,得出目标价163.33元人民币(约178.93港元)。估值敏感性分析显示,永续增长率1.5%情况下,股价区间在173.3-404.1港元。

市值拆分与投资建议

基于销售峰值,AK104国内给予3倍PS(48亿×3=144亿元),AK112国内给予3倍PS(101亿×3=303亿元),AK112海外分成给予15倍PE(70亿×15=1050亿元),合计超1600亿港元。首次覆盖,给予“买入”评级。

5. 风险提示

报告指出五大风险:核心管线研发进展不及预期(临床数据可能低于预期)、市场竞争加剧(竞品如Volrustomig、其他双抗)、商业化放量不及预期(医保谈判、销售能力)、上市时间不确定(CDE审评延迟)、核心研发人员流失(人才争夺加剧)。

总结

双抗驱动价值重估

康方生物凭借AK104和AK112两款全球领先双抗,在肿瘤免疫领域构建了深厚的竞争壁垒。AK112头对头击败K药,具备挑战全球“药王”的潜力,海外临床数据一致性增强了全球商业化的确定性;AK104通过多适应症扩展和安全性优势,持续贡献国内收入增长。公司商业化初具规模,现金储备充足,管理层经验丰富,研发管线丰富。

首次覆盖买入评级

报告采用FCFF估值法得出目标价163.33元人民币,基于销售峰值拆分,公司总价值支撑1600亿港元市值。预计2027年实现盈利,未来增长确定性高。首次覆盖给予“买入”评级,建议关注NSCLC适应症海外获批时间点及泛癌种临床进展。

微信扫一扫-立即使用

微信扫一扫-立即使用