中心思想

医用背书与产品优势构筑竞争壁垒

稳健医疗旗下“全棉时代”棉柔巾与奈丝公主卫生巾,依托医用级品牌信誉、100%全棉材质及行业标准制定者地位,在315舆情冲击后仍实现25Q1高增长(棉柔巾+38.6%、卫生巾+73.5%),证明其核心竞争壁垒未受扰动。棉价持续下行进一步贡献利润弹性,公司有望通过线上抖音与线下KA渠道弯道超车,实现市占率与净利率双升。

线上发力驱动弯道超车,双轮战略打开成长空间

短期看,抖音与KA渠道驱动两大单品全年预计增长25%/80%;中期看,棉柔巾与卫生巾市场空间分别为100/1000亿元,公司凭借产品与渠道优势有望持续提升份额并带动净利率;长期看,医疗+消费双轮驱动及GRI收购可强化全球化布局,贸易战背景下海外份额或进一步扩大。维持盈利预测,预计2025-2027年PE为23/19/16X,维持“买入”评级。

主要内容

1. 棉柔巾:市场需求量快速提升,公司市占率领先

棉柔巾行业:2022年中国市场需求量达600亿张,2015-2022年CAGR为58.6%;2024年全球零售规模约93.6亿元(按0.12元/张计)。渗透率受益于消费者对安全、环保材质需求提升,仍有较大提升空间。公司作为棉柔巾开拓者:全棉时代首创纯棉柔巾,天猫市占率44%领先行业;24年收入重回高增(+31%),25Q1增长38.6%;拥有1774万粉丝形成壁垒,并主导《柔巾》国家标准制定。坚持100%全棉材质,在“绵≠棉”舆论事件中强化消费者信任。

2. 卫生巾:受益于舆情事件及抖音驱动,奈丝公主高增长

卫生巾行业:2024年中国市场规模1050亿元,2015-2024年CAGR为4%,增长主要源于零售单价提升(2019-2023年单片均价CAGR为4%)。渠道变革显著,电商占比从2019年的21.3%升至2024年的32.0%。竞争格局松动,成熟品牌份额下降,国产品牌凭电商与差异化产品实现提升。公司卫生巾板块:奈丝公主收入2017-2024年CAGR为19.3%,25Q1营收同比大增73.5%。受益于2024年卫生巾安全舆情,凭借医疗背书(100%质检合格率)承接流量红利;2025年营销活动(如央视网合作)进一步提升品牌声量,有望成为第二增长曲线。

3. 医用耗材:公司战略性收购 GRI,提供新增量

行业概况:国内医用耗材市场2015-2024年CAGR达19.5%,2024年规模约1852亿元;低值耗材2024年规模1470亿元,CAGR为16.5%,其中医用卫生材料及敷料类占比25%。美国关税政策对出口形成压力(部分产品税率超100%),但非美市场占比超70%提供缓冲。公司医疗板块:2024年收入39.1亿元,同比+1.1%,高端伤口敷料(+31.2%)及手术室耗材(+48.8%)增长强劲。2024年9月收购GRI(1.2亿美元,持股75.2%),GRI在全球拥有多国生产基地及可水溶降解防护材料技术,助力公司全球化战略及贸易战下份额提升。

4. 棉价下跌有望贡献额外利润弹性

公司棉花年采购量3-4万吨,成本中直接材料占比过半,其中棉花占比超50%。棉价自2021年10月持续回落,2024年消费品毛利率55.9%相比高点仍有2-3pct提升空间。棉价下跌将直接增厚利润,预计2025-2027年毛利率从47.3%逐步提升至48.2%。

5. 盈利预测和投资建议

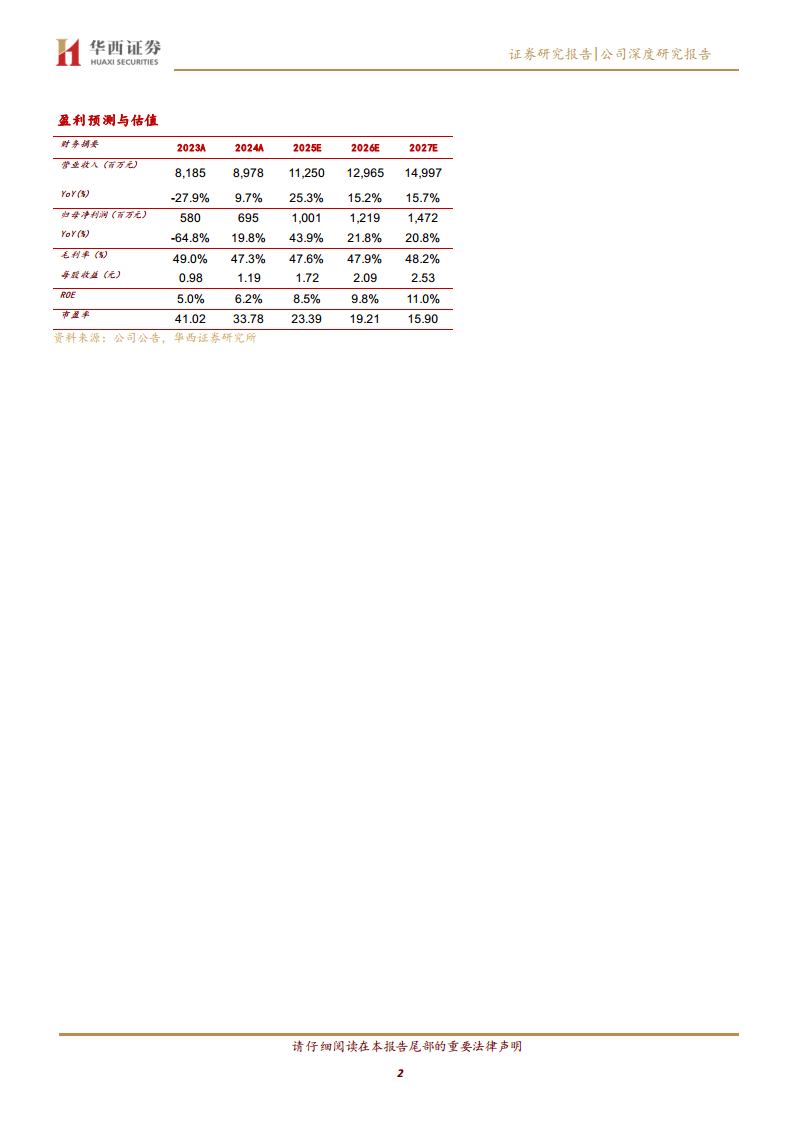

盈利预测:预计2025-2027年收入分别为112.50/129.65/149.97亿元,同比增长25.3%/15.2%/15.7%;归母净利润分别为10.01/12.19/14.72亿元,同比增长43.9%/21.8%/20.8%。分业务看,健康生活消费品为增长主动力,其中棉柔巾和卫生巾2025年预计收入增速为24%/80%;医用耗材受GRI并表及常规业务恢复驱动,2025年预计增长25%。投资建议:当前股价40.2元对应2025-2027年PE为23/19/16X,低于可比公司均值(24.8倍)。短期扰动不改中长期增长逻辑,维持“买入”评级。

6. 风险提示

主要风险包括:原材料价格波动、市场竞争加剧、中美贸易摩擦影响、宏观经济波动、存货减值风险、商誉减值风险。

总结

短期高增长确定,中长期成长路径清晰

报告核心结论为:稳健医疗凭借医用品牌壁垒与全棉材质差异化优势,在棉柔巾与卫生巾市场实现线上弯道超车,虽受315舆情短期扰动但高增长趋势不变;棉价下行贡献额外利润弹性,医疗耗材通过收购GRI打开海外增量空间。预计2025-2027年归母净利润复合增速约28%,当前估值具有安全边际,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用